Italiano

Italiano English

English

E venne il giorno che l’azionario si accorse dei tassi.

La chiusura di Wall Street ieri sera (Lunedì) è avvenuta in territorio negativo, ma il calo è stato di entità modesta (S&P 500 -0.28%) con l’indice appoggiato sulla media mobile a 50 giorni di recente recuperata. Il canovaccio è stato quello della seduta precedente, con Energy, Auto e Banche sugli scudi, mentre tech ha sofferto (Nasdaq 100 -0.81%). Sul fronte tassi, il 10Y USA ha chiuso a ridosso dell’ 1.5%, sospinto dagli inflation breakeven in una giornata in cui i rendimenti reali si sono presi una pausa. D’altronde il Gas naturale sta volando, il Petrolio è sui massimi dal 2018, oltre i quali bisogna andare al 2014 per trovare livelli superiori. Ed è evidente che il supporto dato dagli acquisti delle Banche Centrali va a calare, mentre in particolare negli USA le emissioni di titoli potrebbero salire parecchio, nel momento in cui verrà elevato il debt ceiling che impedisce al Tesoro USA di emettere titoli e lo costringe a usare le disponibilità liquide. Tutte cose note. Ma che improvvisamente hanno cominciato a mordere.

In verità la seduta asiatica è stata contrastata ma non eccessivamente pesante. Merito del China Complex, che ha messo a segno un discreto rimbalzo, allettato dalle dichiarazioni della banca centrale (*PBOC VOWS TO ENSURE ‘HEALTHY’ PROPERTY MARKET DEVELOPMENT). Ma che altro potrebbero dire?

Più pragmaticamente, la PBOC ha iniettato altri 100 bln Yuan di liquidità a 14 giorni nel sistema, che si aggiungono ai 100 iniettati ieri, e ai 460 iniettati la scorsa settimana. Il pretesto è garantire ampia liquidità per il fine trimestre. Gli importi (qualcosa come 102 bln $ in totale) indicano chiaramente l’intento di offrire supporto ad un sistema alle prese con un default imminente, stress finanziario, e anche dei black out di energia causati dalla scarsità di combustibile (il costo del carbone si è impennato dietro a quello del gas naturale). Sono in parecchi ad aspettarsi anche un taglio della riserva obbligatoria bancaria dopo la Golden Week (festività che va dall’ 1 al 7 ottobre, coi mercati chiusi).

Le altre principali piazze dell’area però non l’hanno “bevuta”. Tokyo e Jakarta mostrano cali moderati, ma Taiwan e Mumbai sono scese di più, e Seul e Sydney hanno superato l’1% di discesa.

Ma la volatilità vera propria è cominciata all’apertura europea, quando, secondo la migliore tradizione, i futures hanno preso a calare rapidamente, cedendo oltre un punto percentuale nella prima ora di contrattazioni. Il tema è stato pari pari quello dei giorni scorsi, con la risk aversion accompagnata da rendimenti in rialzo (il 10 annui USA si è fatto trovare sopra 1.5% e il Bund è andato sopra -0.2%), Dollaro forte, e i settori energy, auto, ciclici e banche ad outperformare il tech e i difensivi.

Ne si può dire che abbiamo avuto catalyst particolari. La GFK Consumer Confidence tedesca di Ottobre (non so perchè la intestano al mese successivo) è rimbalzata sopra attese e quella francese pure. Al di la del rialzo dei rendimenti, non vi sono state news di rilievo.

A metà giornata, la Lagarde ha esibito cautela nel discorso pronunciato all’ECB Central Banks Forum. L’inflazione non sta sfuggendo al controllo e la Banca Centrale deve guardarsi dal ritirare lo stimolo monetario troppo rapidamente. Gli effetti non si sono granchè visti, ne sui bonds, ne sull’azionario.

*LAGARDE: INFLATION EFFECTS WILL ULTIMATELY PASS

*LAGARDE: NO SIGNS OF BROAD BASED INCREASE IN INFLATION

*LAGARDE SAYS ECB MUST NOT OVERREACT TO TRANSITORY SUPPLY SHOCKS

*LAGARDE: STILL NEED ACCOMMODATIVE POLICY TO EXIT PANDEMIC

*LAGARDE: MUST FOCUS ON STEERING ECONOMY OUT OF CRISIS SAFELY

A latere, in Germania le prime direttive sembrano andare verso una coalizione SPD – FDP – Verdi. Infatti sembra quella preferita dal pubblico, che vede Scholz come vincitore, mentre Laschet sembra sotto il fuoco dei rivali interni, a causa della sconfitta. Resta il fatto che un accordo tra CDU e FDP è più facile di uno tra SPD e FDP, per cui la coalizione CDU-SPD non è ancora da dare per spacciata.

In US nel pomeriggio l’agenda era un po’ più piena:

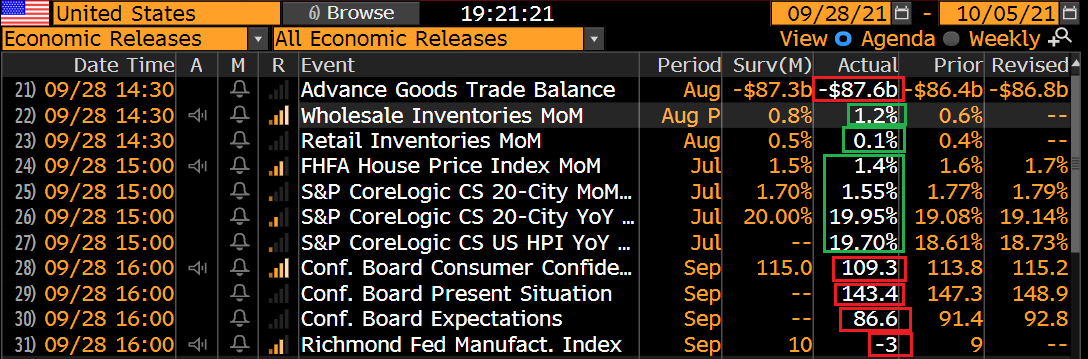

L’advace goods trade balance è uscito ad Agosto un po’ più in deficit delle attese, mentre i retail inventories sono più bassi. In entrambi i casi impatto contabile negativo sul GDP. I prezzi delle case hanno continuato a salire a Luglio, anche se leggermente meno delle attese.

Più rilevante è il calo di 5.9 punti della consumer confidence di settembre vs attese che la vedevano in ripresa. La discesa è ben distribuita tra situazione presente e expectations. Anche la percezione del mercato del lavoro è calata, ma con un netto 42.5% che la vede “plentiful” quest’indicatore è ancora sopra il picco del precedente ciclo.

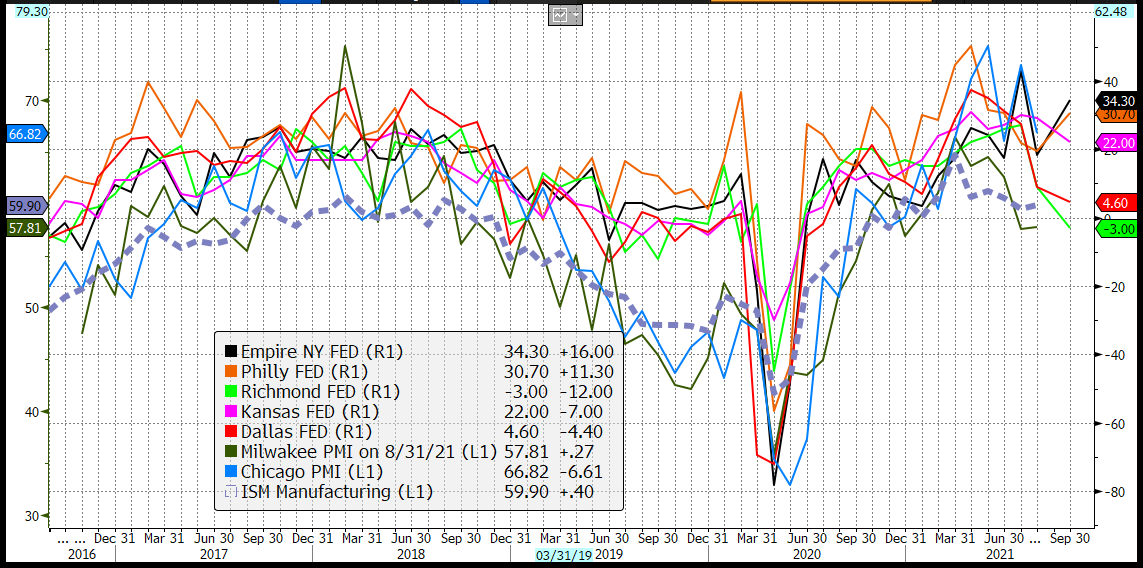

Delusione anche dal Richmond Fed di settembre terminato in territorio di contrazione. Diciamo che con il Chicago PMI e Milwakee che ancora mancano all’appello (prima dell’ISM) la situazione delle survey manifatturiere regionali non è più così positiva come sembrava dopo Philly e Empire.

Non che questo sia il motivo per la volatilità del pomeriggio. Wall Street ha aperto in ribasso, e questa volta il tentativo di recuperare è abortito quasi subito e gli indici hanno accumulato passivo, con il Nasdaq a guidare il movimento. I rendimenti hanno continuato a salire allegramente con il 10 anni USA a superare l1.55%, prima che intervenisse un moderato rimbalzo. Il tasso reale a 10 anni a -0.86% è tornato sui livelli di Giugno, cancellando il calo dell’estate.

Con gli indici generali ad accumulare ribassi importanti, anche la forza di ciclici e banche ha lasciato il posto a debolezza, e solo l’energy è rimasto positivo. Sul fronte cambi, debacle della Sterlina, causata in parte dalla forte risk aversion e in parte da una rilettura forse del discorso di Bailey ieri, preoccupato di trovarsi a dover contrastare una salita dell’inflazione in gran parte dovuta a problemi di offerta e/o costi (Vedi lampi di ieri link ) .

Mentre i mercati si sfasciavano, nel pomeriggio vi è stata l’audizioine della Yellen e Di Powell al Congresso, e il Presidente FED, dopo aver ribadito che è giunto il momento di ridurre gli acquisti, è stato un po’ grigliato sui conflitti di interessi che hanno portato Kaplan e Rosengren alle dimissioni dalla FED. La Warren ha detto senza mezzi termini che lo vuole fuori dalla Fed.

Poi entrambi hanno ribadito che non alzare il debt ceiling sarebbe disastroso. Per quanto riguarda lo shutdown, dovrebeb essere evitato con una Continuing Resolution nelle prossime 48 ore. Nulla di buono per i Bonds comunque.

*SEN. WARREN: POWELL IS DANGEROUS MAN, I OPPOSE RENOMINATION

*SEN. WARREN: RENOMINATING POWELL IS NOT A RISK WORTH TAKING

*POWELL: FED ALL BUT MET TEST TO TAPERING BOND BUYING

*POWELL: TEST FOR RAISING RATES IS SUBSTANTIALLY HIGHER

*POWELL: IT’S ESSENTIAL TO RAISE DEBT LIMIT TO AVERT DEFAULTS

*POWELL: APPEARANCE OF CONFLICT ON TRADING IS UNACCEPTABLE

*POWELL SAYS FED LOOKING AT KAPLAN, ROSENGREN TRADES

*YELLEN: FAILING TO RAISE DEBT LIMIT WOULD BE DISASTROUS

*YELLEN: NOT RAISING DEBT LIMIT COULD UNERMINE CREDITWORTHINESS

*YELLEN: FAILING TO LIFT DEBT LIMIT WOULD SAP DOLLAR CONFIDENCE

La chiusura europea vede i principali indici mostrare perdite ingenti, con prese di beneficio finali anche su banche e auto, e solo l’energy in positivo. La salita dei rendimenti e degli spread si è temperata un po’ nel finale di seduta, ma è rimasta ben lungi dall’invertirsi, ed un asta treasury a 7 anni con domanda modesta non ha fatto nulla per cambiare questa situazione. Petrolio in modesta correzione e natural gas che ha restituito il progresso odierno (a tratti oltre il 10%) frenano il comparto commodities che mostra variazione marginale. Ancora giù l’oro, che soffre, come l’azionario, il rialzo dei tassi reali (ma è parecchio più avanti nello scontarlo).

Al momento Wall Street non da segnali di ripresa degni di nota, con l’S&P 500 giù del 2% e il Nasdaq a sottoperformare.

Il quadro tecnico si sta deteriorando, ovviamente. Sull’S&P 500 il recupero della media mobile a 50 giorni non ha tenuto. Al momento abbiamo un progetto di “lower high” con una configurazione toppish, e la possibilità stasera di chiudere sotto il livello del 21 settembre, che configurerebbe un “lower low”, anche se imperfetto, se non chiudiamo sotto l’ombra della candela del 20 settembre.

Peggiore è il quadro del Nasdaq 100, che tutte queste cose le ha già fatte, segnando, nel durante, il minimo da metà luglio, anche se non sappiamo ovviamente dove chiuderà. Prima di guardare i supporti per entrambi, aspettiamo di vedere se i movimenti sono confermati in chiusura.