Italiano

Italiano English

English

Contrariamente alle mie aspettative, ieri sera (mercoledì) Powell non ha fatto alcunchè per ostacolare il pricing della Fed Fund Strip che scontava 5 tagli per il 2024, 3 in più di quelli che loro prevedevano a settembre, ne calmare la frenesia del mercato obbligazionario.

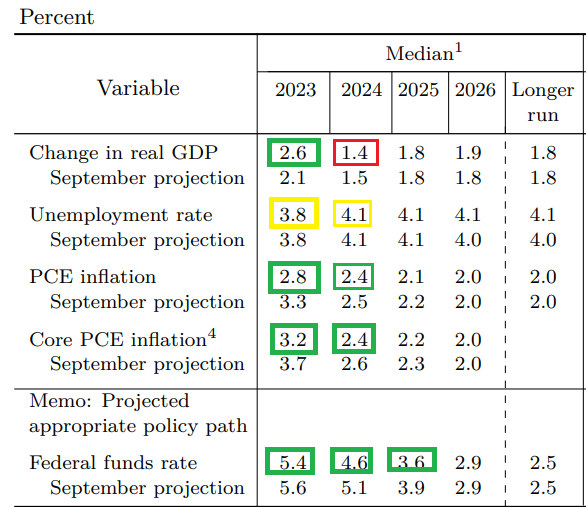

Tutt’altro: nelle projection è stata abbassata la previsione di inflazione, specie per il 2023 ma anche per il 2024 un po’, in particolare la core; è stata alzata la previsione di crescita per il 2023, ma abbassata marginalmente quella per il 2024; e soprattutto, nella Dot Plot sono stati indicati per il 2024 tre tagli dei Fed Funds da 25 bps, in luogo dei 2 indicati a settembre, partendo da un livello di 25 bps più basso, visto che ovviamente il rialzo indicato a settembre per il 2023 non si è concretizzato: così il target dei Fed Funds per dicembre 2024 scende di 50 bps a 4.6% (è tutto riepilogato nello schema sotto).

Powell nel Q& A ha senz’altro confermato il cambio di stance rispetto allo scorso meeting.

** ha dichiarato che la maggioranza dei membri ritiene che i rialzi siano finiti, anche se non escludono il contrario.

** Ha confermato che stanno iniziando a pensare al timing dei tagli dei tassi, contraddicendo in toto quanto detto il primo dicembre scorso (*FED’S POWELL: PREMATURE TO SPECULATE ON WHEN POLICY MAY EASE)

** ha accuratamente evitato di obiettare al pricing del mercato, che scontava comunque quasi il doppio di quanto da loro pronosticato

Anni fa, tra i commenti dominanti vi sarebbe stato: “cosa sa la Fed che non sappiamo noi, per fare improvvisamente una svolta così dovish?”, con chiare implicazioni negative per l’economia. Al momento attuale circolano pochi dubbi sui motivi della stance: il consenso sull’economia non è particolarmente ottimista, ed è evidente da un po’ che l’inflazione sta calando forte, anche se il mercato, complici gli strali della Fed in autunno, ci è arrivato solo da novembre in poi.

La domanda che mi faccio personalmente è: cosa ha convinto la Fed a rimanere così hawkish a settembre, quando proiettava un altro rialzo dei tassi in corso d’anno, e fino a 2 settimane fa, per poi effettuare il famoso pivot ( *POWELL SAYS FED DISCUSSED TIMING OF RATE CUTS AT MEETING TODAY) oggi, con la curva che sconta più tagli, le borse più alte ed euforiche, e gli effetti base sull’inflazione ormai alle spalle, che quindi lasciano i tassi di inflazione annuali alla mercè delle volatili serie mensili?

Io sono sempre stato convinto che gli ultimi rialzi fossero inutili e dannosi, e quindi non mi dovrei lamentare se alla fine la Fed diventa dovish. Certo, è dura dare peso alle guidance, se vengono sconfessate in meno di 2 settimane, sulla scorta di 1 singolo report.

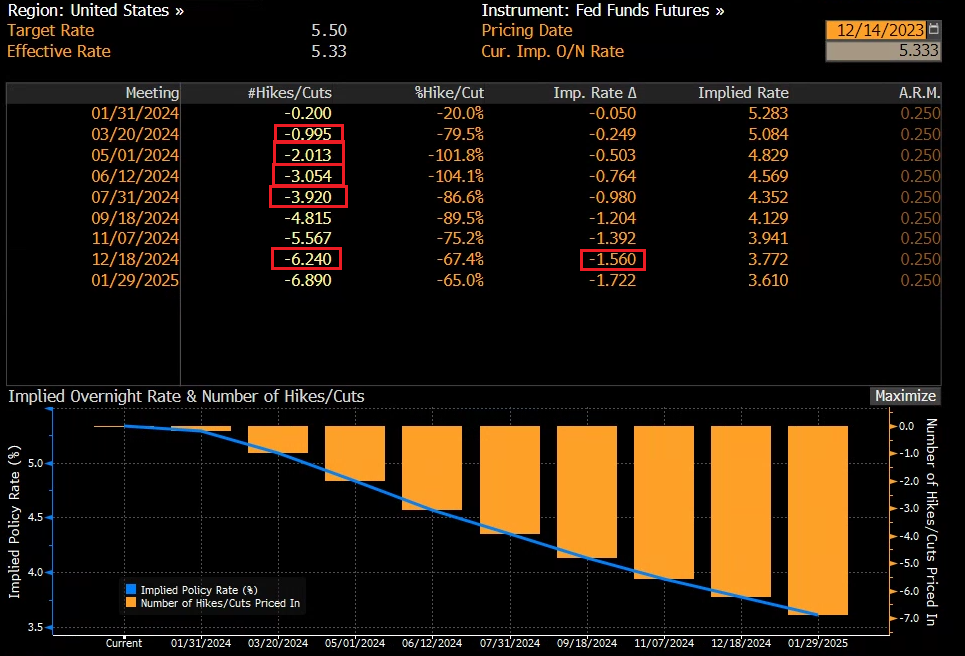

Dove non mi sono sbagliato, e nel prevedere che, anche se resta ancora una enorme differenza tra la guidance Fed e il pricing del mercato, questo si è sentito incoraggiato a scontare uno scenario ancora più estremo. I rendimenti sono collassati su tutta la curva USA, e la Fed Funds Strip al momento (ma rispetto a ieri sera non cambia molto), sconta il primo rialzo al FOMC di marzo, un altro per maggio e un altro per giugno e oltre 6 per un totale di 156 bps per dicembre (vedi schema).

Quanto è plausibile questo scenario?

Quanto è plausibile questo scenario?

A mio parere, è difficile che la Fed tagli così tanto, solo per un calo dell’inflazione verso il target, con una crescita di GDP e utili che rimane buona e un occupazione stabile. Diverso è se andassimo verso un rallentamento/recessione. In questo caso potrebbe tagliare anche di più di così, a seconda di quanto è severa la contrazione. Ma non è quello che sta scontando il mercato attualmente, con la borsa sui massimi.

E’ un fatto che negli ultimi 40 anni la Fed non ha tagliato mai più di 75 bps senza che si andasse verso una recessione, e negli ultimi 50 mai senza una contrazione degli utili aziendali.

Certo, di novità ne abbiamo viste parecchie post Covid, e nulla vieta di vedere un ciclo di tagli senza debolezza macro. Ma l’anno prossimo è anche elettorale e quindi fare dei tagli aggressivi senza un’effettiva urgenza di soccorrere l’economia esporrebbe la Fed a polemiche di partigianeria. Certo, dovesse l’inflazione crollare sotto il 2%, sarebbe giustificato. Ma chi vede davvero l’inflazione calare così forte senza debolezza della domanda?

Sta di fatto che quest’assenso di Powell e C. al soft landing ha messo le ali ai piedi alla borsa, spingendola verso nuovi massimi, e demolito il Dollaro, oltre ad aiutare commodities e preziosi. Wall Street ieri sera (mercoledì) ha chiuso con l’S&P 500 in progresso dell’1.37%, il Nasdaq 100 dell 1.27% e il Russell 2.000 small caps, che ha tutto da guadagnare da tassi in calo, del 3.51%.

La reazione dell’Asia alla bonanza offerta dalla Fed non è stata univoca. Dei principali indici, il Nikkei ha ceduto forte, zavorrato da banche e esportatori per via della forza dello Yen, contrappasso della debolezza del Dollaro. Male anche Shenzen, Shanghai e Vietnam. Forti, per contro, Sydney, Taiwan, Seul, Mumbai e Jakarta, Moderatamente positive le “H” shares cinesi.

La mattinata europea ha visto gli asset continentali cercare di mediare tra la voglia di fare catch up con la forza di quelli USA, e la necessità di tener conto dell’ECB in arrivo a metà giornata. L’azionario, che già i giorni scorsi aveva un po’ sottoperformato, è partito a razzo, mentre i bonds hanno visto i rendimenti crollare con forza. L’€ ha ripreso a guadagnare portandosi verso 1.10.

Sia bonds che equity hanno fatto un picco a metà mattinata, per poi cominciare a perdere gradualmente impeto, via via che si avvicinava il meeting ECB.

Alle 13 la Bank of England ha dato un primo segnale che il punto di vista della Fed ha fatto breccia fino ad un certo punto. I tassi sono stati lasciati invariati, ma, dei 9 membri, nessuno avrebbe voluto abbassarli, ma 3 avrebbero voluto alzarli. E poi è stata mantenuta la locuzione che tassi e politica monetaria resteranno restrittivi per un “periodo esteso”, e che il Committee è pronto a riprendere i rialzi alla bisogna. Nella conference, Bailey ha ribadito che c’è ancora strada da fare verso il target dell’inflazione ed è presto per parlare di tagli. Così la curva UK ha dimezzato i cali dei tassi, e anche quelli europei hanno ceduto in simpatia.

Alle 14.15 lo statement ECB si è mantenuto più o meno su questa falsariga. I tassi sono stati lasciati invariati, ma si è annunciato l’inizio della riduzione dei reinvestimenti del PEPP, da metà anno, al ritmo di 7.5 bln mese. Le previsioni di CPI e GDP sono state tagliate un po’, ma si è osservato che sia l’inflazione che la crescita dovrebbero rialzare un po’ la testa nei prossimi mesi (la prima in anticipo sulla seconda).

La Lagarde, nella conference, ha riconosciuto che l’inflazione è scesa ma sostenuto che non bisogna abbassare la guardia perchè ci sono degli internals, come i salari, che mostrano una direzione opposta e gli effetti base sono alle spalle. E soprattutto ha dichiarato che al momento – a differenza che nel FOMC – tagli dei tassi non stanno venendo discussi (*LAGARDE: WE DID NOT DISCUSS RATE CUTS AT ALL).

La Presidente ECB non ha direttamente sconfessato il pricing del mercato, ma dopo la conference le solite fonti anonime che veicolano per lo più il pensiero dei falchi del Governing Council hanno voluto precisare anche questo punto: *ECB LARGELY UNITED ON SEEING RATE CUTS LATER THAN MARKET BETS.

Sembra quasi un paradosso. La Banca Centrale con l’economia più fragile e praticamente in stagnazione risulta più aggressiva di quella con l’economia più forte e reduce da un periodo di crescita accelerata.

L’effetto di questo outcome “hawkish”, quanto meno in relativo rispetto alla Fed, è stato di attenuare il ritmo di calo dei rendimenti Eurozone, e frenare l’esuberanza delle borse, che hanno restituito i progressi in varia misura (il Dax interamente). Naturalmente l’€ ha accentuato la Forza contro $.

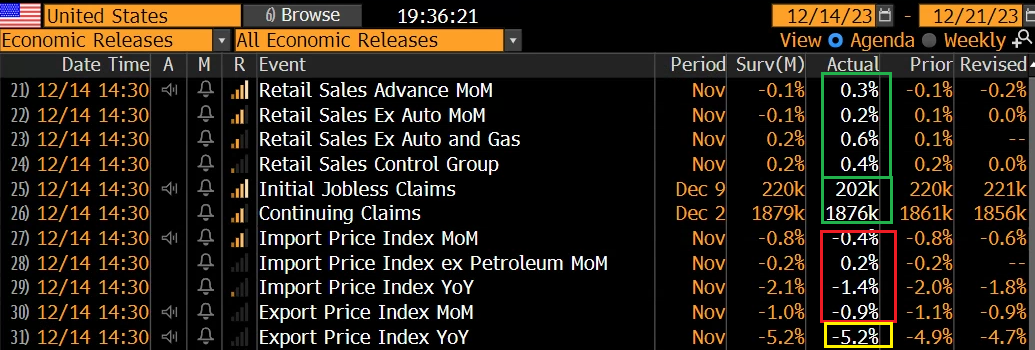

In US nel frattempo sono state pubblicate le retail sales di novembre, ed è un’altra sorpresa positiva, anche se in parte bilanciata dalle revisioni a ottobre.

Bene anche i sussidi alla disoccupazione settimanali, mentre il monte sussidi è uscito in linea. Import e Export prices di novembre sono usciti sopra attese. In aggregato non sono dati tali da alimentare collassi dei tassi, ma oggi ancora fa premio la guidance Fed.

Wall Street è partita al rialzo, ma al momento neanche li i progressi hanno tenuto, cosa che ha accompagnato i mercati Eurozone a variazioni positive marginali, rispetto ai copiosi rialzi del primo mattino (c’è da osservare che a differenza degli indici USA quelli EU ieri, avendo chiuso prima del FOMC, avevano ceduto marginalmente).

Se i rendimenti calano ancora, le variazioni per quelli core sono la metà di quelle del primo mattino, con una tendenza delle curve a irripidirsi. Quasi intatto, per contro il calo d rendimento per il BTP che quindi vede lo spread contrarsi ai minimi da fine agosto, a 167 bps.

A fine giornata è interessante notare che a causa della differenza di stance, le future strip sono tornate a prezzare una FED che taglia prima e di più dell’ECB.

Dal punto di vista grafico vale la pena di osservare che, con tutti i big events alle spalle, gli indici Eurozone hanno messo a segno il terzo segnale di inversione di breve di seguito (nel grafico l’Eurostoxx 50) cosa che dal punto di vista tecnico chiama la correzione con un minimo di autorevolezza in più rispetto a quando ne scrivevo un paio di giorni fa.

Domani però c’è il triple witching che potrebbe portare qualche sorpresa.

Negli USA la seduta non è finita ma al momento anche l’S&P sembra formare una prima figura di top di breve. Vedremo come chiuderà.