Italiano

Italiano English

English

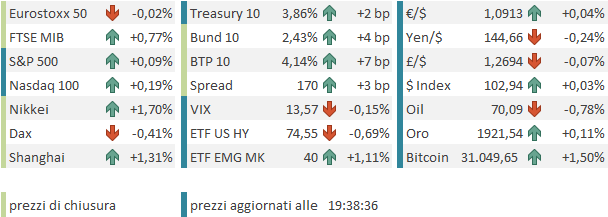

Venerdì sera Wall Street ha chiuso il primo semestre del 2023 a poca distanza dai massimi di seduta, e con performance decisamente buone ( S&P 500 +1.23%, Nasdaq 10 + 1.6%, rispettivamente ai massimi da aprile 2023 e marzo 2023). Una performance che è lo specchio del mese di giugno, che ha visto il principale indice USA guadagnare un 6.47% e l’Eurostoxx 50 un più modesto, ma sempre egregio 4.29%. Un mese assai positivo, a coronazione di un primo semestre molto buono (record per il Nasdaq)

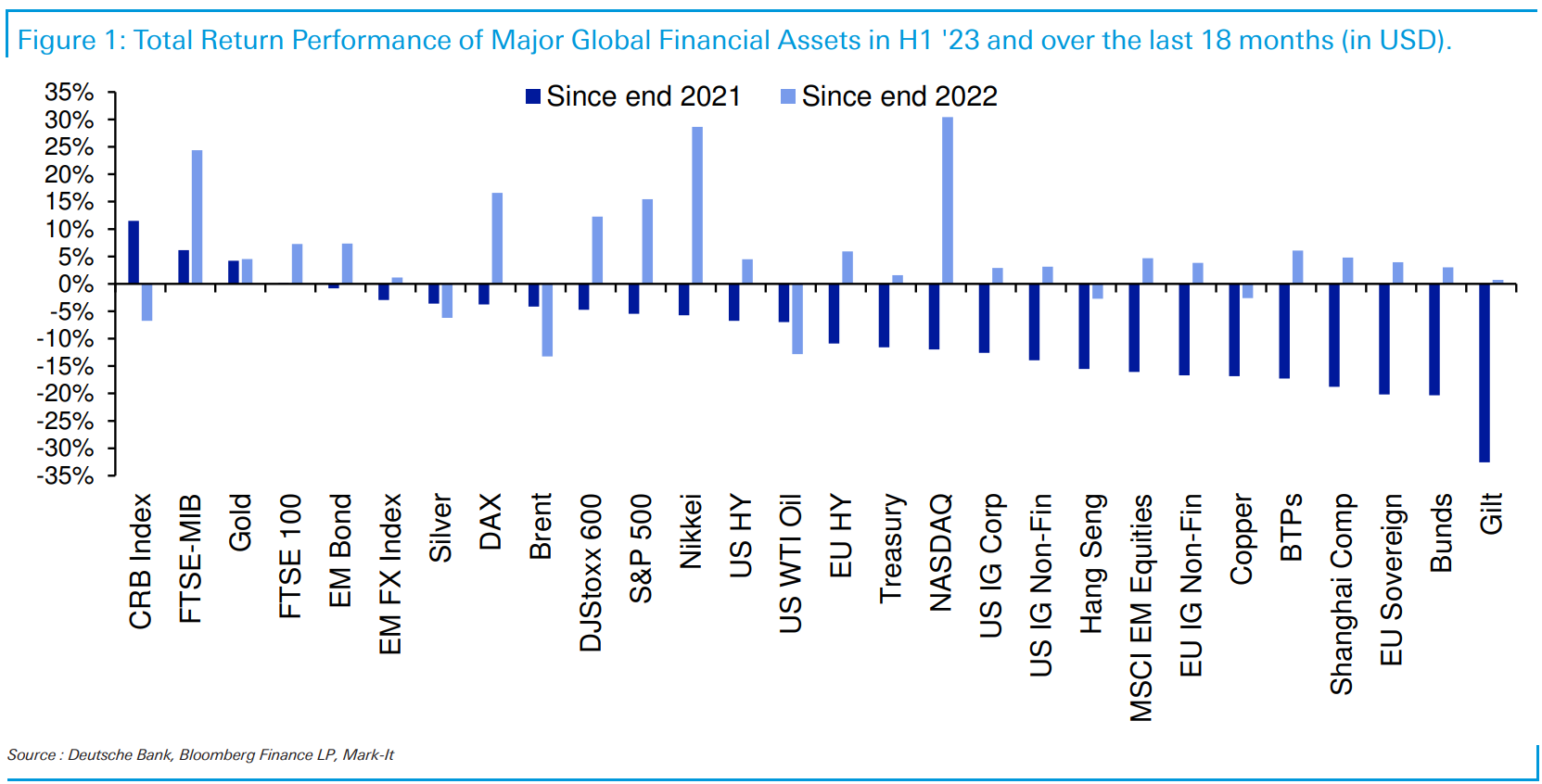

Nel grafico sotto, Deutsche Bank ha indicato i ritorni dei principali assets nel semestre, e quelli da fine 2021, a evidenziare quali asset hanno recuperato interamente lo storno dell’anno scorso e quali no. Il grafico riporta i ritorni in Dollari, cosa che spiega perchè Dax ed Nikkei, per fare 2 esempi, vengono ancora indicati sotto i relativi massimi, quando li hanno superati.

La prima seduta del secondo semestre 2023 è iniziata con un buon tono in Asia. Tutti i principali indici hanno mostrato performance positive. Il China Complex ha messo in scena un ottimo debutto, con Hong Kong e le “H” shares in progresso di oltre il 2% e le “A shares in recupero di oltre l’1% senza un motivo specifico, al di la della notizia del viaggio in Cina del segretario del Tesoro USA Yellen.

Sul fronte macro, oggi era prevista la pubblicazione dei PMI finali manifatturieri di giugno. Il quadro è misto, con Corea, Malesia, Filippine e Tailandia che peggiorano (le prime 2 in contrazione) e Taiwan, Vietnam e Indonesia che migliorano (ma anche qui le prime 2 sono ancora in sonora contrazione).

L’atteso report cinese conferma un’attività in crescita marginale, anche se leggermente meglio delle attese. L’india per contro rallenta ma resta su livelli egregi. Tra i numeri già noti a livello di flash, stabile in stagnazione il manifatturiero giapponese e rivisto al ribasso quello dell’Australia.

In Giappone è uscito anche il Tankan, che è una survey locale basata sul trimestre. La survey ha mostrato miglioramenti generalizzati a Q2, in alcuni casi meglio anche delle attese, in altri sotto attese.

L’apertura europea ha visto gli indici proiettarsi subito al rialzo, in una prosecuzione della price action di venerdì. Particolarmente forte Piazza Affari, con il titolo Generali ( link ), oggetto di news specifiche, che ha alimentato ancora euforia sul settore finanziario.

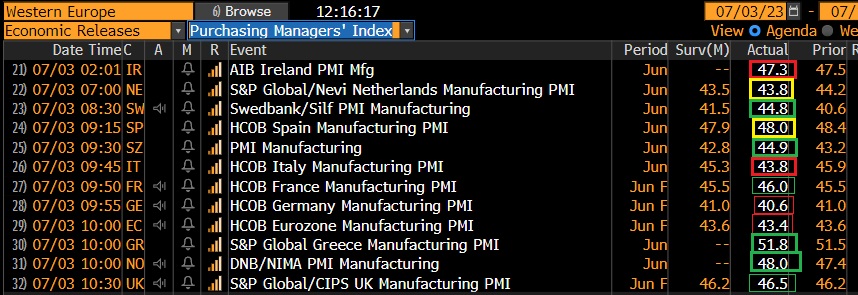

In mattinata vi è stata la pubblicazione dei PMI Eurozone finali manifatturieri di giugno.

Tra i report non ancora noti, la Spagna ha mostrato un deterioramento leggermente inferiore alle attese, mentre l’Italia ha decisamente deluso, mostrando un tasso di contrazione ai massimi da aprile 2020. La nota rivela che i prezzi sono calati al ritmo maggiore dal 2009, per quello che sembra un indebolimento significativo della domanda.

Tra le economie minori si conferma contrazione in Irlanda, Olanda, Svezia (anche se meno delle attese) Svizzera (idem), e Danimarca. Bene la Grecia. Tra i numeri già noti a livello flash, revisione al rialzo per la Francia, e per l’UK mentre la Germania e l’Eurozona sono state riviste al ribasso. Mercoledì vedremo come si è evoluta la situazione sui servizi, che fino a maggio avevano bilanciato la debolezza del manifatturiero, ma che i dati flash di giugno 1 giorni fa hanno mostrato in significativo rallentamento in particolare in Francia.

La pubblicazione di questi report ha levato progressivamente un po’ di brillantezza all’azionario Eurozone, senza però causare un impatto particolarmente forte, in particolare in considerazione dell’ottima performance realizzata dalle varie piazze nelle ultime 2 settimane. In effetti non è facile coniugare la forza dell’azionario continentale nell’ultimo periodo, e la tendenza a salire dei rendimenti, con il newsflow macro, risultato talmente deludente in aggregato da portare il Surprise index continentale a -146

Certo, alla debolezza dell’obbligazionario Eurozone ha contribuito la retorica dei membri ECB, che anche oggi non hanno mancato di dirigere i propri strali all’economia e ai mercati.

*ECB’S RATE-HIKING CAMPAIGN HAS `SOME WAY TO GO,’ NAGEL SAYS

*ECB’S NAGEL: UPSIDE RISKS TO INFLATION OUTLOOK PREDOMINATE

*ECB BALANCE SHEET SHOULD SHRINK IN COMING YEARS, NAGEL SAYS

*ECB’S NAGEL: INFLATION ISN’T RETREATING AS WE’D LIKE IT TO

*ECB’S NAGEL SAYS HE’S CONFIDENT A `HARD LANDING’ CAN BE AVOIDED

La crescente divergenza tra quadro macro e mercati resta, a mio modo di vedere, un po’ un conundrum, per usare un termine adottato da Greenspan nel 2005 (in quel caso riferito alla stabilità del 10 anni Treasury di fronte a 150 bps di rialzi dei Fed Funds).

Oggi in US era prevista mezza giornata di mercati aperti, in vista della chiusura di domani per il 4 di Luglio, e questo ha presumibilmente mantenuto l’attività su livelli ridotti. Nondimeno era prevista la pubblicazione di dati rilevanti.

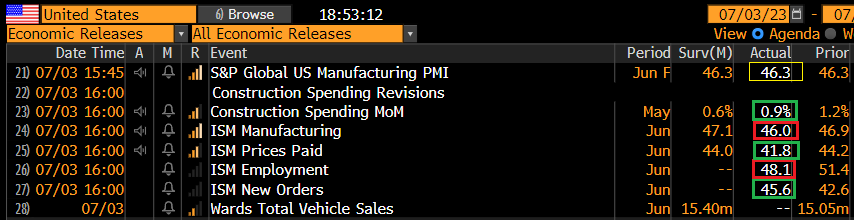

** Il PMI manifatturiero di giugno è stato confermato sul livello flash, che comunque era 2 punti sotto maggio e 4 sotto aprile. La nota di S&P global conferma ordini in contrazione a livello tra i maggiori dal 2009 a causa di calo della domanda di beni. Questo si è riflesso sui prezzi in input, in contrazione ai livelli massimi dal 2009, se si escludono i mesi del covid, mentre quelli in output sono saliti solo marginalmente e si nota un crescere di campagne di sconti.

** L’ISM manufacturing a sua volta ha deluso, marcando il nuovo minimo da maggio 2020. nel dettaglio, l’unica buona notizia è un recupero dei new orders, che restano però in contrazione, mentre cala anche l’occupazione, gli export orders, la produzione, e soprattutto i prezzi pagati.

In generale un report che conferma la fase di contrazione del manifatturiero USA che continua da Novembre 2022.

** Buono il construction spending di maggio, ma il numero di Aprile è stato rivisto al ribasso da +1.2% a +0.4%.

Questi numeri hanno inizialmente mostrato un impatto sui rendimenti, che hanno preso a scendere, e sul Dollaro, che ha perso i progressi del mattino. L’azionario USA ha continuato a oscillare attorno alla parità senza dare particolare impressione di direzionalità. Col proseguire della seduta, i rendimenti hanno ritracciato i cali e il Dollaro ha un po’ recuperato.

La chiusura europea vede l’Eurostoxx 50 terminare pressochè invariato, con il Dax a correggere moderatamente, bilanciato dalla citata forza di Piazza Affari, e di Madrid. I rendimenti in Eurozone continuano a salire senza curarsi minimamente del tono dei dati, se non relativamente alla circostanza che le curve si invertono ulteriormente: nuovo record del 2-10 tedesco a – 82, in compagnia delle altre curve anche loro a record (Usa -108, superato il minimo di marzo).

Continua anche il movimento di allargamento dello spread Bund BTP dai minimo di metà giugno a 155. Oggi siamo arrivati a 169, col mercato innervosito dalla trattativa sul PNRR e l’eventuale impatto dei ritardi sul programma di emissioni, e forse un po’ anche dal tono del manifatturiero italiano. Per il momento la decorrelazione con l’azionario è assoluta, un altro effetto sorprendente di questo periodo, anche se in effetti per il momento l’allargamento è solo di 15 bps, da livelli molto bassi.

Pochi movimenti sulle commodity, con il petrolio che sembra snobbare l’incombere della riunione OPEC e i propositi di Russia e Arabia

*SAUDI TO EXTEND VOLUNTARY CUT OF 1M B/D THROUGH AUGUST

Pipeline & Gas: Russia to Cut Oil Exports by 500,000 bbl/d in August

Domani la giornata sarà necessariamente tranquilla con gli USA fuori causa. Avremo solo il trade balance tedesco di maggio

Mercoledì abbiamo i PMI servizi e composite finali di giugno in asia, Eurozone e USA, il PPI Eurozone di maggio e le minute del FOMC di Giugno.

Giovedì abbiamo in US l’ISM services di giugno , l’ADP report di giugno, i job opening di maggio, e i sussidi di disoccupazione settimanali.

Venerdì chiudiamo in bellezza con il labour market report USA di giugno.