Italiano

Italiano English

English

Ieri sera (giovedì) Wall Street ha chiuso con perdite marginali (S&P 500 -0.17%, Nasdaq 100 -0.05%). Ancora appesantito il Russell 2.000 Small Caps in calo dello 0.68% . Tra geopolitica e incombere dei payrolls, non c’è da stupirsi che i mercati siano rimasti in stallo. Per contro, i rendimenti hanno accusato la bontà dei numeri delle ultime 48 ore (ADP, ISM services, Claims). In generale il sentore era di un dato forte, dalle implicazioni ambigue per l’azionario, ma univoche per l’obbligazionario.

La giornata dei payrolls è partita con un tono contrastato in Asia. Da un lato, l’azionario cinese, nella sostanza Hong Kong e HSCEI, visto che le “A” shares riaprono martedì, dopo la pausa di ieri, oggi ha chiuso a nuovi massimi, con HSCEI +3% e un mostruoso 41% da inizio anno. Ho paura di vedere come apriranno Shanghai e Shenzen martedì. Assai meno brillanti, ma positive, Tokyo e Seul. Negative Taiwan, Vietnam, Sydney e Mumbai.

La seduta europea è partita con un tono cautamente positivo. I bonds per contro hanno spostato l’atteggiamento difensivo di quelli USA. Sul fronte dati, qualche spunto.

Bene la produzione industriale francese di agosto, per quel che può valere, in miglioramento le costruzioni tedesche e soprattutto quelle UK. Male le retail sales italiane, in crescita di un minuscolo 0.8% sull’anno.

In mattinata la notizia che l’EU ha votato a favore dell’istituzione di dazi sulle auto elettriche cinesi ha alimentato un rimbalzo del sofferente settore auto europeo. Vedremo se questi dazi vedranno la luce, oppure verranno usati per negoziare con la Cina un accordo più vantaggioso. Sta di fatto che il paese più danneggiato dalla concorrenza cinese, la Germania, era tra coloro che hanno votato contro, presumibilmente perchè teme le rappresaglie commerciali di Pechino, essendo quello cinese ancora uno dei mercati di sbocco più importanti per le varie BMW, Mercedes e Volkswagen.

Siamo così arrivati al report clou della seduta, e della settimana. Che non ha mancato di impressionare.

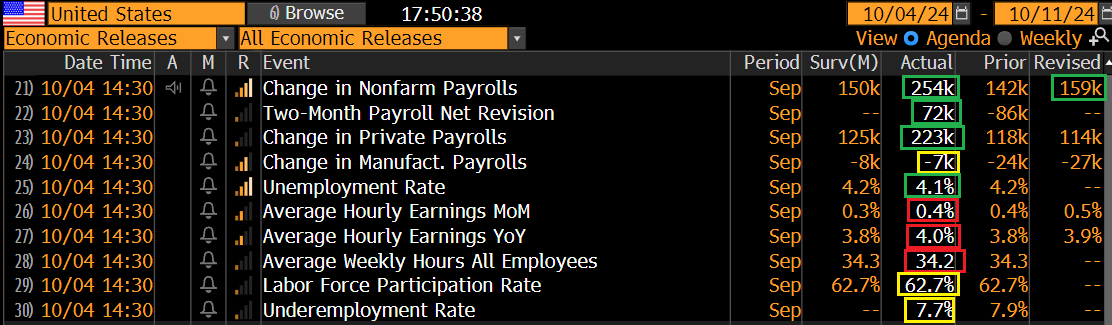

La creazione di posti di lavoro a settembre è uscita oltre 100.000 unità superiore al consenso, e ai massimi da marzo scorso. Le revisioni ai 2 mesi precedenti aggiungono 72.000 posti, e vanno a interrompere la serie di revisioni negative che ha caratterizzato il 2024. La disoccupazione è calata al 4.1% (4.05% non arrotondato) grazie ad una creazione di posti risultante dalla Household Survey di 430.000 unità, a fronte di una crescita della forza lavoro di 150.000 unità. Sopra attese anche i salari orari mentre solo le ore lavorate hanno mostrato un calo.

In sintesi un report assai robusto che ricolloca la creazione di posti di lavoro su un percorso molto più confortevole di come sembrava appena 2 mesi fa: la media mobile a 3 mesi che 1 mese fa languiva a 118.000 occupati è balzata, grazie anche alle revisioni, a 186.000, e quella a 12 mesi si conferma sopra 200.000 occupati. Uno sguardo al grafico mostra bene l’impatto degli ultimi 2 dati sul trend.

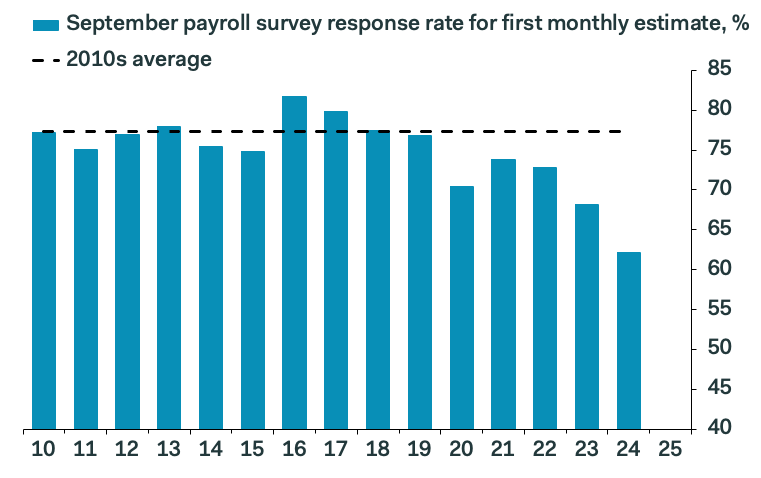

Che fare di questo report? Prenderlo come oro colato è rischioso. Ex post, la debolezza dei report di giugno e luglio è risultata esagerata, così come potrebbe risultare la forza degli ultimi 2. E poi, apparentemente, il tasso di risposta a questa Establishment Survey è risultato assai inferiore alla media, come mostra questo grafico. Potremmo assistere a importanti revisioni nei prossimi 2 mesi.

Detto questo, bisogna rilevare che questo report, per quanto abnormalmente forte, non è stato un caso isolato. Molte altre misure hanno mostrato un miglioramento di recente, dalle offerte di lavoro, ai sussidi settimanali, all’ADP survey dell’altro giorno. Su queste basi è innegabile che il profilo occupazionale USA non sia così debole come appariva 3 mesi fa. Questi numeri rafforzano l’impressione che l’economia USA stia riprendendo momentum in autunno.

E non è nemmeno così strano, tutto sommato. Avevo detto che mi aspettavo un impatto su sentiment e ciclo nei prossimi mesi del cambio di stance Fed. Il pivot di Powell, con l’annuncio che “è venuto il momento di abbassare i tassi” è avvenuto a Jackson Hole, il 23 agosto. Non è da escludere che vi sia stato un iniziale impatto positivo sul sentiment, che abbia incoraggiato le aziende USA a investire un po’ di più in risorse umane a settembre.

La reazione dei mercati è stata coerente. Il mercato dei tassi è stato rapido a eliminare qualsiasi probabilità che il taglio dei tassi al FOMC dell’ 7 novembre fosse di 50 bps e si è più o meno uniformato allo scenario illustrato da Powell di 2 tagli da 25 bps nei 2 FOMC finali del 2024. Ma ha levato anche un taglio da 25 bps nel 2025.

Non sono nemmeno in pochi quelli che sostengono che la Fed è stata precipitosa nel correre a tagliare di 50 bps e che dovrebbe fermarsi e valutare meglio la situazione. Personalmente, non credo vi sia merito in questi ragionamenti. Powell e C. hanno deciso che era venuto il momento di riportare la politica monetaria Fed verso la neutralità, e non sarà un singolo report che gli farà cambiare idea. A meno di un radicale cambio nel tono dei dati, opereranno i tagli comunicati, e rinvieranno le decisioni circa entità e rapidità dei tagli al 2025.

Wall Street è inizialmente corsa a scontare le good news, con un buon rialzo che ha sfiorato l’1%. Successivamente è subentrato un atteggiamento u n po’ più riflessivo. Un quadro macro migliore è positivo per l’azionario, ma implica, a medio termine, una politica monetaria meno accomodante. E le attese di easing erano state il principale driver del recupero di settembre. E così il rialzo è parzialmente rientrato, anche se la composizione settoriale è rimasta saldamente pro ciclica, con Consumer Discretionary, Energy, Financials e Information Technology a trainare e i difensivi, Health Care, Utilities e Real Estate a chiudere il gruppo.

Le piazze europee hanno comunque tratto beneficio dalle news, chiudendo con discreti progressi una settimana che le ha viste arretrare parecchio. Intuibile il contagio dai rendimenti USA a quelli EU che però mostrano rialzi meno della metà di quelli d’oltreoceano. Il Dollaro ovviamente ha recuperato vigorosamente nei confronti dei principali cross. E le commodities hanno accusato, ma la forza del petrolio ha tenuto a galla il comparto.