Italiano

Italiano English

English

Anche Settembre ha il suo record storico dell’S&P 500 (+0.29%). ieri sera la chiusura ha superato di uno 0.2% il precedente record, del 30 Agosto. Dal canto suo, il Nasdaq 100 non ha confermato, ma nemmeno smentito la shooting star di Mercoledì, chiudendo in calo di 0.05% (un po’ meglio il Nasdaq Composite, +0.14%). Il clima d’attesa per la pubblicazione del Labour Market report USA di Agosto (e dell’ ISM services) è testimoniato dai range ridotti degli ultimi giorni (l’S&P 500 si è mosso in un range di 0.6%).

Per ammazzare il tempo, abbiamo avuto i PMI servizi e composite finali di Agosto da guardare, a cominciare dall’Asia.

Andando subito alle note dolenti, il PMI servizi cinese di Agosto calcolato da Markit è collassato di oltre 8 punti, terminando ben 5 sotto attese (anche se dopo il PMI ufficiale il consenso vero era sicuramente sotto). Le aziende hanno citato espressamente i nuovi focolai Covid come causa per il calo del business. Anche i prezzi ne hanno risentito, rallentando la loro ascesa. Come per il manifatturiero, si può sperare che le cose migliorino, visto che i focolai sono sotto controllo ora. Ma comunque in generale l’attività è molto rallentata in Cina e è probabile che arriverà ulteriore stimolo, perchè, come mostrano i sotto indici con questo livello di attività l’occupazione scende ed è l’ultima cosa che Xi e compagni vogliono. Il presidente ieri ha annunciato la creazione di una nuova borsa, a Pechino, per finanziare le piccole aziende innovative.

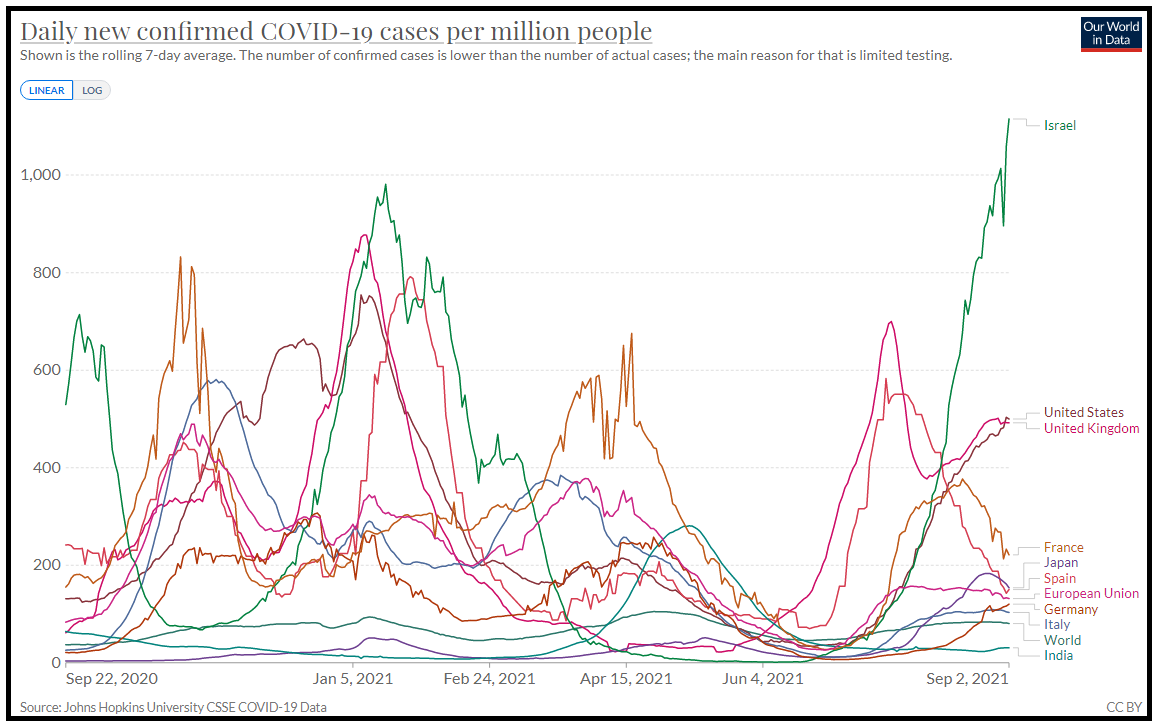

Per il resto i livelli di attività confermano altrove l’incidenza della variante Delta. Male Australia e Giappone, rivisti entrambi al ribasso rispetto ai numeri flash. Sorprendentemente bene Hong Kong, grazie a un buon contenimento del Covid, e all’arrivo ai consumatori dei consumption vouchers (prima tranche). E grande rimbalzo dell’attività in India, dove l’ondata di contagi è alle spalle da un po’, come si vede dalla figura riepilogativa qua sotto.

E’ impressionante vedere i primi della classe in fatto di campagna vaccinale, ovvero Israele, performare in questa maniera orrenda. Purtroppo è un effetto del calo dell’efficacia nel tempo dei vaccini Pfizer, nelle categorie più vulnerabili, e del fatto che si fanno più test, con l’erogazione della terza dose e per prepararsi all’inizio delle scuole. Speriamo che in Europa (e in Italia) mangino la foglia e partano con i richiami prima che quest’effetto prenda corpo, magari durante i mesi invernali.

Uno sguardo alle piazze asiatiche trova Tokyo ancora in grande spolvero oggi. E’ successo che il Premier Suga ha annunciato che non si ricandiderà alla guida del LDP (e quindi lascerà nel corso del mese la sua carica di capo del Governo). I mercati, che avevano iniziato a prezzare, vista la sua scarsa popolarità, una sconfitta per LDP, festeggiano l’investitura di un leader più popolare (non ci vuole molto). Questo dovrebbe evitare una crisi di governo nel paese. Tra gli altri indici il China Complex ha risentito ovviamente del report PMI particolarmente brutto (peggior calo da febbraio 2020), mentre gli altri hanno mostrato discreti guadagni in linea con il moderato ottimismo.

La mattinata europea è stata comprensibilmente alquanto noiosa. La pubblicazione dei PMI finali servizi e composite ha mostrato poche sorprese: C’è un generale ridimensionamento della crescita dell’attività, da livelli comunque insostenibili a lungo. Bene l’Italia che tiene sui livelli di luglio. In termini di ritmo di attività questo scorcio d’estate vede l’Eurozone in maglia rosa, uno dei rari momenti dell’ultimo decennio.

Deludenti le retail sales Eurozone di Agosto.

Non che i mercati ci abbiano fatto molto caso. L’azionario Eurozone è andato incontro ai numeri del pomeriggio con l’idea che sarebbero usciti deboli, cosa che avrebbe tolto ulteriore supporto al Dollaro, supportato i bonds e quindi non sarebbe stata favorevole, almeno in relativo, all’Europa, che sembra avviarsi verso una riduzione dello stimolo monetario da parte dell’ECB in anticipo sulla FED. Quindi indici tendenti al debole, Euro in recupero, rendimenti stabili.

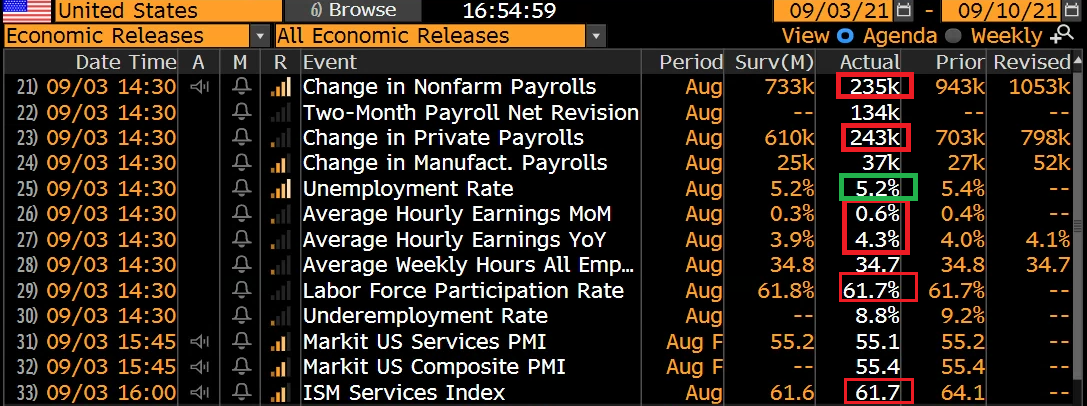

Invece, il labour market report USA qualche sorpresa la ha data.

** Il numero di nuovi occupati non è nemmeno un terzo del consenso, anche se la revisione ai numeri di luglio migliora un po’ la situazione. Vale l pena di ricordare che probabilmente il consenso vero era almeno 100,000 più basso. Sorprendentemente ferme le assunzioni nel leisure e hospitality, il che lascia intendere un impatto del Covid.

** la Household survey ha però indicato 509.000 nuovi occupati, quindi molto meglio, il che lascia intendere che la verità sta un po’ nel mezzo forse, e prendere alla lettera il singolo dato è rischioso. Questo numero, unito a una forza lavoro stabile ha prodotto un bel calo della disoccupazione, al 5.2%.

** Clamorosa l’accelerazione dei salari orari, saliti il doppio delle attese, e con un 4.3% anno su anno che non può non fare alzare qualche sopracciglio al FOMC, dove l’idea regnante è che l’inflazione è largamente temporanea. E’ vero che può essere un effetto della mancata assunzione nelle categorie a salari più bassi (leisure, appunto e retail). Ma anche li i salari sono saliti dell’1.3% e dello 0.7% mese su mese, il che indica che è anche una questione di offerta: le aziende non riescono ad assumere.

In sostanza un report che indica che la normalizzazione del mercato del lavoro ha scalato una marcia, cosa che sembra rendere improbabile un annuncio di tapering al FOMC del 22 Settembre. Ma segnala anche che non è questione di domanda, o quanto meno non solo. I settori che hanno aggiunto meno posti sono quelli che mostrano rialzi dei salari più forti, a indicare che forse il Covid frena più i lavoratori che non i datori di lavoro.

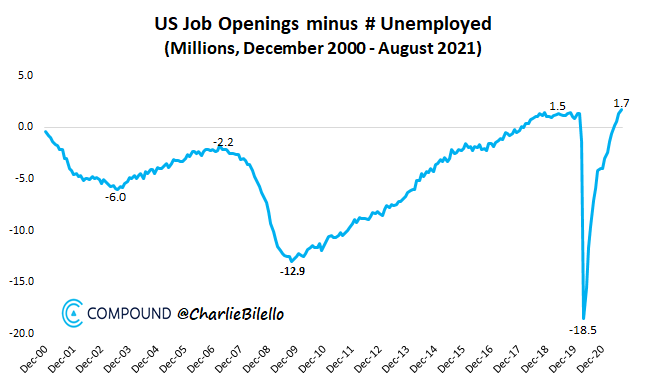

Il quadro generale è quello di un mercato del lavoro più tirato di quello che la disoccupazione (che comunque è scesa) indica. Non a caso, il numero di offerte di lavoro supera quello dei disoccupati di 1.7 milioni come massimo storico, come mostra questo grafico di Compound.

E questo lascia intendere che la normalizzazione non dipende tanto dallo stimolo della domanda, quanto dal facilitare il ritorno dei lavoratori nel mercato.

Corollario di questo contesto è che il tapering nel corso del quarto trimestre deve essere confermato, per evitare che le pressioni inflazionistiche che già si notano , sfuggano completamente al controllo.

Questi aspetti del report hanno trovato un po’ di riscontro sul mercato, con i rendimenti che hanno preso a salire, il Dollaro che non ha ceduto quanto il flop sui payrolls avrebbe lasciato intendere, e Wall Street, che era pronta a partire al rialzo su un dato debole che rinviasse il tapering, che ha preso a consolidare debolmente.

Alle 16 l’ISM services ha sostanzialmente confermato le attese cedendo qualcosa ma da livelli molto elevati. I dettagli mostrano però una tenuta degli ordini (new orders -0.5 a 63.2) e anche dell’occupazione (employment -0.1% a 53.7).

La chiusura europea vede i principali indici cedere in ordine sparso, ma, manco a dirlo, più di Wall Street al momento. Questi pagano un po’ i business ciclici, un po’ la percezione che comunque la FED farà tapering dopo che l’ECB avrà cominciato a ridurre il ritmo degli acquisti PEPP, e un po’ il timore che l’S&P in serata faccia lo scherzo da prete di scendere. Il Dollaro cede moderatamente, con Yen e Sterlina a progredire di più tra i principali cross. I rendimenti salgono, ma, ironicamente, sono i breakeven inflation Eurozone a guadagnare di più. leggermente deboli le commodities, mentre i preziosi sembrano oggi recuperare le loro caratteristiche di hedge contro l’inflazione. Wall Street sembra non aver ancora deciso se segnare un altro record o mollare un po’. Faccia come vuole ma il report odierno, per brutto che sia, non indebolisce per nulla il caso per un tapering nel quarto trimestre, che potrebbe avvenire anche a ritmo sostenuto.