Italiano

Italiano English

English

Chiusura negativa ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo di 0.79% e il Nasdaq 100 in discesa di 0.75%. Nella seconda parte della seduta gli indici sono comunque riusciti quasi a dimezzare le perdite, che ammontavano a ben oltre il punto percentuale nelle prime ore di contrattazione.

Recupero anche per i bonds, con la salita dei rendimenti ridimensionata nel finale: il 2 anni che aveva superato il 5.10% alla pubblicazione dell’ADP è rientrato sotto il 5% e anche il 10 anni ha un po’ contenuto il rialzo.

La seduta asiatica ha ovviamente fatto catch up con la volatilità dei mercati occidentali, senza però raggiungere i livelli europei. Nikkei, Hang Seng, Sydney e Seul ( a causa del warning di Samsung link ) hanno ceduto sopra l’1%, mentre per il resto degli indici le perdite sono contenute, e il Vietnam è andato in controtendenza.

Sul fronte macro, focus sul Giappone dove i salari di maggio sono usciti molto meglio delle attese, insieme con i leading e coincident index.

Questi numeri hanno forse un po’ rafforzato le attese di un cambio di stance da parte della Bank of Japan, cosa che ha supportato lo Yen e forse accentuato le prese di beneficio su Tokyo. Deludente, peraltro, la spesa per consumi.

In Cina, il premier Li Qiang ha dichiarato l’intenzione di varare una serie di misure per rafforzare la ripresa cinese ( link China’s Li Says Recovery at Critical Stage, Vows Speedy Measures). L’obiettivo è di stabilizzare crescita e occupazione e prevenire i rischi. A latere il Ministero delle Finanze ha annunciato una bozza di documento in arrivo con misure per aumentare i consumi da parte della popolazione. Per il momento effetti sui mercati non se ne sono visti. Tra l’altro, Goldman Sachs ha downgradato le grandi banche statali cinesi sottolineando i rischi legati al finanziamento dei governi locali, cosa che ha scatenato la reazione dei media locali, a dimostrazione dell’attenzione delle Autorità verso i mercati azionari, e la preoccupazione per il sentiment e la performance negativa che li affliggono ( link Goldman Targeted by China State Media for Bearish Bank View) .

In mattinata un paio di sviluppi con ricadute potenzialmente positive sul sentiment:

*HONG KONG TO RELAX SOME MORTGAGE RULES TO BOOST HOUSING MARKET

*CHINA TO FINE ANT GROUP AT LEAST $1.1B AS SOON AS FRIDAY: RTRS

*ALIBABA JUMPS 6.4% IN HK AFTER REPORT ON ANT GROUP’S FINE

L’apertura europea è avvenuta in un contesto nervoso. Gli indici hanno provato un rimbalzo, sono tornati a calare e poi si sono ripresi, per andare incontro al report USA con moderati rimbalzi. Nervosismo anche sull’obbligazionario.

Sul fronte dati, poco su cui soffermarsi. La produzione industriale tedesca di maggio ha deluso marginalmente, le retail sales italiane sono andate meglio delle attese. Nulla che potesse impattare più di tanto sul sentiment prima di un dato seguito spasmodicamente come il labour market report USA.

Alle 14.30 l’atteso report, che ha avuto caratteristiche davvero sorprendenti.

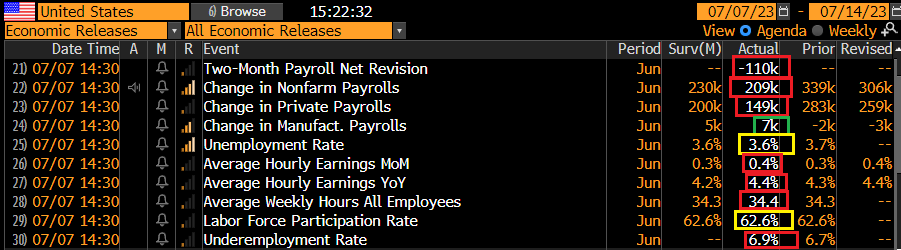

** La creazione di posti di lavoro è stata a dir poco deludente, 209.000 di cui appena 149.000 privati, meno di un terzo di quelli segnalati dall’ADP, a cui si devono sottrarre revisioni al ribasso di 110.000 per maggio e aprile: una volta di più la serie cambia aspetto. Il report ADP è contraddetto anche in alcuni dettagli come il settore trasporti, che qui ha perso occupati, mentre il manifatturiero ne ha creati.

Per una volta la household survey ha segnato un numero di nuovi occupati simile, 273.000. La forza lavoro è cresciuta di 133.000 cosa che ha prodotto un calo della disoccupazione in linea con le attese al 3.6%. E’ interessante notare che questa è la prima sorpresa negativa dopo 14 mesi di seguito in cui i payrolls sorprendevano in positivo il consenso.

** Le bad news sono arrivate dal balzo dei salari orari, con revisione al rialzo del dato precedente, e dal ritorno ad aumentare delle ore lavorate. Si tratta di 2 indicazioni di incremento di pressione salariale e di domanda di lavoro.

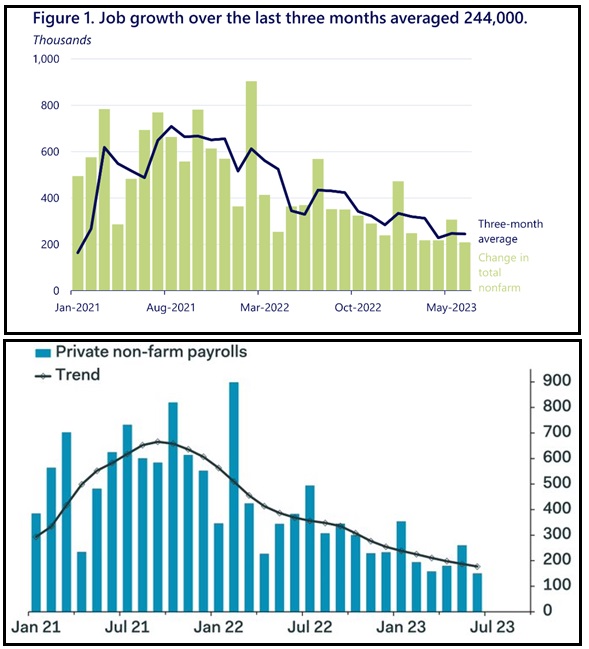

In generale un report che mostra un mercato del lavoro ancora solido, ma che riporta il trend occupazionale USA in direzione di moderazione, in particolare se si considera la creazione di posti di lavoro nel settore privato (vedi grafici di Council of Economic Advisors e Pantheon macro).

Questi trend erano stati messi in dubbio dai recenti report, ma le revisioni e il numero odierno li ripristinano. Detto questo, ho trovato interessante un commento del capo economista di UBS Wealth Management, secondo il quale i payrolls (e tutto il resto, salari orari e ore lavorate etc) sono “bad quality data”. Ormai solo il 43% delle aziende risponde, molte piccole intraprese non sono nemmeno considerate e quindi il quadro è assolutamente imperfetto, il che spiega perchè la serie è così imprevedibile, volatile e i risultati di in mese sono contraddetti da quello successivo. Trenta giorni fa eravamo alle prese con forte creazione di posti di lavoro, ma inflazione salariale e ore lavorate in calo (vedi lampi del 5 giugno link )

E veniamo alla reazione del mercato, che ha mostrato appieno le difficoltà degli investitori di orientarsi, in questa fase di dati macro opachi e contrastanti.

La comparsa del report ha prodotto sollievo sui bonds e sull’azionario. Ma successivamente il rimbalzo dell’obbligazionario è andato incontro a vendite, che hanno riportato in rialzo i rendimenti e frenato il recupero dell’azionario. La cosa è durata un po’, e poi i rendimenti hanno ripreso a correggere, con un robusto accento sulla parte breve. La disinversione delle curve è quindi continuata anche oggi, con il 2-10 USA che è tornato sopra -90 bps. Siamo ancora agli inizi, ma sul grafico si sta iniziando a disegnare un doppio minimo.

La faccenda è da monitorare, perchè la disinversione delle curve, in particolare con la parte breve che conduce il movimento, è solitamente connessa con la fase di capitulation della Fed e relativa volatilità di economia e mercati. Per cui se il movimento dovesse prendere momentum, potrebbe significare che quella fase si avvicina. Per il momento siamo quanto mai distanti da quella situazione, ma si sa che l’obbligazionario realizza le cose in anticipo rispetto al consenso.

L’impatto del report sulle attese di politica monetaria è stato modesto. La Fed Fund strip continua a scontare un 90% di probabilità di un nuovo rialzo al FOMC del 26 luglio, ma non riesce a scontare oltre il 50% un altro rialzo prima della fine del 2023 e prezza invece tagli nel 2024, anche se molto meno di un mese fa.

Il Dollaro ha accusato i dati sotto attese, e cede contro Yen, e contro € e Sterlina, un movimento che sembra controintuitivo guardando all’economia, visto quanto gli USA sembrano meglio dell’Eurozone e UK al momento, ma meno guardando i rialzi scontati, visto che la strip ECB sconta comodi 2 rialzi entro fine anno, e quella BOE oltre 5. Probabilmente parte della debolezza del Biglietto verde è causata dai flussi sullo Yen, dietro i quali alcuni vedono la mano delle autorità giapponesi, che approfittano per risollevare un po’ il cambio prima del week end.

La marcata debolezza del Dollaro si riflette in un rimbalzo di gran parte delle commodity, oil e preziosi in testa.

La chiusura europea vede le borse mettere a segno un rimbalzo che appare modesto, rispetto al calo accusato ieri (Piazza Affari un po’ meglio grazie anche alle banche).

A metà seduta Wall Street non ha ancora deciso bene che fare, con le small caps e le banche in denaro insieme all’energy, e difensivi in lettera.