Italiano

Italiano English

English

La giornata del FOMC è iniziata con un tono dimesso in Asia. Se i mercati locali cinesi, Tokyio e il Vietnam sono ancora chiusi per la Golden Week, Hong Kong e le “H” shares hanno fatto catch up con la debolezza dei mercati occidentali (anche se non necessariamente li avevano seguiti al rialzo, di recente). Male anche Taiwan, Sydney, Seul e Jakarta.

Le news dall’economia cinese non sono brutte però. Durante la Golden week il turismo sta esplodendo, a sentire i primi reports.

** CHINA‘S DOMESTIC TRIPS DURING MAY DAY HOLIDAY 70.83% Y/Y: XINHUA – BBG

** CHINA MAY DAY HOLIDAY TOURISM SPENDING 148B YUAN, +128.9% Y/Y

** CHINA SAYS 274M DOMESTIC TRIPS MADE DURING MAY DAY HOLIDAY

In Australia i PMI servizi e composite di aprile sono stati rivisti al rialzo, e le retail sales di marzo hanno sorpreso in positivo. Questo forse offre un temporaneo appoggio alla decisione della RBA di ieri di riprendere i rialzi. Manco a dirlo, oggi la Banca Centrale malese ha a sua volta alzato di 25 bps, vs attese di invariato, inaugurando così la giornata del FOMC (non che ci fossero grossi dubbi che avrebbero alzato anche loro).

I mercati azionari europei avevano chiuso con Wall Street sui minimi di seduta ieri sera, e così l’apertura odierna è stata gratificata da un rimbalzo, favorito anche dal un ulteriore marginale recupero dei futures USA. A supportare il sentiment anche i risultati eccellenti di Unicredit, che hanno temporaneamente spinto al rialzo il settore bancario. Il rimbalzo del sentiment non ha levato supporto ai bonds, con i rendimenti ancora in marginale calo. Per contro, l’€ ha guadagnato sul Dollaro. Sempre in calo le commodity più cicliche, Dollaro in primis.

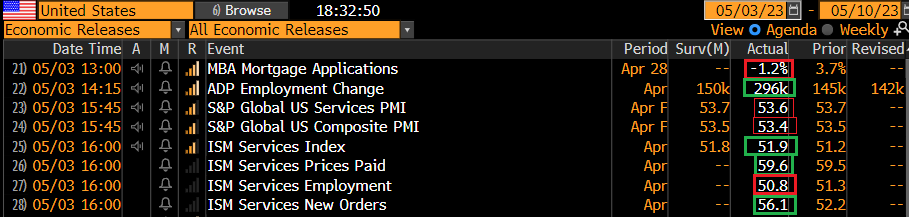

In mattinata non erano previsti dati rilevanti a parte la disoccupazione in Italia e Eurozone a marzo, calata più delle attese (rispettivamente a 7.8% da 7.95 vs attese per 8% e 6.5% da 6.6% vs attese per 6.6%). In EU siamo al minimo da inizio serie, nel 98, mentre per l’Italia è il minimo dal 2009, se si eccettua la distorsione covid ad aprile 2020.

Nel primo pomeriggio un po’ di numeri in US.

** lieve aggiustamento per le richieste di mutui settimanali, che lascia le cose come stanno.

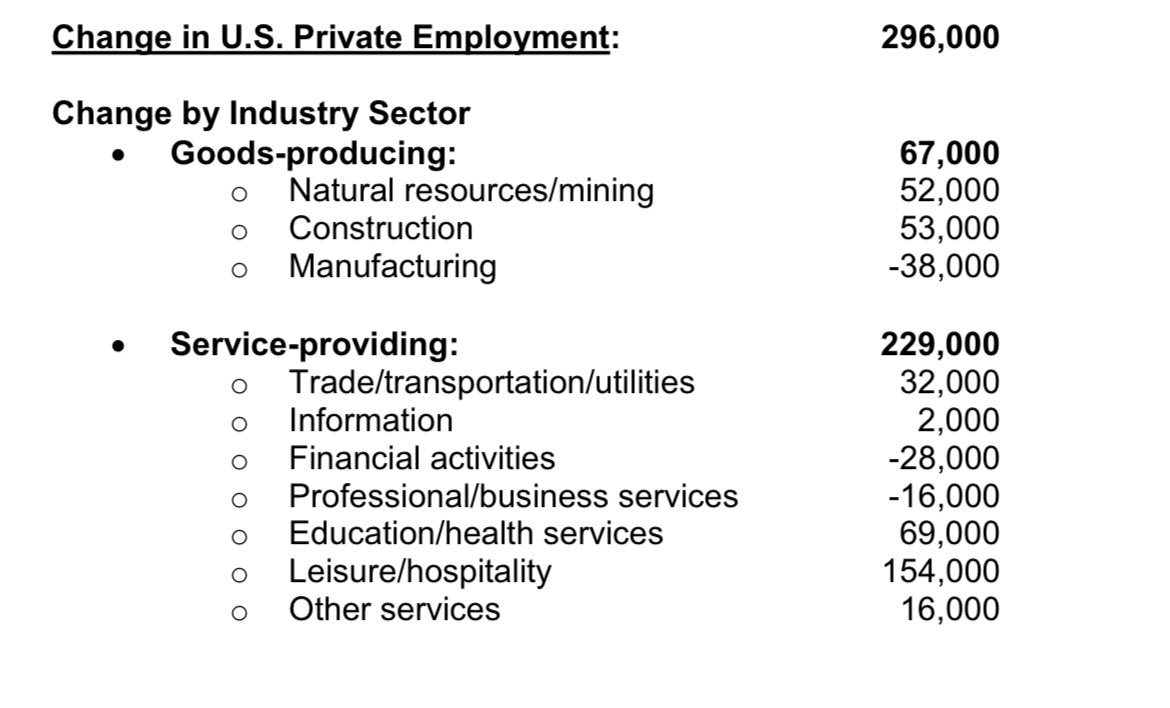

** L’ADP survey, che era stata deludente a marzo ad aprile ha doppiato il consenso: dovrebbe implicare un bel rischio al rialzo per il numero ma discrepanze importanti sono molto frequenti. E’ anche vero che in generale di recente ha sottostimato i numeri, per cui il rischio di un dato di payrolls sopra attese c’è.

Da notare nel dettaglio il calo dei lavoratori nel manifatturiero, mentre invece le costruzioni continuano a creare posti in quantità, misteriosamente. Tra i servizi si vede bene l’impatto sui lavoratori del settore finanziario, mentre invece health, education, leisure e hospitality continuano a tirare di brutto (erano in effetti i settori in cui reperire personale era più problematico).

Infine l’ISM services di aprile è terminato molto vicino alle attese, rimbalzando un po’ dalla debolezza di marzo. Bel rrecupero dei new orders (soprattutto degli export orders che passano da 43.7 a 60.9, un po’ sospetto come aumento), mentre l’employment resta in stagnazione.

Wall Street però oggi aveva occhi solo per il FOMC, e il clima di attesa era percettibile. Riguardo i tassi, il mercato è andato incontro al FOMC tornando a scontare un rialzo al 90% di probabilità, ma il calo dei rendimenti dal 2 anni in su fino al 30 anni è sembrato indicare l’opinione della maggioranza degli investitori sull’opportunità di questo rialzo. L’azionario ha oscillato un po’, supportato da un rimbalzo del settore bancario e delle banche regionali massacrate ieri.

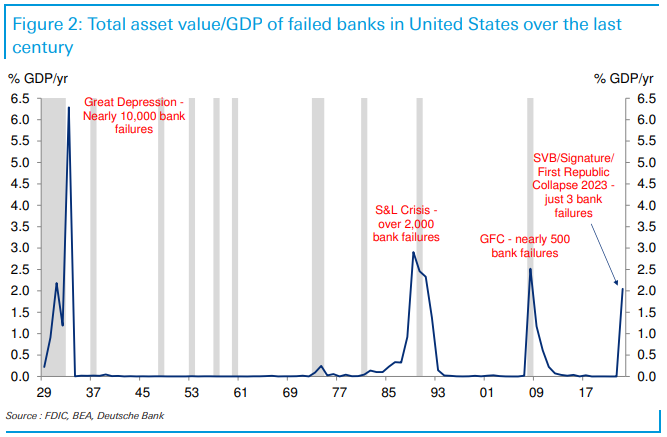

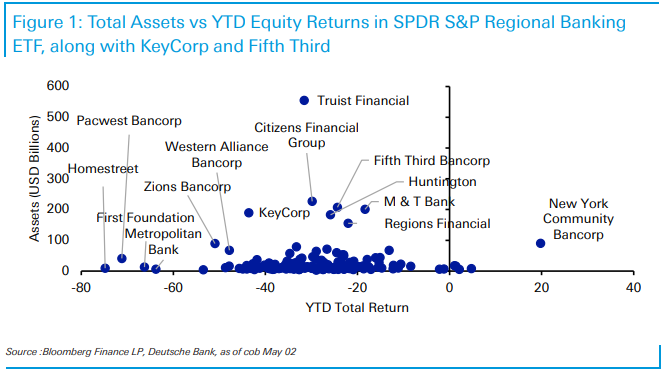

A tale proposito, interessante un grafico elaborato da Deutsche Bank, in cui hanno rappresentato la storia dei fallimenti bancari USA in termini di assets, ma, diversamente da quanto osservato dai più giorni scorsi, non in assoluto ma in termini di punti percentuali di GDP.

Con questa misura, i fallimenti degli ultimi giorni non costituiscono ancora un record in termini di assets bancari aggregati: sono parenti come entità di quelli visti durante la crisi delle casse di risparmio (oltre 2000 fallimenti) e della grande crisi finanziaria (circa 500), ma distano ancora dal record della grande depressione (oltre il 6% di GDP contro l’attuale 2%). Il punto è che sembra improbabile che ci fermiamo qui, con i fallimenti. Nel grafico successivo DB mostra una distribuzione delle banche regionali, con sulle ascisse la performance da inizio anno e sulle ordinate gli assets delle singole banche. E si nota che ci sono alcuni nomi dalla dimensione non trascurabile che presentano perdite da inizio anno superiori al 30-40%, e una manciata di istituti minori che cedono dal 50% in su.

Quindi direi che il record è alla portata.

L’azionario Europeo ha conservato in chiusura i modesti progressi maturati in giornata, ad eccezione di Madrid, e con Milano ad outperformare, trainata dal settore bancario, che ha reagito bene alla trimestrale di Unicredit. Non si può dire lo stesso del settore bancario europeo, che ha chiuso in calo marginale. I rendimenti sono saliti sulle scadenze brevi, di fronte all’incombere dell’ECB di domani, ma calati sulle scadenze più lunghe, mentre lo spread è calato. Ancora in calo le commodity e disastro del petrolio, nonostante scorte EIA sotto attese.

E veniamo al FOMC.

Alle 20, lo statement ( link ) ha confermato il rialzo di 25 bps atteso. Ma nel testo è stata rimossa la notazione “some additional policy firming may be necessary” e sostituita con un cauto “the Committee will closely monitor incoming information and assess the implications for monetary policy. In determining the extent to which additional policy firming may be appropriate to return inflation to 2 percent over time the Committee will take into account the cumulative tightening of monetary policy, the lags with which monetary policy affects economic activity and inflation, and economic and financial developments“. In altre parole, è possibile che si debba alzare ancora, ma anche che ci si fermi qui. Lo Statement indica anche che l’economia è cresciuta a ritmo modesto, la creazione di posti di lavoro è rimasta forte, e l’inflazione elevata. Si è dichiarato che il sistema bancario USA è solido e in salute. Ma che le condizioni di erogazione del credito peseranno sull’economia per un ammontare incerto.

La conferenza di Powell non si è distaccata troppo da questo canovaccio. Il Presidente Fed ha chiarito che a questo punto non c’è più un bias, ma la scelta tra ulteriori rialzi e la pausa dipende esclusivamente dai dati. E’ in corso una valutazione se la politica sia sufficientemente restrittiva da perseguire la stabilità dei prezzi. Detto questo, permane l’opinione che l’attuale scenario non richieda tagli dei tassi. Sulle banche powell ha dichiarato che è impossibile sapere di quanto le condizioni di credito si restringeranno in seguito alle note vicende, ma che la situazione sul settore è migliorata da inizio marzo (altra cosa che secondo me è impossibile dire con certezza). Ottimismo anche sull’economia, dove non prevede una recessione ma solo crescita modesta. Non esclude una lieve recessione.

Il mercato ha digerito compostamente le comunicazioni, ma terminata la conferenza, l’azionario USA al momento non sembra trovare motivi per conservare il moderato ottimismo del prima e del durante. L’S&P 500 è passato in perdita, le banche hanno cancellato il rimbalzo. I rendimenti scendono più di prima, e la Fed Fund Strip sconta solo un 10% di probabilità di un rialzo a giugno, e quasi 3 tagli entro Dicembre.

Il mercato non condivide l’ottimismo di Powell al momento.

*POWELL: BANK CONDITIONS `BROADLY IMPROVED’ SINCE EARLY MARCH

*POWELL: WILL TAKE DATA DEPENDENT APPROACH TO RATES

*POWELL: PROCESS OF GETTING INFLATION DOWN HAS LONG WAY TO GO

*POWELL: LONGER-TERM INFLATION EXPECATIONS SEEM WELL ANCHORED

*POWELL: FED IS STRONGLY COMMITTED TO RETURNING INFLATION TO 2%

*POWELL: WE’RE SEEING EFFECTS OF POLICY ON HOUSING, INVESTMENT

*POWELL: FUTURE POLICY ACTIONS TO DEPEND ON HOW EVENTS UNFOLD

*POWELL: WE’LL MAKE DECISIONS MEETING BY MEETING, BASED ON DATA

*POWELL: REDUCING INFLATION LIKELY TO REQUIRE SOFTER LABOR MKT

*POWELL SAYS HIS FORECAST IS FOR MODEST GROWTH, NOT RECESSION

*POWELL: ESSENTIAL THAT DEBT CEILING RAISED IN A TIMELY WAY

*POWELL: DEBT STANDOFF NOT FACTOR IN TODAY’S DECISION

*POWELL: MONETARY POLICY, FINANCIAL STABILITY TOOLS WORKING WELL

*POWELL: REGIONAL BANKS SERVE VERY IMPORTANT PURPOSES

*POWELL: DON’T WANT THE LARGEST BANKS DOING BIG ACQUISITIONS

*POWELL: CAN’T KNOW HOW MUCH TIGHTER CREDIT TRANSLATES TO RATES

*POWELL: IN PRINCIPLE, WE WON’T HAVE TO RAISE RATES AS HIGH

*POWELL: ONGOING ASSESSMENT IF RATE IS SUFFICIENTLY RESTRICTIVE

*POWELL: SENIOR LOAN SURVEY CONSISTENT WITH OTHER DATA

*POWELL: TRYING TO REACH, STAY AT SUFFICIENTLY RESTRICTIVE LEVEL

*POWELL: HAVE TO BALANCE RISK OF NOT DOING ENOUGH WITH TOO MUCH

*POWELL: NOT FAR OFF, POSSIBLY AT SUFFICIENTLY RESTRICTIVE LEVEL

*POWELL: FOMC’S INFLATION OUTLOOK DOESN’T SUPPORT RATE CUTS

*POWELL: FED FOCUS WILL NOW BE ON CREDIT TIGHTENING

*POWELL: POSSIBLE WE’LL HAVE WHAT WOULD BE A MILD RECESSION

*POWELL: FOMC DID DISCUSS PAUSING, BUT NOT FOR THIS MEETING

*POWELL: FEEL LIKE WE’RE GETTING CLOSER, MAYBE THERE FOR A PAUSE