Italiano

Italiano English

English

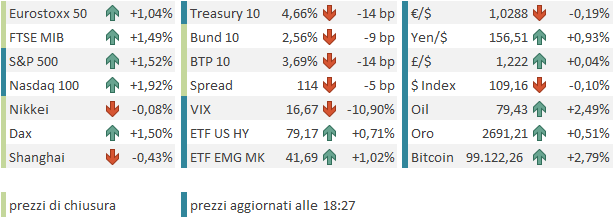

Chiusura marginalmente positiva ieri sera (martedì) per l’S&P 500 (+0.11%), la seconda di seguito dopo il brusco calo di venerdì, che aveva prodotto la rottura ribassista cancellando il rally post presidenziali. Di nuovo il Nasdaq 100 (-0.13%) ha sottoperformato, zavorrato dalle Magnificent 7 (-1.02%) che hanno patito gli storni di Meta, Tesla e Nvidia più del resto.

E’ interessante notare che l’S&P 500 equal weight ha messo a segno una performance assai più corposa (+0.78%), con una larga maggioranza di titoli in progresso (383 su 503). Di fatto, l’S&P 500 equal weight, clamoroso underperformer nel periodo 2023-2024, sta recuperando in quest’inizio 2025. Infatti è positivo da inizio anno, con oltre un punto di outperformance sull’omologo capital weighted.

Ovviamente è prestissimo per chiamare un inversione del trend. Detto questo, il grafico del ratio mostra che per il momento il massimo di outperformance di luglio, prima della correzione guidata dal crash del Nikkei, è rimasto per ora inviolato, e sul grafico si presenta un progetto di doppio massimo. E’ comunque un inizio, in linea con quanto illustrato nel Lampi del 7 gennaio scorso ( link ) sulle prospettive di recupero dell’Equal Weight sulla base di un backtest di Sentimentrader.it.

Parlando di recuperi in relativo, anche l’azionario Eurozone ne sta mettendo a segno uno discreto contro quello USA ,piuttosto robusto: da inizio anno l’Eurtostoxx 50 outperforma l’S&P 500 di circa 2 punti e mezzo (vedi grafico) ed ha cancellato interamente la violenta discesa in relativo fatta all’indomani del clean sweep repubblicano alle Presidenziali.

Come illustrato alla fine del pezzo di giovedì scorso ( link ), l’azionario continentale è molto cheap rispetto a quello USA anche considerando che i multipli sono strutturalmente più bassi, e il posizionamento è completamente opposto a quello USA, ovvero molto difensivo.

La seduta asiatica ha avuto un tono contrastato stanotte, con Tokyo, Hong Kong, HSCEI, Vietnam, Mumbai moderatamente positive, Jakarta molto forte, “A” shares cinesi modestamente in calo insieme a Sydney, Seul invariata e Taiwan decisamente pesante.

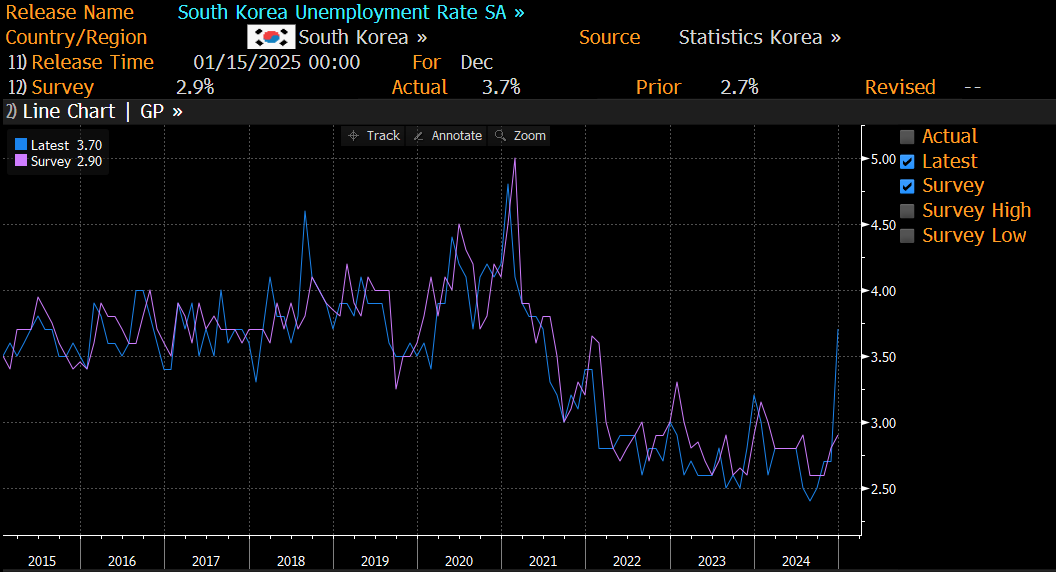

Sul fronte macro, il balzo della disoccupazione in Sud Corea, da 2.7% a 3.7% vs attese per 2.9% sembra più una distorsione statistica, o un effetto dei disordini legati alla proclamazione della legge marziale per 24 ore, finchè il Parlamento non la ha annullata. Sarei stupito che non rientrasse in gran parte a gennaio.

In generale il clima interlocutorio è stato anche in Asia presumibilmente dovuto all’attesa per il CPI USA in pubblicazione oggi.

La seduta europea è partita con un tono cautamente costruttivo. Come accennato sopra, la performance relativa degli ultimi giorni era chiaramente rappresentativa di un positioning difensivo, e di un tono di fondo resiliente, per cui gli indici hanno cominciato a muoversi nella direzione del path of least resistance. Ha sicuramente giovato alla causa un CPI UK di dicembre in generale sotto attese, che ha causato una robusta correzione ai rendimenti UK e in simpatia una più ridotta a quelli EU, e ha dato una chiara indicazione dell’effetto che avrebbe potuto dare un dato di CPI USA anche in linea, su mercati obbligazionari così stressati, e, di riflesso, su quelli azionari.

Nell’attesa della pubblicazione del report, il sentiment ha avuto ulteriore supporto dalla pubblicazione delle prime trimestrali, con Wells Fargo, JP Morgan, Citigroup e Goldman Sachs che hanno tutte più o meno battuto agevolmente le stime. Tutti i titoli hanno guadagnato in pre market supportando settore e indici generali.

Alle 14.30 lo show.

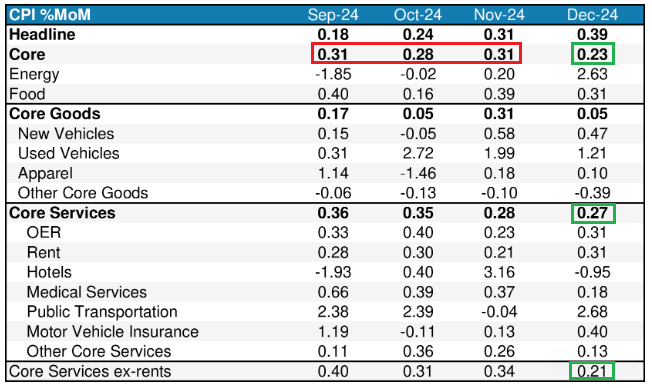

L’inflazione headline è uscita in linea con le attese, ma quella core, realtivamente alla quale il mercato era più nervoso, specie dopo aver visto il sottoindice prezzi dell’ISM services la scorsa settimana, è uscita sotto attese (0.225% non arrotondato), il primo mese di calo dopo 4 mesi stabile in area 0.3%. Anche i dettagli sembrano benigni, con il dato supercore (servizi meno alloggi) che torna a calare significativamente, nonostante il forte contributo dei trasporti.

Sulla base di questo report, le stime per il PCE di dicembre sono calate ulteriormente a margine. A latere del CPI sono stati pubblicate anche le richieste di mutuo settimanali, probabilmente distorte dal fine anno, e l’Empire manufacturing NY di gennaio che ha deluso clamorosamente, ma di recente non sembra avere grossa correlazione nemmeno con l’ISM manufacturing, figuriamoci con la crescita.

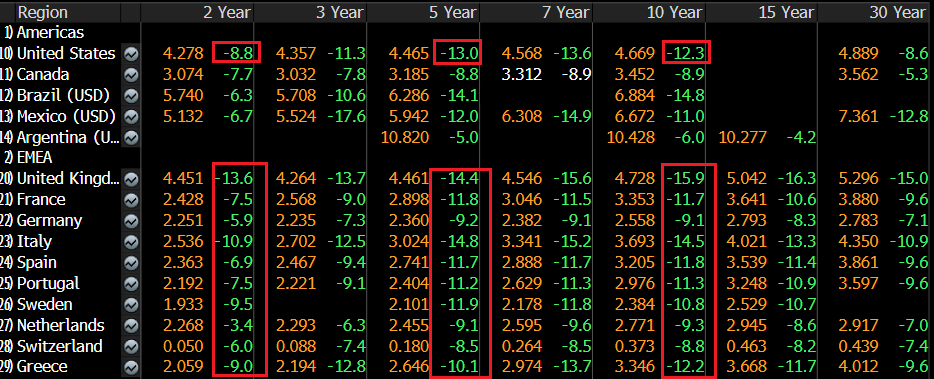

Su un mercato obbligazionario reduce da settimane di massacro, e caratterizzato da un sentiment un positioning depressi, questi numeri hanno avuto un effetto elettrizzante. I rendimenti hanno cominciato a calare a doppia cifra ovunque. Il Dollaro ha preso la via del ribasso. E l’azionario ha accelerato violentemente al rialzo. Wall Street ha aperto forte e accumulato progressi sontuosi.

Naturalmente l’azionario Europeo ha reagito in maniera simile, forte dei robusti cali dei rendimenti che hanno interessato anche i bonds europei. A fine seduta i progressi sono superiori al punto percentuale su tutti i principali indici tranne Parigi, a 0.7%. A trainare, le banche e i ciclici, ma anche i settori rate sensitive come le utilities. Verso fine seduta i cali nei rendimenti si sono un po’ assestati, ma restano robusti, come si vede dallo schema sotto.

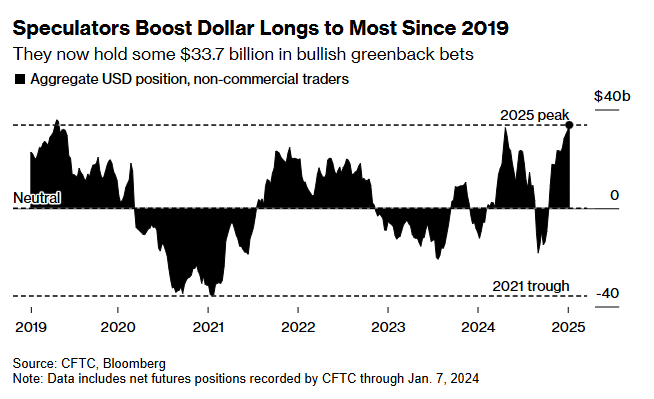

Al momento l’indebolimento del Dollaro è rientrato, e il Biglietto Verde guadagna qualcosa contro €. Evidentemente la forza dell’economia USA fa premio sul calo dei rendimenti. E poi, tanto i tassi stanno calando ovunque, oggi, visto che tutti i mercati obbligazionari erano stati massacrati recentemente. Peraltro, non sono in pochi a notare che sul Dollaro il sentiment e il positioning sono diventati super positivi, e quindi, dopo l’insediamento di Trump, si potrebbe vedere anche una bella razione di prese di beneficio, come succede quando i mercati sono troppo sbilanciati (la reazione odierna sull’obbligazionario è un buon esempio).

Le commodities chiudono anche loro con buoni progressi, supportate da un oil in buon rialzo e ai massimi di agosto, che oggi ha ignorato i sentori di tregua tra Israele e Hamas e reagito a scorte EIA sotto attese (*CRUDE OIL INVENTORIES FELL 1.96 MLN BARRELS, EIA SAYS). Bene anche metalli industriali e preziosi.

Dopo la chiusura europea Wall Street si è un po’assestata. Ma per ora le performance restano abbondantemente positive. Andando ad aggiornare il quadro tecnico, una chiusura da queste parti o anche un po’più bassa, da parte dell’S&P 500 configura un fallimento del testa e spalle ribassista, con la figura che diventa rialzista e punta a nuovi massimi.

Anche sui rendimenti USA si può fare un ragionamento tecnico analogo, con il superamento, da parte del rendimento del10 anni treasury del massimo marcato ad aprile che viene negato, in un contesto di chiaro ipercomprato (ipervenduto sul bond).

Quindi la giornata odierna sembra produrre una discreta svolta sullo scenario tecnico di breve, se questi movimenti verranno confermati in chiusura. Naturalmente esiste sempre l’incognita dell’entrata alla Casabianca di Trump. Dovesse il Presidente inaugurare il primo giorno con una raffica di ordini esecutivi allo scopo di imporre dazi, nel breve la volatilità potrebbe ricominciare. Non è il mio scenario centrale, però.