Italiano

Italiano English

English

NB: LAMPI STACCA PER FERRAGOSTO E TORNA LUNEDI’ 19 AGOSTO

Un altra seduta decisamente positiva per Wall Street ieri (martedì), con l’S&P 500 in progresso dell’ 1.68% e il Nasdaq 100 del 2.5%, entrambi a marcare i massimi di seduta in chiusura. Bene anche il Russell 2.000, + 1.61%, e sugli scudi le Magnificent 7 (+3.11%) trainate da Nvidia (+6.5%) che ha trascinato anche il Philadelphia Semiconductor (+4.18%). Il fatto che i rendimenti siano calati in maniera robusta (10 anni treasury -6 bp a 3.84%) ci indica quale sia stato il catalyst: un PPI USA di luglio benigno.

Catalyst giornaliero a parte, nella sostanza l’azionario USA sta mettendo a segno un altro V shaped recovery come in occasione delle correzioni di aprile e fine maggio, e finora non ha dato alcun segnale di voler andare a testare i minimi, come di solito succede nei casi di fiammate di volatilità violente come quella osservata a inizio agosto.

Tra i motivi di questa resilienza possiamo citare il fatto che, come rilevato i giorni scorsi, anche tramite i monitors di DB e Bank of America, la violenta correzione con esplosione della volatilità ha causato un brusco ridimensionamento del positioning degli istituzionali, al quale non ha per il momento fatto seguito un’uscita dall’azionario degli investitori, che anzi sul retail hanno approfittato per comprare a man bassa (vedi lampi del 6 agosto ).

Poi, sul fronte growth scare, i numeri sono usciti un po’ più misti e quindi le tensioni si sono allentate (vedremo le retail sales di luglio domani come saranno). Infine, come abbiamo commentato i giorni scorsi, l’earning season USA ha prodotto nel complesso risultati apprezzabili, con una tendenza al catch up dei profitti del resto delle aziende USA, rispetto alle Big Cap del tech.

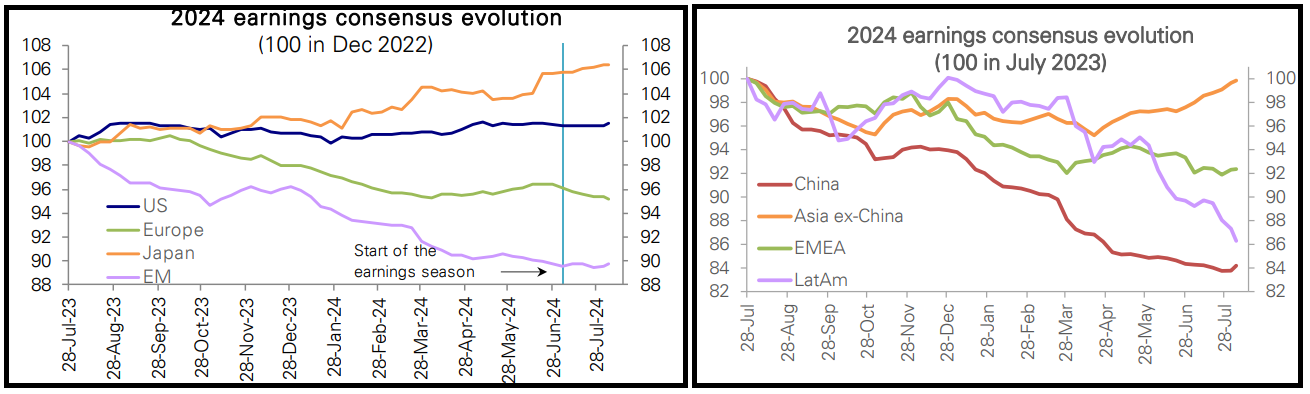

Su questo ultimo tema, uno studio esaustivo di DB mi premette di aggiungere un bel po’ di dettagli anche per le altre aree del globo.

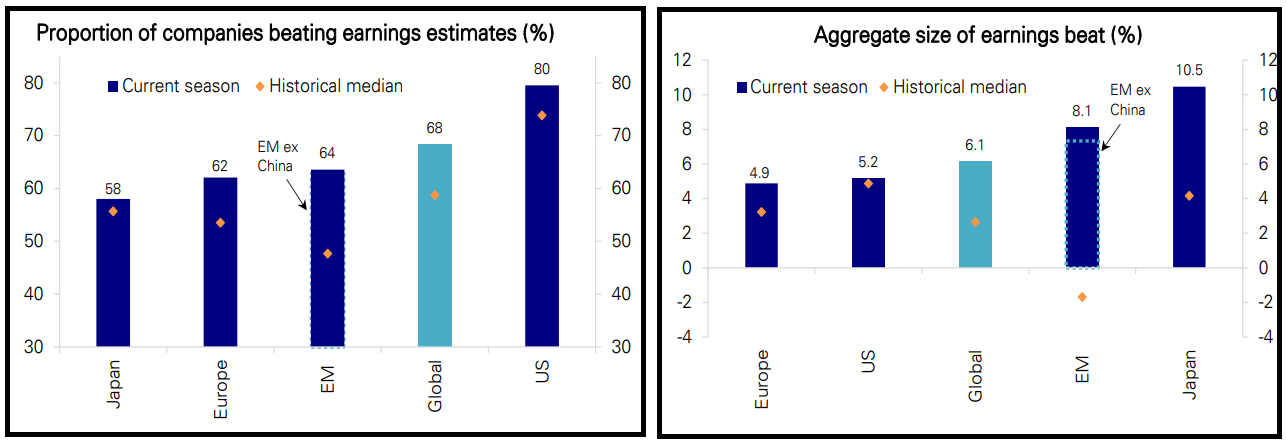

1) La percentuale di aziende che ha battuto le stime è stata superiore alla media in tutte le aree geografiche. La sorpresa media è tornata in linea con la media di lungo periodo in US, dove era stata superiore, ed è stata invece superiore alla media in tutti gli altri blocchi, in particolare negli emergenti. La Cina non è più stata causa di sottoperformance come negli scorsi trimestri.

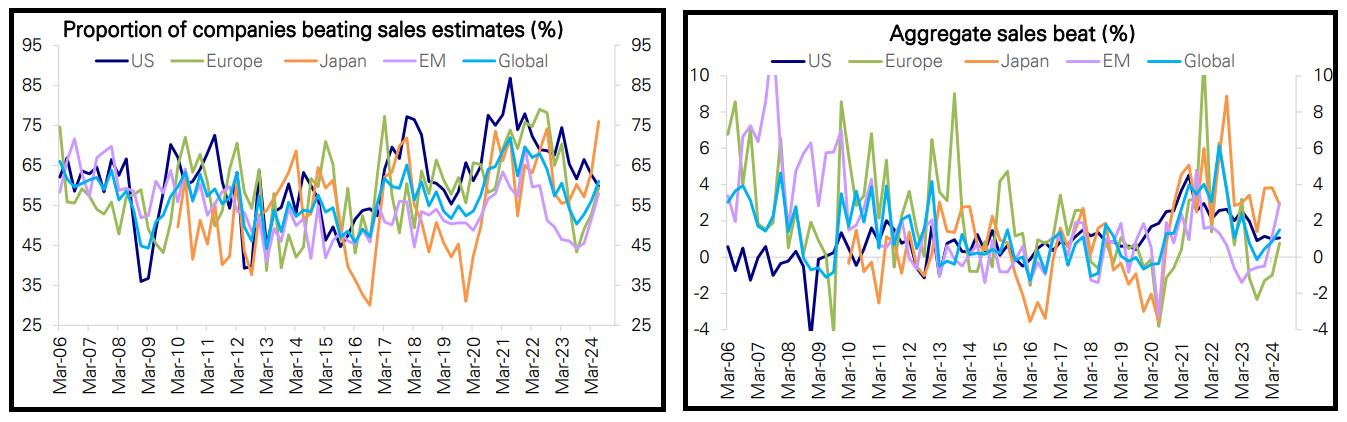

2) in termini di fatturato, la percentuale di aziende che ha battuto le stime è salita parecchio in tutti i blocchi tranne gli USA, e la sorpresa media è salita Europa (dove è tornata positiva) e Emergenti, mentre è rimasta stabile in US e calata un po’ in Giappone. I margini hanno battuto le stime in tutti i blocchi.

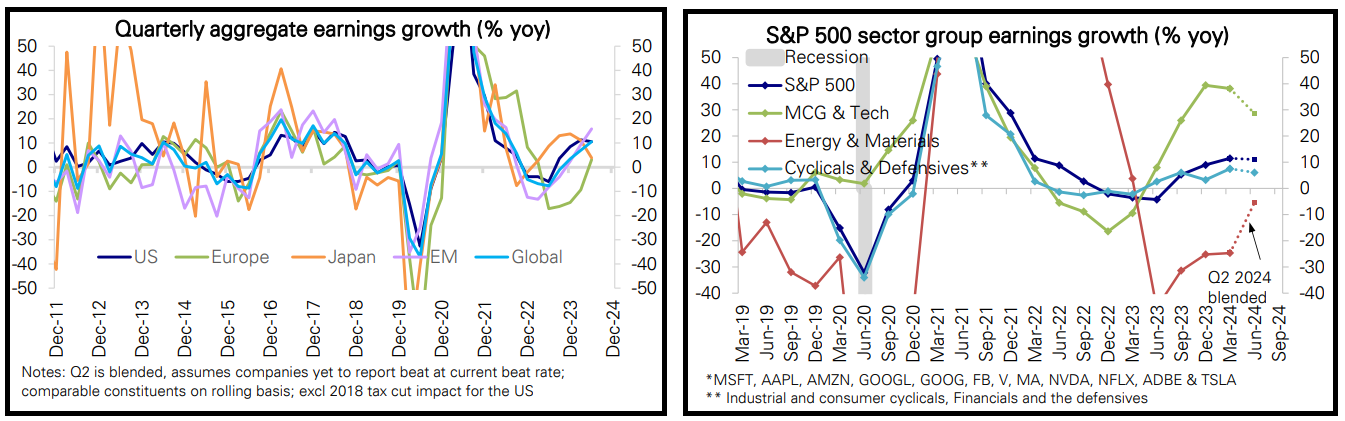

3) La crescita degli utili in aggregato a livello globale ha accelerato (+10%), ma nel dettaglio le accelerazioni sono state negli emerging (oltre il 15%, ai massimi da 8 trimestri) in Europa (tornata alla crescita anno su anno, +2.8%) mentre negli USA l’earning growth risulta stabile attorno al 10% e in Giappone è un po’ calata, a toccare il livello dell’Europa. Guardando agli USA, la previsione di DB di un mese fa si sta avverando, con la crescita che accelera in energy & materials, resta buona per ciclici e difensivi, e rallenta sul big tech, pur restando su livelli elevati. In altre parole vi è convergenza tra Magnificent 7, che avevano un ritmo di crescita insostenibile, e il resto.

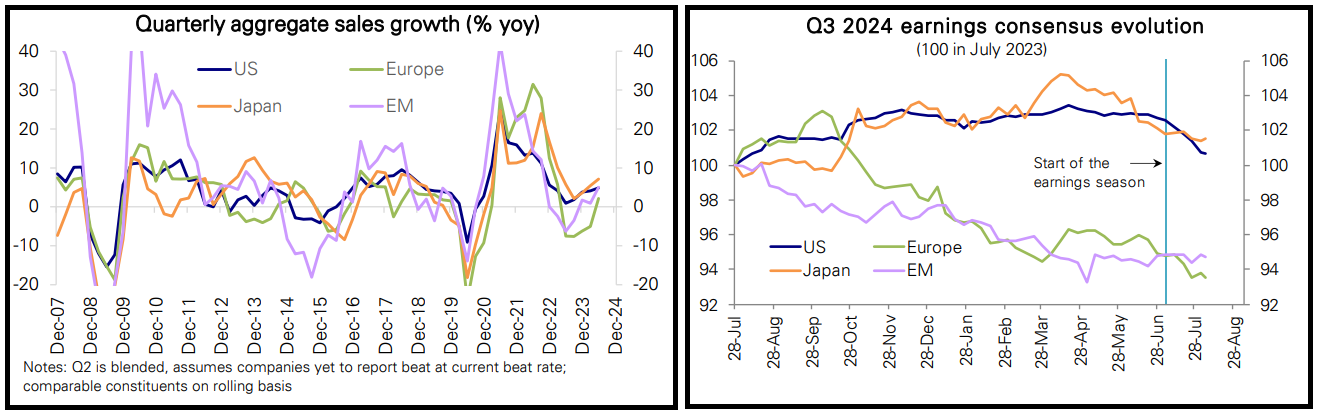

4) La crescita del fatturato ha accelerato ovunque, tornando positiva in Europa. 5) il consenso sugli earnings per il terzo trimestre si è ridimensionato nel corso della reporting season, dovunque tranne negli emerging.

6) In termini di consenso per l’intero 2024, quello per Wall Street è rimasto costantemente stabile negli ultimi 12 mesi, mentre sul Giappone è salito, ed Europa ed Emergenti hanno visto costante ridimensionamento, questi ultimi principalmente a causa della Cina, il cui consenso non ha fatto altro che calare, e più recentemente del Latam.

In generale, numeri buoni, e in crescita, che non offrono al momento supporto ad una fase di persistente debolezza, anche se qua e la vi sono differenze. Ad esempio il quadro in US sembra più maturo, con il settore del big tech che mostra earning growth in rallentamento sia pure da livelli elevatissimi. In Giappone abbiamo un calo dell’earning growth, mentre gli emerging sembrano accelerare (in particolare Asia ex Japan) a fronte di un sentiment non certo euforico.

Venendo alla giornata odierna, l’euforia negli USA non si è del tutto propagata all’Asia stanotte. Se Tokyo, Taiwan, Seul e Jakarta hanno mostrato buoni progressi, Sydney ha mostrato un guadagno marginale, Vietnam e India sono rimaste al palo e il China Complex ha mostrato moderati cali.

Sul fronte macro, nuovo spunto dovish da parte della Reserve Bank of New Zealand, che ha tagliato i tassi un po’ a sorpresa (solo il 40% degli economisti intervistati lo aveva previsto) di 25 bps al 5.25% dichiarando che arriveranno altri tagli.

La seduta europea è iniziata con i principali indici intenti a fattorizzare timidamente il volo di Wall Street nella seconda parte della seduta di ieri, e i rendimenti a fare i conti con il rimbalzo del sentiment e l’incombere del CPI USA, e quindi in salita.

Sul fronte macro, i prezzi al consumo in UK hanno deliverato in aggregato una sorpresa al ribasso, cosa che è riverberata sui rendimenti, in forte calo, e sulla Sterlina, indebolita.

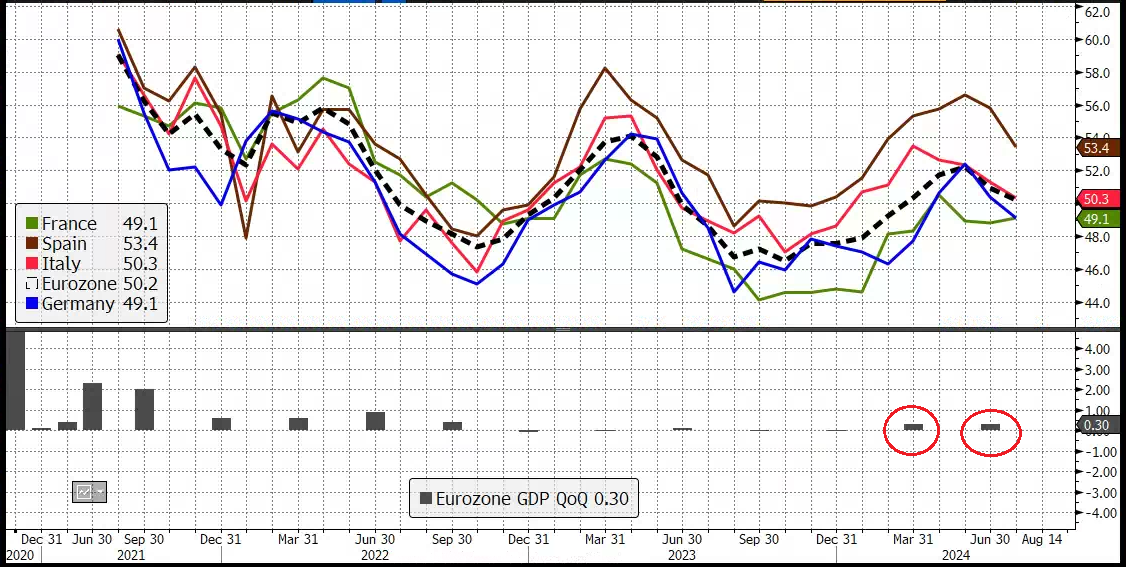

In EU è stato pubblicato il GDP preliminare del secondo trimestre. Abbiamo quindi, salvo revisioni, avuto un secondo trimestre di crescita modesta (ricordo che i dati europei non sono annualizzati) dopo ben 5 di stagnazione, e nonostante il ripiegamento dei PMI.

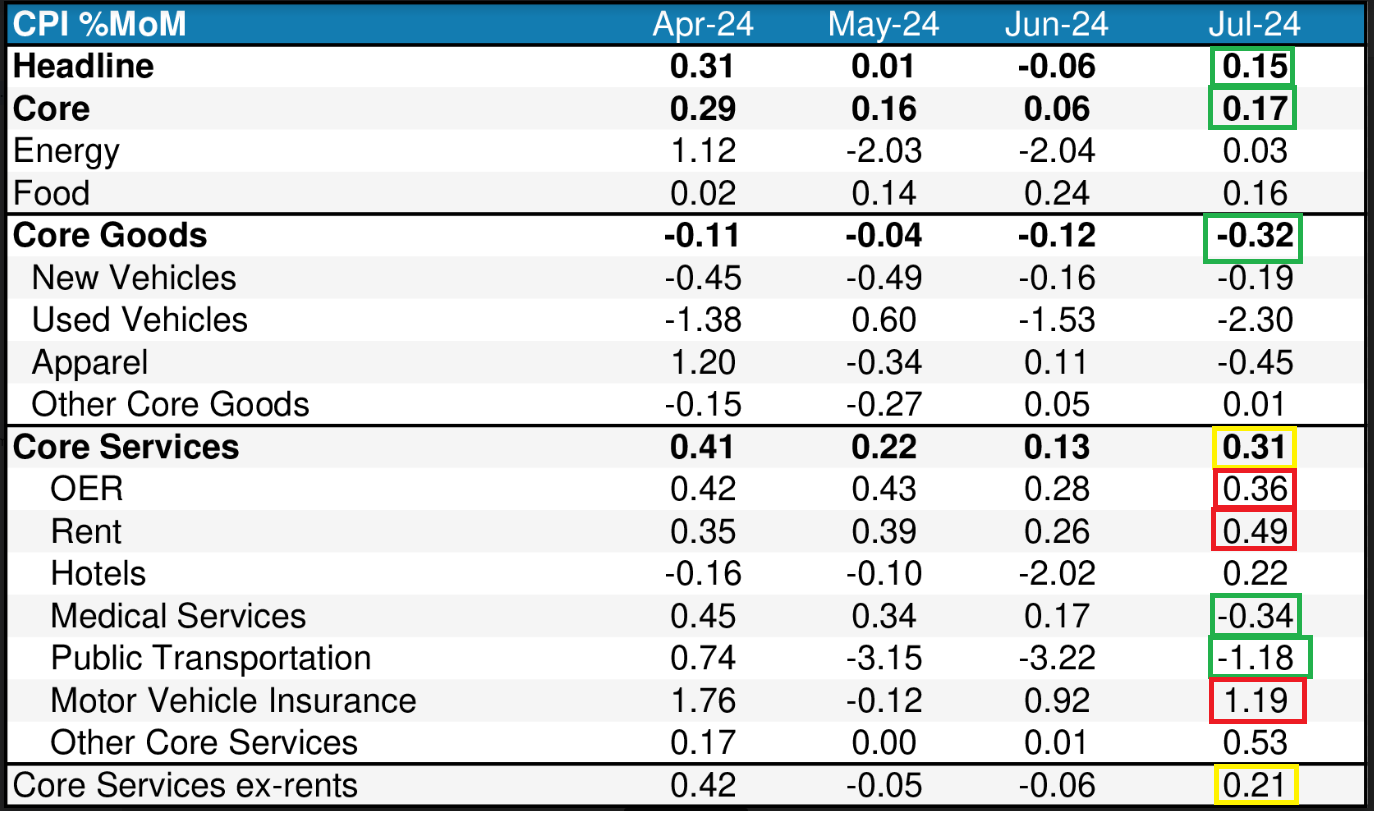

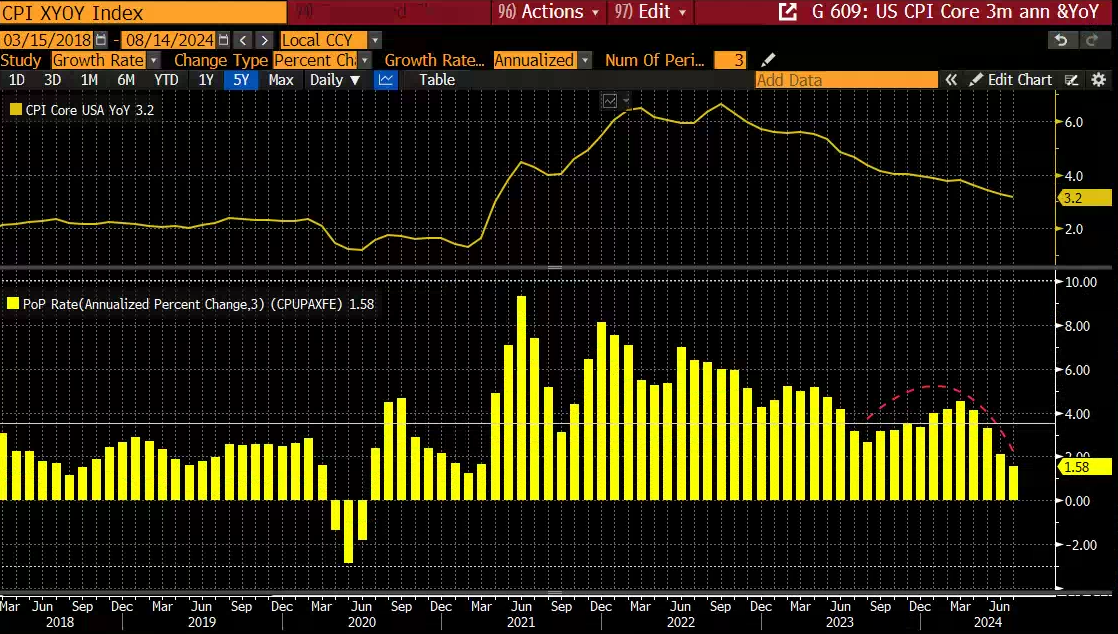

E veniamo al piatto forte della giornata. Il CPI USA di luglio non ha fornito motivi per rivoluzionare i mercati. E’ uscito abbastanza in linea con le attese, leggermente sotto (0.155% headline e 0.17% core, entrambi arrotondati a 0.2%) con il dato headline che anno su anno è terminato al 2.9% 0.1 sotto stime.

Andando nei dettagli, continua la deflazione nei goods, con però un grosso contributo delle used cars (categoria volatile). I core services hanno accelerato, con un contributo dello shelter, che, dopo un giugno molto basso, è un po’ rimbalzato. Ma tanto è un dato che i proprietari di casa non pagano, e che ha meno peso nel PCE rispetto al CPI. La componente supercore (ex alloggi), dopo due mesi negativi, è tornata attorno alla sua media, ma la media a 3 mesi annualizzata è ad un misero 0.5% in virtù dei dati negativi di maggio e giugno.

In generale, nessuna sorpresa particolare questa volta e un report misto nei suoi componenti, ma il trend del CPI Core resta al ribasso e la media a 3 mesi annualizzata continua a venire giù. Dopo il report, le principali stime del PCE core restano sotto 0.2%.

Il fixed income USA doveva aver fatto la bocca ad una maggiore sorpresa al ribasso, dopo il PPI benigno di ieri, e inizialmente ha stornato, ma poi le logiche di medio periodo devono aver preso il sopravvento, e i rendimenti ora calano sulla parte medio lunga della curva. Wall Street ha aperto incerta, e finora non è riuscita a trovare una direzione.

Le borse europee hanno chiuso mantenendo sostanzialmente i progressi, mentre i rendimenti hanno cancellato i rialzi mostrati in mattinata, in simpatia con i tassi USA. Riguardo i cambi Dollaro debole contro tutto, e € di nuovo sopra 1.10 per la prima volta da inizio gennaio. Tra le commodities debolezza per metalli industriali e preziosi, e forza per il gas naturale.