Italiano

Italiano English

English

NB: LAMPI SALTA 2 USCITE E TORNA LUNEDI 17 FEBBRAIO 2025

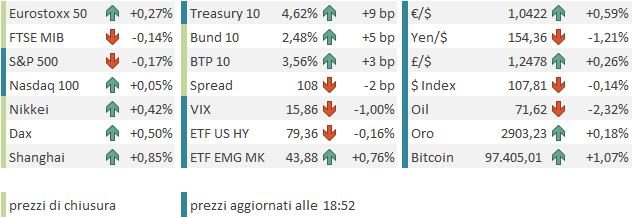

Chiusura pressochè invariata per l’S&P 500 ieri sera (martedì) con un +0.03%, ma sotto la superficie un po’ di movimento c’è stato, con i Consumer Discretionary (-1.2%) depressi dal settore auto (Tesla -6.3%) mentre Consumer Staples, Energy, Real Estate, Materials hanno fatto discretamente bene, i primi trainati da Coca Cola (+4.7% dopo gli earnings). La forza dell’oil, e un po’ di nervosismo in vista della pubblicazione del CPI USA di gennaio oggi hanno impresso ai rendimenti treasury una moderata spinta rialzista.

La seduta asiatica ha avuto un tono in aggregato costruttivo, con solo Taiwan, Mumbai e Vietnam a mostrare cali moderati. Ancora sugli scudi il China Complex, trainato da Hong Kong e le “H” shares, con progressi oltre il 2.5%. Meno brillanti, come di recente, ma sempre positive, le “A” shares con guadagni parenti dell’1% per Shanghai e Shenzen. Buon rimbalzo di Jakarta, e progressi moderati per Tokyo, Sydney e Seul.

Tornando all’azionario cinese, recentemente abbiamo visto una significativa divergenza tra le “A” shares (Shanghai composite nel grafico) e “H” shares cinesi (HS China Enterprises) o forse sarebbe meglio dire una marcata outperformance delle seconde, rispetto alle prime, che hanno mostrato una tendenza al laterale. Il motivo di questa relativa selettività degli investitori è che il tema che ha prodotto il rally non è più lo stimolo monetario e fiscale (non in maniera preponderante quanto meno). E’ piuttosto la corsa a investire nel tech cinese, assai più presente nelle “H” shares. Non a caso, è l’indice Hang Seng Tech a guidare il movimento (linea color oro), seguito dallo HSCEI.

I motivi sono quelli noti. L’emergere di Deep Seek, e della nuova AI di Ali Baba ha riportato interesse sul finora maltrattato e snobbato tech cinese. Fino a poco tempo fa l’azionario cinese e il tech in particolare erano considerati “ininvestibile” dagli internazionali, per motivi “geopolitici”, ovvero il crescente embargo subito da parte degli USA e alleati, e di opacità (consueti dubbi, in parte giustificati, sulla qualità del reporting). Ma ora il mondo si sta accorgendo che tutto questo gap tecnologico non esiste. La loro AI è valida, e presumibilmente ha costi assai inferiori a quelli di quella made in USA. In ogni caso il monopolio USA sull’AI sembra smantellato.

Nelle ultime ore poi la cosa si è allargata ad altri campi: Byd ha annunciato l’integrazione di Deep Seek nei software delle sue auto, poi ha annunciato che equipaggerà tutte le auto col suo nuovo sistema di guida autonoma “god’s eye” (che poi è tra i motivi per la debacle di Tesla). Ali Baba ha annunciato un upgrade della sua partnership con Apple per l’AI sugli Iphone.

link Chinese EV leader BYD to offer ‘God’s Eye’ self-driving system on all models

link Alibaba Shares Surge After Progress in Apple Partnership

Ovviamente, può trattarsi in parte di una moda, il cui impatto è esaltato dal fatto che le difficoltà dell’economia cinese, la conseguente pessima performance dell’azionario e in generale la scarsa popolarità degli asset cinesi avevano causato un massiccio sottopeso dell’azionario cinese, tech compreso, nei portafogli internazionali, mentre l’AI made in USA invece attirava fiori di flussi in entrata. Detto questo, effettivamente, al di la delle recenti news su AI, Deep Seek, Ali Baba, Byd etc, che il tech cinese sia in realtà meglio di quanto stimato, eventualmente al livello di quello occidentale in molti campi, ed in alcuni anche superiore, non dovrebbe stupire più di tanto. E’ un settore enorme (parte di un economia enorme) che gode di ampissimo supporto statale, in un paese che ha fatto per decenni da manifattura (in particolare tech) per l’economia globale. Non è un segreto che sulle auto elettriche e sulle batterie le aziende cinesi sono avanti rispetto ai competitor (anche di Tesla, in base alle ultime notizie). Sull’AI il gap appare recuperato, e anche i chip sembra che non siano tanto peggiori, cosa che renderebbe l’embargo inefficace.

A fronte di ciò, il gap che si è scavato tra il tech cinese e il Nasdaq 100 negli ultimi anni è enorme. Il primo, anche dopo il rally dell’ultimo trimestre, è fermo ai livelli di 5 anni fa, mentre il secondo è più che raddoppiato.

E anche nei multipli c’è una bella differenza ovviamente con “A” Shares e Hang Seng tech che sono sulla media mobile o poco oltre (hnno recuperato di recente a causa del fatto che l’azionario è salito ma gli utili sono ancora bassi) mentre il Nasdaq ha multipli decisamente elevati. Naturalmente perchè questo trade abbia spazio bisognerà che gli utili cinesi infine inizino a salire.

Ma se effettivamente quanto si legge fosse vero, direi che le prospettive sono buone.

La seduta europea è partita nuovamente con un tono costruttivo, mentre sul fronte obbligazionario si avvertiva un po’ di nervosismo per la pubblicazione imminente del CPI USA. In mattinata non erano previsti dati particolari se non la produzione industriale italiana di dicembre, che ha deluso parecchio, ma è una serie volatile.

In effetti queste produzioni industriali continuano a mostrarsi deludenti in giro per il globo. Mi chiedo se non siano dati ormai obsoleti, nel senso che gli sfuggono nuove categorie di creazione di valore.

Qualche dichiarazione in ordine sparso di membri ECB non ha modificato granchè il quadro.

*VILLEROY: FRENCH ECONOMY SHOULD AVOID RECESSION AGAIN IN 2025

*ECB’S HOLZMANN: 50 BPS CUT THIS YEAR NOT GOOD DECISION: CNBC

*ECB’S HOLZMANN: INFLATION STILL A THREAT DUE TO TARIFFS

*ECB’S HOLZMANN: INFLATION STILL A THREAT DUE TO TARIFFS

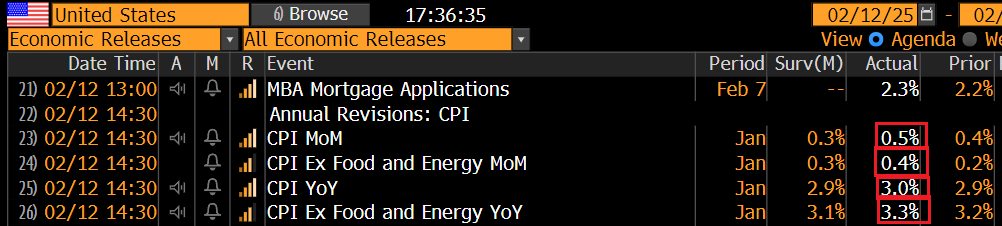

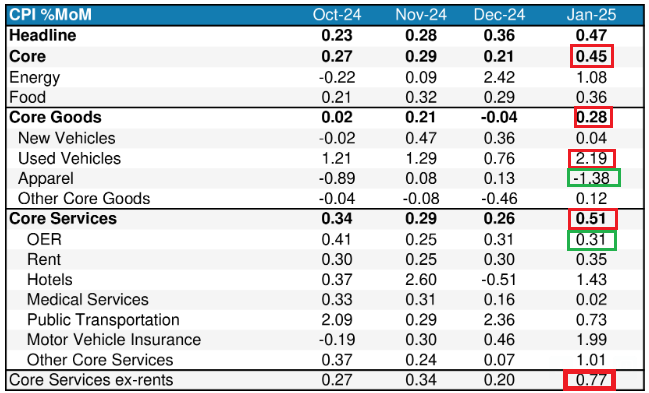

Alle 14.30, i numeri. Ed eccola, la temuta sorpresa al rialzo.

Sia headline che core sono usciti sopra attese, ma in particolare per la core sarebbe bastato un centesimo in più per fare arrotondare al decimo superiore. E’ la lettura più elevata dal gennaio 2023.

Nei dettagli balza all’occhio la forte salita del CPI Supercore, ovvero il core servizi ex alloggi, alloggi che invece sono rimasti sui livelli degli ultimi mesi. Anche i beni sono tornati a salire (schema di Morgan Stanley).

E’ possibile che in questo report vi siano effetti degli incendi in California (aumento auto usate?) ed effetti tariffari di inizio anno. Detto questo, è un report forte, che riporta il tasso di inflazione core a 3 mesi annualizzato al 3.85%, quasi il doppio del target. Non un buon report sicuramente.

I bonds hanno reagito immediatamente. I rendimenti sono saliti su tutta la curva USA, ed in simpatia anche un po’ in EU. La Fed Funds strip è andata definitivamente a scontare un solo taglio da 25 bps per il 2025, per il FOMC di dicembre. Prima lo scontava per settembre e mostrava un 40% abbondante di probabilità che i tagli fossero 2 entro dicembre. Il Dollaro ha fatto una sortita al rialzo. E i futures USA hanno ceduto rapidamente un punto percentuale.

Wall Street ha aperto in calo in linea con questi livelli, ma poi ha iniziato a recuperare progressivamente, trainata da banche, Consumer Discretionary, Materials, Communication Services. Anche l’impatto sul dollaro si è attenuato. Solo quello sui bonds è rimasto praticamente invariato.

Il discorso di Powell alla Camera è stato una ripetizione di quello di ieri ed anche il Q&A non ha portato particolari novità. Il Presidente apparentemente non si è fatto impressionare troppo dal CPI di gennaio (*POWELL: DATA TODAY SHOW WE’RE CLOSE BUT NOT THERE ON INFLATION). Ha ammesso però che forse i dazi imporranno alla Fed delle mosse di politica monetaria, che non saranno dovish, ovviamente (*POWELL: POSSIBLE FED WOULD HAVE TO MOVE POLICY RATE ON TARIFFS).

L’azionario continentale, che già aveva reagito meno, ha recuperato la pari e accumulato moderati progressi, andando ad outperformare gli USA praticamente di un punto percentuale oggi. Il recupero è stato aiutato anche dalla notizia che il Commissario per il trading EU Maros Sefcovic avrebbe avuto un colloquio con Lutnick, nominato Segretario al Commercio USA, Greer, US Trade Representative in pectore, e il direttore del National Economic Council Hasset, con l’obiettivo di trovare una soluzione per la contesa sul trade. Così il mercato spera di poter evitare i dazi ( link EU Trade Chief Talks to Trump Team on Finding Tariff Solution). Tra l’altro, sui dazi reciproci Trump non si è ancora fatto sentire, anche se la giornata non è finita.

A trainare, anche in EU, Consumer Discretionary, Communication Services, Financials, Materials. Il risultato è un’altra raffica di record dei principali indici.

Il mix di sottopeso e scetticismo di fine 2024 (causa elezione di Trump), multipli bassi, ed earnings migliori delle attese continua a fare miracoli, con performance da inizio anni superiori al 10%, e quasi 4 volte quello che fanno gli USA, per i principali indici. Ribadisco quanto scritto ieri, sul fatto che resto positivo, a medio termine, per l’azionario europeo. Ma dopo un +10% in un mese e mezzo, con quello che bolle in pentola, userei cautela e vedrei di buon occhio un consolidamento.

Se i bonds, come accennato sopra, hanno visto i rendimenti salire di 4/5 bps sulle varie scadenze, l’€ si è fatto contagiare dal sentiment e recupera su un Dollaro che guadagna solo sullo Yen. Riguardo le commodities, recupero di metalli industriali e preziosi, e calo invece dell’oil dopo scorte sopra attese.

Dopo la chiusura europea Wall Street ha recuperato ancora e cede ormai 2 decimali. Direi notevole resilience, considerando il tenore del report di oggi, e la salita dei rendimenti robusta. Il rendimento del 10 anni USA ha ritracciato ormai la metà del calo da metà gennaio, ma immagino che effetti su azionario si vedranno solo se lo ritraccia tutto e va a fare nuovi massimi. E’ però da osservare che la borsa USA ha performance assai inferiori a quelle europee, nonostante un earning season buona. Vedremo dove sarà la chiusura.

American bonds on stock market perspective dashboard. Stock exchange market chart.