Italiano

Italiano English

English

Ieri, le ricadute della liquidazione forzata di Archegos si sono notate soprattutto sul settore bancario, che ha ceduto l’1% circa in Europa (Stoxx 600 Banks) e il 2.05% negli USA (S&P banks). Significativo, ma non disastroso. Al momento, il mercato sembra voler considerare l’incidente chiuso, se è vero che oggi i settori rimbalzano vigorosamente nonostante headline del genere:

** Banks roiled by the Archegos fallout may see total losses in the range of $5 billion to $10 billion, up from previous estimates of between $2 billion & $5 billion: JPMorgan analysts said in a note.

Ovviamente la violenza dei movimenti sui titoli interessati invita alla cautela, per il rischio che scatenino ulteriori liquidazioni di investitori con posizioni ugualmente concentrate o levereggiate. Ma, in assenza di altre sorprese, ricadute sistemiche sembrano da escludere. Non a caso, l’S&P 500 ieri ha solo limato i sontuosi guadagni di venerdì (-0.09%), e il Dow Jones (+0.3%) ha fatto addirittura la chiusura record. Il Nasdaq 100 ha imitato l’S&P 500 (-0.1%).

Stanotte in Asia il sentiment è stato generalmente costruttivo, se si esclude Sydney, frenata dalla discesa dei miners locali, e Jakarta. Se Tokyo non ha brillato, il China Complex ha messo a segno performance uniformemente positive, mentre Seul e soprattutto Mumbai hanno mostrato buoni guadagni. Il recupero di quest’ultima sembra indicare che effettivamente i mercati al momento non guardano ai contagi, confidando nei vaccini. Infatti i casi nel paese stanno decisamente accelerando (e la percentuale di vaccinati non arriva al 4% della popolazione).

Sul fronte macro, finalmente in Giappone dei dati decenti, con la disoccupazione di febbraio ferma al 2.9% e le retail sales per lo stesso mese + 3.1% vs attese per +0.8% (anche se gennaio è stato rivisto a -1.7% da – 0.5%.)

Tra le notizie della nottata, ulteriori indiscrezioni sul piano infrastrutture che verrà illustrato da Biden domani, che confermano quelle di ieri. Su diversi media ( Es WAPO link ) è apparso che effettivamente alla Casa Bianca si stanno preoccupando del livello del deficit, e quindi una nuova ipotesi vede la spesa raggiungere i 4 trilioni di $, ma con oltre 3 trilioni finanziati da aumenti delle tasse.

Quello che non sapevo è che il piano da 1.9 trilioni appena approvato è stato passato al Senato tramite il reconciliation bill dell’anno fiscale scorso, e quindi quello del 2021 sarebbe ancora disponibile a quanto pare. Questo emanciperebbe i Democratici dalla necessità di avere un approccio bipartizan per assicurarsi i voti di 10 Repubblicani, necessari a superare il filibustering. Alzare le tasse, specie per quegli importi, resta però un impresa difficile, specie in un Senato in cui la maggioranza si raggiunge grazie al voto del Vicepresidente Harris. Basta una singola contestazione e il piano non passa. Vedremo.

La seduta europea è partita con un tono positivo, favorito dal rimbalzo delle banche per l’attenuarsi dello stress Archegos. Ad aiutare l’azionario continentale anche un €/$ in calo dalle prime battute, e ai minimi dal 5 novembre scorso.

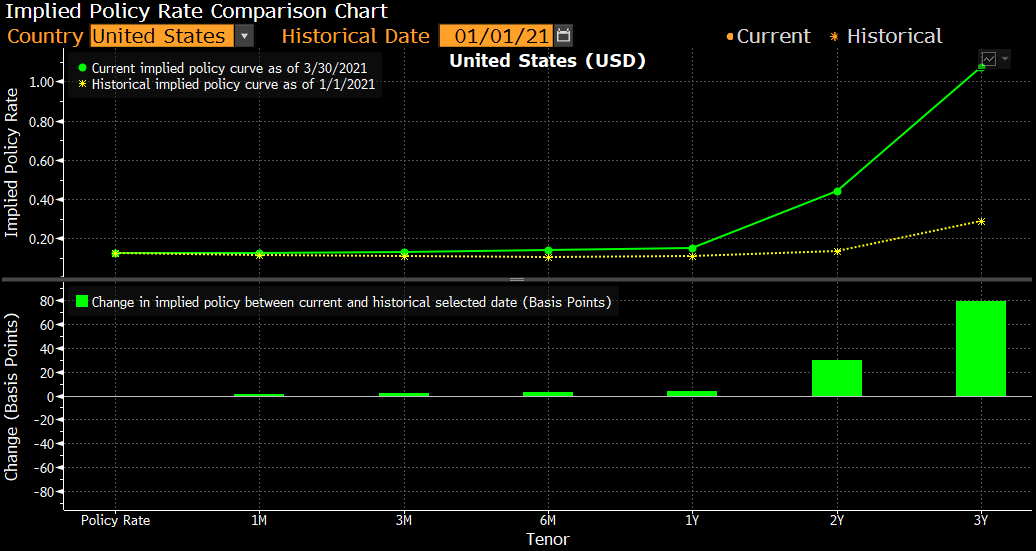

D’altronde i rendimenti in US continuano a salire, con il 10 anni stabilmente sopra 1.7%. Non solo, ma i tassi monetari USA sono tornati a scontare un rialzo abbondante dei tassi nel 2022 e oltre 3 rialzi entro la fine del 2023, quando secondo la mediana delle proiezioni dei membri FED i Fed Funds dovrebbero trovarsi ancora sui livelli attuali (vedi grafico, con negli istogrammi verdi indicato i rialzi prezzati un più sulle varie scadenze, rispetto a inizio anno).

Questo da un lato spiega la performance del Dollaro, visto che altrove i rialzi, quando sono previsti, lo sono molto più avanti. Dall’altro mostra la matrice della resilience dell’azionario, ovvero attesa di una crescita più forte di quanto indicato nello scenario FED, tale da indurre i membri a muoversi. Non a caso, il mercato ha smesso di ossessionarsi sulla sostenibilità, per l’azionario, del rialzo dei rendimenti, se si eccettua il Nasdaq, che ne risulta un po’ infastidito a causa dei multipli elevati.

La forza del Dollaro (che ha superato anche 110 vs Yen) e i rendimenti in rialzo hanno però sgambettato le commodities e i metalli preziosi, in ritirata oggi anche forse per effetto della riapertura del canale di Suez, con l’Autority a dichiarare che per smistare l’ingorgo serviranno “giorni” (e non settimane).

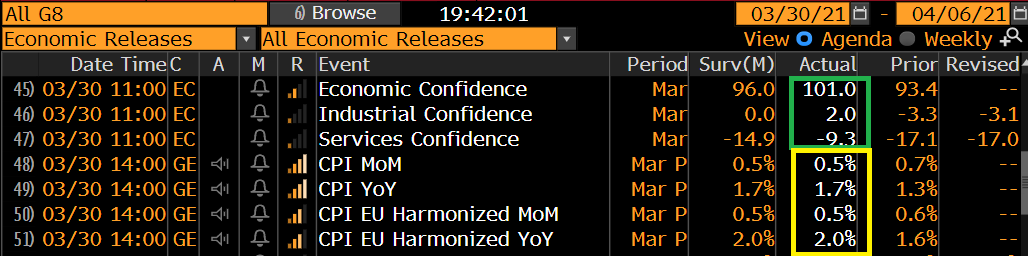

In una mattinata generalmente tranquilla, se si eccettua la salita dei rendimenti in simpatia con gli USA, i dati macro hanno continuato a segnalare resilience in EU:

Le economic, industrial e service confidence hanno tutte recuperato più delle attese. Il CPI tedesco è uscito in linea con le stime. E’ vero che la situazione Covid in Eurozone è brutta (domani faccio il punto), e le misure in generale inasprimento, ma al momento questo nei dati non si vede.

Siamo approdati così al primo pomeriggio, con gli indici EU ben impostati e Wall Street un po’ più uggiosa, per motivi simmetrici (la forza della divisa USA che domina da alcuni giorni).

Alle 16 nuova clamorosa sorpresa positiva dalla consumer confidence di marzo, a 109.7 da precedente 90.4 e vs stime per 96.9. Nel dettaglio incremento di 20.4 punti a 110.0 della “present situation” e balzo di quasi altrettanti punti (+18.7 a 109.6) delle expectations.

Ma è così soprendente che l’umore dei consumatori migliori quando gli arrivano assegni per posta, e si parla di riaprire l’economia? Direi di no.

Nel grafico sotto ho riportato le 3 serie (distinguendo le scale per chiarezza) per dare un po’ di contesto: Si nota che la confidence (nero) è rimbalzata ma dista ancora significativamente dai livelli pre pandemia, anche se si trova sui livelli del picco del 2006, quindi in assoluto non bassa.

La present situation (blu) nonostante il recupero è ancora parecchio bassa. Invece le attese (rosso) sono tornate sui massimi. Interessante che la percezione del mercato del lavoro è passata da leggermente negativa (uno 0.6% netto che diceva che il lavoro era “hard to get”) a piuttosto positiva ( un 8.1% netto di gente che lo trova “plentiful”). Vedremo domani l’ADP e venerdì il labour market report che ci diranno.

Ironicamente, è stato l’azionario europeo, nel corso del pomeriggio, ad accelerare ulteriormente, forse favorito da un ulteriore calo dell’€ e da un attenuazione dei rialzi dei rendimenti: Sta di fatto che i progressi dei principali indici si sono attestati sopra l’1%, il recupero del settore bancario ha superato di parecchio l’entità del calo di ieri e in generale la partecipazione dei settori al rally si è fatta corale, con Auto, Insurance e Resources tutti a mostrare progressi rilevanti. E questo nonostante le notizie sulla gestione dei vaccini in EU siano state altalenanti, con punte di surreale.

** GERMAN VACCINATION COMMISSION RECOMMENDS ASTRAZENECA CORONAVIRUS VACCCINE ONLY FOR MEN AND WOMEN OVER 60 YEARS OLD IN GERMANY – FOCUS ONLINE.

La chiusura vede l’Eurostoxx marcare il massimo nientemeno che dal 2008 (anche se in realtà questo era già stato ottenuto ieri) superando di oltre un 1% il massimo di febbraio 2020. Scontati i massimi storici per il Dax a 15.000 punti (ma l’indice tedesco include anche i dividendi se non erro). Massimi post pandemia per il FTSE Mib. In rialzo i rendimenti core, e anche lo spread, messo forse sotto pressione da aste (8.5 bln su 3 linee, 5,10 anni e CCT) tenutesi in un giorno di mercati dei bonds deboli. Male le commodities, danneggiate da Dollaro e tassi. Bitcoin per contro costruisce sui sontuosi guadagni di ieri.,

Wall Street oscilla poco sotto la parità, zavorrata al solito dal Nasdaq.