Italiano

Italiano English

English

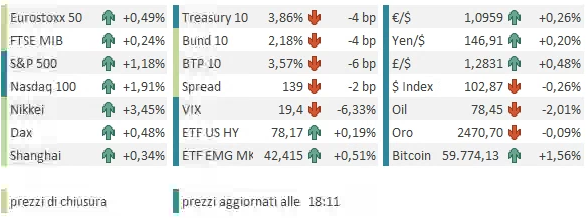

A Wall Street ieri sera (lunedì) è finita come in EU, con l’S&P 500 invariato (+0.004%) e il Nasdaq 100 +0.16%), e in generale un percettibile clima di attesa per i report sui prezzi di luglio che iniziano oggi col PPI. Peggio ha fatto il Russell 2.000 Small Caps, che ha ceduto lo 0.91%. A frenare il mercato è sicuramente intervenuta anche la geopolitica, con le indiscrezioni citate dalla Casa Bianca di un imminente attacco di rappresaglia dell’Iran a Israele che hanno supportato anche petrolio (+3.3%) e oro (+1.7%).

La seduta asiatica ha visto il balzo di Tokyo, reduce da una chiusura per festività. Con il +3.5% di oggi il recupero dal crash di lunedi 5 è di oltre il 15%. Ai massimi marcati l’11 luglio scorso manca quasi un altrettanto, a mostrare la violenza della correzione. Meno vistoso il ritracciamento dello Yen, che ha ceduto un 4% abbondante dai massimi contro Dollaro di una settimana fa, ma conserva un progresso del 9% abbondante dai minimi della prima metà di luglio.

Il resto dei principali indici dell’area mostra variazioni più contenute. Solo Mumbai ha ceduto lo 0.8% mentre gli altri indici sono compresi tra il +0.01% del Vietnam e il +0.8% di Jakarta.

Sul fronte macro, il PPI giapponese di luglio è uscito leggermente sotto attese. A mercati chiusi sono usciti gli aggregati di credito cinesi di luglio. Quello del credito in Cina continua a non essere un bel quadro, che total social financing e new loans che deludono un’altra voltale aspettative.

Anche la survey condotta dalla PBOC per l’attività del secondo trimestre del 2024 giunge a conclusioni simili, con la domanda di prestiti che appare diminuita e attese di una politica monetaria leggermente meno accomodante a Q3. Però la survey indica che le condizioni di business sono migliorate, e che i depositanti hanno riportato una maggiore propensione al consumo, sebbene limitato al turismo. Le aspettative di inflazione sono aumentate leggermente, ma le aspettative sui prezzi delle case si sono ulteriormente indebolite.

Oggi il media ufficiale People Daily ha riportato un altro articolo nel quale si riporta che economisti di think tank vicini al governo suggeriscono di fare una manovra di stimolo ai consumi di almeno un trilione di Yuan, tramite cash o vouchers ( Economists advocate direct support to consumers link ). Già ieri il Caixin aveva riportato qualcosa di simile (vedi Lampi di ieri). Il fatto che i media ufficiali riportino questi spunti sembra indicare che le autorità sono propense in maniera crescente ad attuare questo tipo di politiche. D’altronde è evidente che, in tema di stimolo, i filoni della spesa in infrastrutture e degli incentivi all’export sono pressochè esauriti e l’helicopter money sembra l’unico modo per le autorità di centrare il target di crescita. Vedremo.

L’Europa ha aperto con il medesimo clima di incertezza osservato ieri, gli indici dapprima in positivo e poi respinti in mattinata sotto la parità. I rendimenti hanno preso a calare in simpatia col movimento di Treasuries ieri sera. Prese di beneficio sulle commodities dopo il rally di ieri. Vi sono sempre solide aspettative di un attacco di rappresaglia iraniano a Israele, ma oggi è comparsa sul Jerusalem Post una dichiarazione di funzionari Iraniani secondo i quali “l’unico modo per evitare l’attacco è un cessate il fuoco a Gaza” (Iranian officials: Gaza hostage deal, ceasefire would prevent attack on Israel link ). Probabile o meno che sia la tregua, è difficile scacciare la sensazione che l’Iran sia cercando di trovare scuse per rinviare l’attacco, conscio che se un impeto eccessivo rischia di creare un escalation, che a Teheran non vogliono, una via di mezzo rischia di ripetere il fallimento di aprile scorso, quando il lancio di centinaia di missili ottenne risultati marginali.

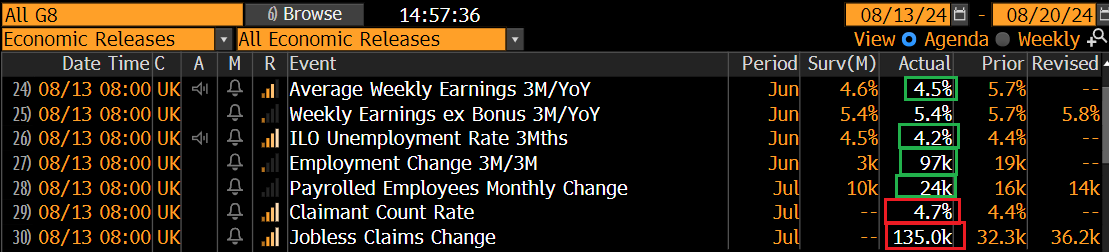

Sul fronte dati macro, release in UK e Germania.

I dati sul lavoro UK sembrano contraddittori a prima vista con disoccupazione in forte calo, creazione di posti forte, ma richieste di sussidio sopra attese di parecchio. In verità questi dati di recente hanno mostrato tanto di quel rumore che la Bank of England ci giarda molto poco. Comunque, il balzo dei sussidi sembra dovuto a un aumento della soglia di accesso al sussidio. In generale quindi dati positivi.

Lo Zew tedesco ha deluso di parecchio in negativo ma non mi sorprendo: è una survey di analisti, e visto come sono andati i mercati azionari, obbligazionari e gli altri asset (growth scare) c’era da giurarci che sarebbe uscito brutto.

Nulla che potesse distrarre i mercati dai dati sui prezzi USA e dalla geopolitica. La mattinata è scivolata via in attesa dei numeri USA.

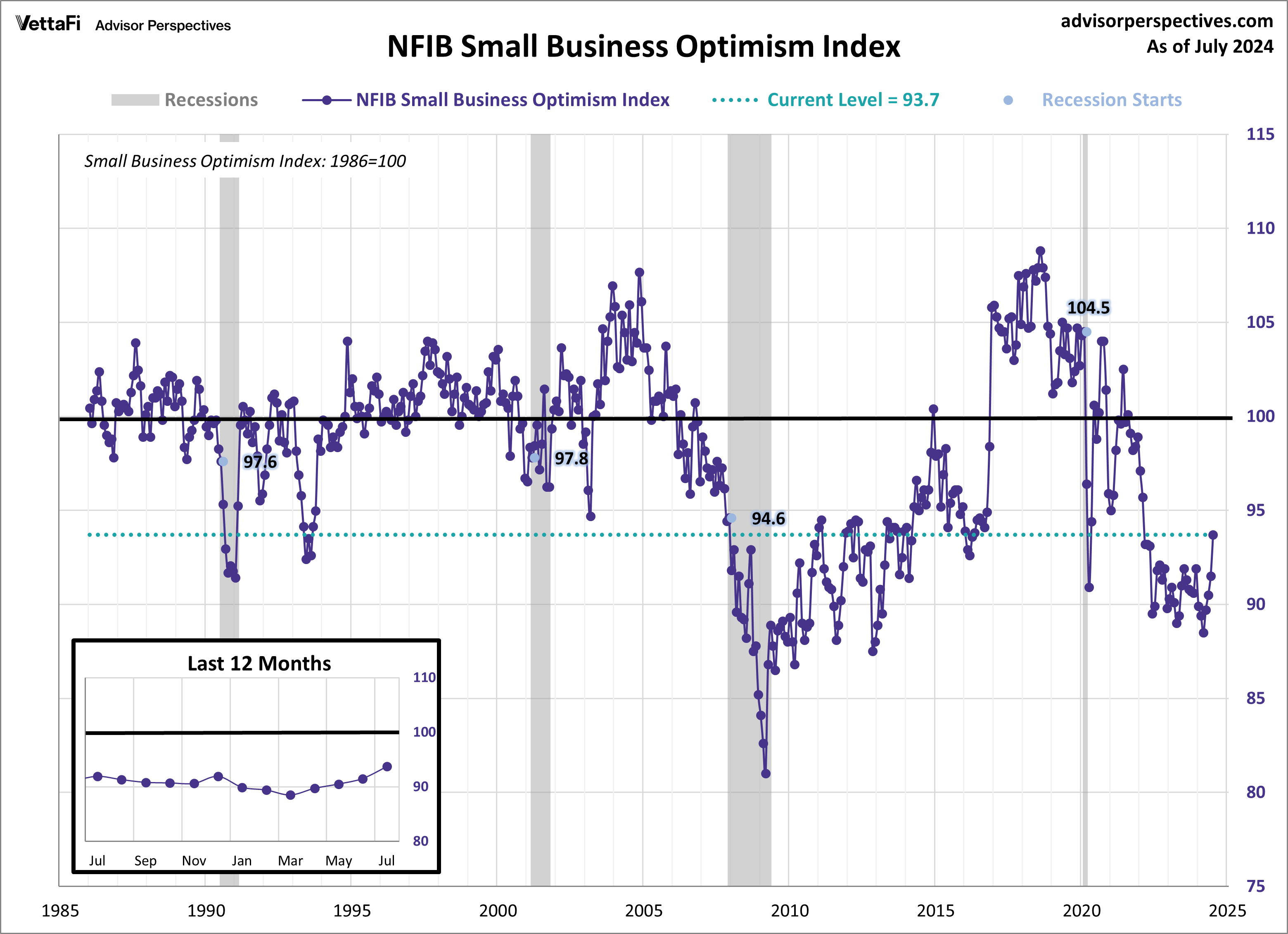

Il primo dei 2 report, lo small business optimism di luglio, ha sorpreso in positivo. Per quanto il recupero sia modesto, e l’indice resti ben sotto la media di lungo periodo, il valore è ai massimi da febbraio 2022. Il Chief Economist di NFIB Bill Dunkelberg ha però dichiarato che nonostante questo aumento la strada da percorrere rimane difficile per i piccoli imprenditori . Le pressioni sui costi, in particolare i costi del lavoro, continuano ad affliggere i business.

Il primo dei 2 report, lo small business optimism di luglio, ha sorpreso in positivo. Per quanto il recupero sia modesto, e l’indice resti ben sotto la media di lungo periodo, il valore è ai massimi da febbraio 2022. Il Chief Economist di NFIB Bill Dunkelberg ha però dichiarato che nonostante questo aumento la strada da percorrere rimane difficile per i piccoli imprenditori . Le pressioni sui costi, in particolare i costi del lavoro, continuano ad affliggere i business.

E veniamo al PPI USA di luglio, uscito sotto attese sia come headline che come core (ma sopra attese togliendo il trade). Al di la del dato benigno, che offre supporto alla teoria del ritorno dei prezzi USA su un percorso di rientro al target, le componenti che entrano nel PCE core (il PPI fornisce il 20% circa del PCE) sono deboli (in particolare medical services) cosa che ha indotto, in attesa del CPI di domani, le case di investimento ad abbassare le stime del PCE core di luglio, in pubblicazione a fine mese, di circa 3 bps (Goldman da 0,17% a 0.14%, e Morgan Stanley da 0,20% a 0,17%).

Inutile dire che i mercati hanno gradito, con i rendimenti in ulteriore calo, e Wall Street che è partita in rialzo e ha accumulato progressi. E poco male se Home Depot ha riportato una trimestrale brutta e tagliato la guidance, segnalando un calo di domanda per consumi. Come ribadito giorni fa, quando si va verso tagli della Fed, l’azionario prima sconta l’easing e poi, eventualmente, la recessione. E la curva, di easing, ne prezza davvero tanto: la Fed Funds Strip ha aggiunto un 20% di probabilità che i tagli siano 5 entro fine 2024. Teniamo a mente che tra circa 10 giorni (23-24 agosto) si tiene il simposio di Jackson Hole, utilizzato solitamente da Powell per dare un segnale di politica monetaria, o aggiustare le aspettative. Se non erro l’anno scorso il Presidente Fed fu hawkish, contribuendo alla correzione autunnale (per poi cambiare idea a dicembre). Questa volta difficilmente Powell vorrà seminare dubbi sull’inizio, dato per certo dal mercato, dei tagli dei tassi, al Fomc di settembre. Ma il CPI di domani potrebbe essere rilevante per decidere se avallerà acriticamente il pricing di 4 tagli abbondanti oppure proverà a smentirlo.

La forza di Wall Street ha permesso all’Europa una chiusura positiva, ancorchè non scintillante. C’è sempre un po’ di timore di un crash finale dopo le ultime esperienze. I rendimenti Eurozone in chiusura scendono generosamente, sommando all’effetto delle news sui porezzi odierne il calo visto in US ieri sera. Riguardo i cambi il Dollaro arretra moderatamente mentre le commodity correggono gli eccessi di ieri frenate dal petrolio, che risente delle dichiarazioni da arte iraniana di cui sopra.

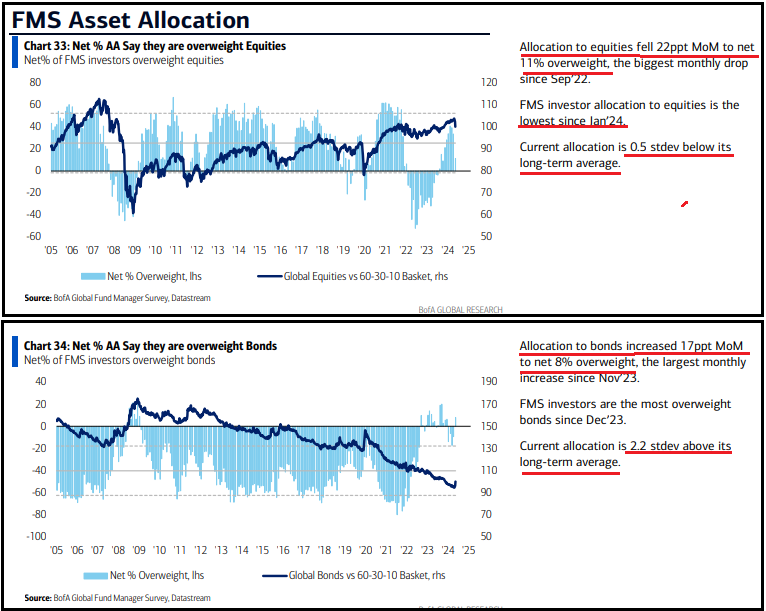

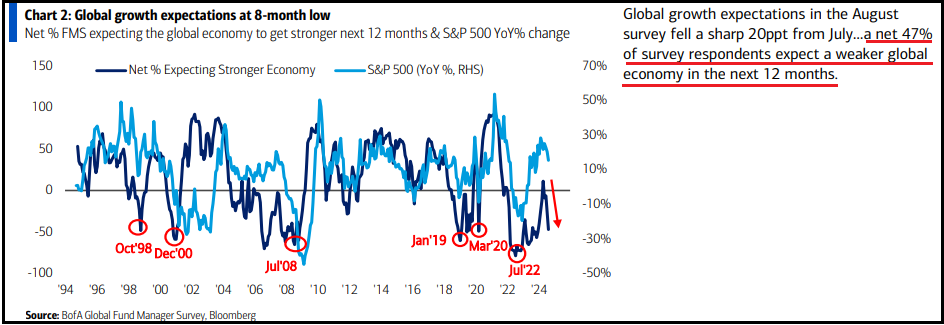

Tornando a parlare di positioning, ieri abbiamo mostrato il robusto impatto della recente correzione, così come indicato dal monitor di Deutsche Bank. La Fund manager Surver di agosto di Bank of America manda un segnale simile, con l’esposizione all’azionario calata ai minimi da inizio anno e i bonds in overweight per la prima volta da marzo.

La survey contiene numerose domande sui temi macro, e, ad agosto, si rileva che le aspettative di crescita sono crollate nuovamente ai minimi da fine anno scorso. A giugno avevano fatto capolino in positivo (più intervistati ottimisti a 12 mesi sulla crescita che pessimisti) ma il movimento non ha tenuto, demolito dalla fila di sorprese negative degli ultimi 2/3 mesi. Per il momento però i dati di contabilità nazionale negli USA tengono e i modelli econometrici continuano a mostrare crescita robusta anche nel terzo trimestre (GDP Now) .  La conclusione è che sia come sentiment e positioning che come aspettative di crescita, tassi etc, le ultime 4 settimane hanno visto un robusto ridimensionamento, che ha portato gli indicatori sotto le medie di lungo periodo.

La conclusione è che sia come sentiment e positioning che come aspettative di crescita, tassi etc, le ultime 4 settimane hanno visto un robusto ridimensionamento, che ha portato gli indicatori sotto le medie di lungo periodo.

Nel frattempo, come rilevato la scorsa settimana, le earning season non sono andate male. Bloomberg ha osservato che per la prima volta da Q4 2022 anche il resto delle aziende dell’S&P 500, ex Magnificent 7, è tornato a mostrare una crescita dei profitti, circa un 7% anno su anno secondo il monitor di Bloomberg. ( link Earnings Growth in US Finally Showing Up Outside Tech Megacaps). Nel Lampi del 17 luglio avevo citato uno studio di DB dove si sottolineava questa possibilità e si sugeriva che la crescita degli utili del big tech fosse insostenibile e che avremmo avuto una convergenza che avrebbe favorito un rebalancing. Stiamo cominciando a vederlo. In effetti Amazon, Microsoft e Google hanno deluso a margine, e sono state penalizzate.