Italiano

Italiano English

English

Riprendo a commentare dopo un po’ di pausa, e nel frattempo i dati macro hanno ripreso a uscire bruttini, negli USA ma non solo, come vedremo.

Dando uno sguardo alle principali pubblicazioni della settimana, abbiamo visto in US delle retail sales di maggio deludenti, con revisioni negative anche ai numeri di aprile.

La produzione industriale di maggio è andata bene, ma hanno deluso anche il sentiment degli Homebuilders, i nuovi cantieri e permessi di costruzione, e anche i jobless claims hanno sostanzialmente confermato – per il momento – il recente rialzo.

In pratica, il rimbalzo delle aspettative di crescita occorso nella prima metà di giugno era stato prodotto principalmente da 2 report, i payrolls di maggio, e l’ISM services di maggio. Due report importanti, ma soggetti a rumore nelle serie (l’ISM services è passato dal minimo da 18 mesi segnato ad aprile al massimo da 10 mesi di maggio) e revisioni.

Il ritorno alla mediocrità dei dati ha prodotto un parziale riaffermarsi dello scenario di perdita di momentum del ciclo USA. Peraltro, questo sentiment non si è riflesso sui bonds, che già avevano visto i rendimenti calare la scorsa settimana, grazie a dati sui prezzi assai benigni, sia il CPI, che il PPI, che gli import ed export prices, che hanno ricollocato, per il momento, l’inflazione USA su un trend di rientro. E non si è riflesso nemmeno con l’azionario, che ha continuato il suo viaggio di nozze con Nvidia, fino a ieri.

Già, perchè ieri (giovedì) Wall Street ha messo a segno una delle sue rare chiusure negative, con l’S&P 500 in calo di 0.25% e il Nasdaq 100 in discesa di 0.79%. E Nvidia, che aveva accumulato in apertura quasi un 4% di progresso, ha chiuso in calo di un 3.5%, restituendo temporaneamente a Microsoft la palma della maggior capitalizzazione. Un range di oltre il 7%.

Oggi la cosa si fa interessante, perchè è il triple witching, scadenza trimestrale di futures e opzioni. E non è un triple witching normale: scadono opzioni per un nozionale di 5.1 trilioni, in grado di marcare un nuovo record, superando la scadenza tecnica di dicembre (4.9 trilioni). Apparentemente questa scadenza è estremamente esposta verso le call, con un rapporto da 11 a 1 in termini di nozionale. La scomparsa di queste opzioni leverà al mercato il supporto del relativo delta hedging, e questo con il mercato che vi arriva in una situazione di forte ipercomprato. Infatti, nonostante il calo di ieri l’RSI di S&P 500 e Nasdaq 100 è ancora rispettivamente di 73.5 e 74 E poi vi sono tutti i warning sulla breadth illustrati di recente. Diciamo che, se un consolidamento o correzione di questi eccessi si deve manifestare, tra oggi e martedì sembra essere il periodo più propizio. Certo, il fatto che questo tema sia così noto da aver prodotto un editoriale di Bloomberg ( link Wall Street’s $5.5 Trillion Triple-Witching to Test Market Calm) lo rende un po’ “atteso” e come tale scontato nelle aspettative. Per questo motivo magari l’effetto potrebbe essere ritardato o spalmato. Vedremo.

La seduta asiatica ha mutuato il tono opaco di Wall Street, con solo Sydney e Jakarta a mostrare progressi (quest’ultima è l’unica piazza Asia – Pacific tra quelle che monitoro che è negativa da inizio anno). Decisamente pesanti Hong Kong e HSCEI, che tra ieri e oggi hanno ritracciato il grosso del balzo di mercoledì. Cedimenti discreti anche per Taiwan e Seul, forse a causa dei semiconduttori (Ieri il Sox ha fatto -2.7% a NY) mentre per il resto degli indici si tratta di cali marginali.

Sul fronte macro i PMI flash di giugno non portano notizie granchè belle. In calo l’attività in Australia, in Giappone il PMI composite segnala stagnazione, interrompendo una serie di 5 mesi di crescita, a causa di un crash del settore servizi da 53.8 a 49.8.

Nel dettaglio,la nota di S&P parla di difficoltà delle aziende nei servizi a reperire personale (non sembrerebbe un problema di domanda quindi) ma anche di margini in compressione ( e qui forse la domanda c’entra). Unica nota positiva, l’India che continua a crescere su livelli elevati e a giugno ha addirittura accelerato.

Sempre in Giappone, poi, il CPI di maggio pur salendo, è terminato sotto le attese, mentre il dato core è proprio calato.

Andando nel dettaglio, si vede come il rialzo sia in gran parte dovuto all’energia, e in particolare all’elettricità, per un aumento delle tasse su energie rinnovabili. La debolezza viene dal food, e dai servizi.

L’apertura europea è avvenuta con gli indici in calo, in parte a fattorizzare la discesa dei mercati USA ieri sera, visto che alla campana EU Wall Street era ancora positiva.

Immediatamente hanno cominciato a venir pubblicati i PMi flash di maggio, e anche qui c’è poco da stare allegri, come accennato in apertura del pezzo.

I numeri Eurozone sono un festival di deterioramenti e di sorprese negative. Male la Francia, sia manifatturiero che servizi, Malissimo la Germania sul manifatturiero, mentre i servizi rallentano un po’, ma restano ampiamente in espansione. il dato aggregato Eurozone vede un marcato deterioramento del manifatturiero, e un discreto rallentamento dei servizi.

In aggregato l’attività resta in espansione nel vecchio Continente, ma solo marginalmente e comunque rallentando parecchio da maggio. Nella nota S&P global segnala una contrazione dei new orders, per la prima volta dopo 4 mesi di espansione. Inoltre rivela che l’attività nel resto d’Eurozona continua ad essere più forte che in Francia e Germania, anche se il ritmo di espansione è il più basso da 4 mesi. Sia gli input che gli output prices si sono leggermente raffreddati per il secondo mese, pur restando su livelli elevati. L’outlook, che aveva fatto i massimi da 27 mesi a maggio, è calato ai minimi da 4 mesi.

Quale sarà stato l’impatto delle elezioni europee, e ricadute varie, su questi report? In teoria questi indici dovrebbero essere formati da numeri di contabilità e libri ordini, quindi al riparo dall’emotività. Ne consegue che le elezioni non avrebbero avuto il tempo di impattare, se non marginalmente (i dati sono stati rilevati dal 12 al 19 giugno, quindi post elezioni). L’esperienza però mi insegna che le tensioni filtrano un po’ nei numeri, e nell’outlook che infatti si è deteriorato ed ha un peso. Inoltre, non si può dire che il risultato delle europee sia stato così sorprendente. La sopresa è stata la chiamata alle urne di Macron. Peraltro, il deterioramento si è visto anche in UK, che non è colpita dai medesimi temi elettorali.

Sta di fatto che l’azionario si è progressivamente appesantito in Eurozona, e i tassi hanno preso a calare con forza sia per core che per periferia (e semi-core, ovvero la Francia). Successivamente, la risk aversion ha impattato anche un po’ sugli spreads, che hanno preso ad allargarsi moderatamente.

Siamo arrivati così al primo pomeriggio, con l’apertura USA e il settlement delle opzioni (che in Eurozone è avvenuto in tarda mattinata per i mercati principali). Wall Street ha aperto un po’ nervosa ma non ha mostrato che cali marginali.

Poco dopo l’apertura la pubblicazione dei report odierni

Contrariamente alle attese di consenso, che si aspettavano un piccolo ridimensionamento, i PMI flash Eurozone hanno messo a segno un ulteriore progresso, segnando il massimo da 26 mesi come Servizi e Composite. Bene anche i dettagli, con i new orders +1.9 a 53.8 e l’employment +2 a 51.4 tornato in espansione. In rallentamento sia i gli input che gli output prices.

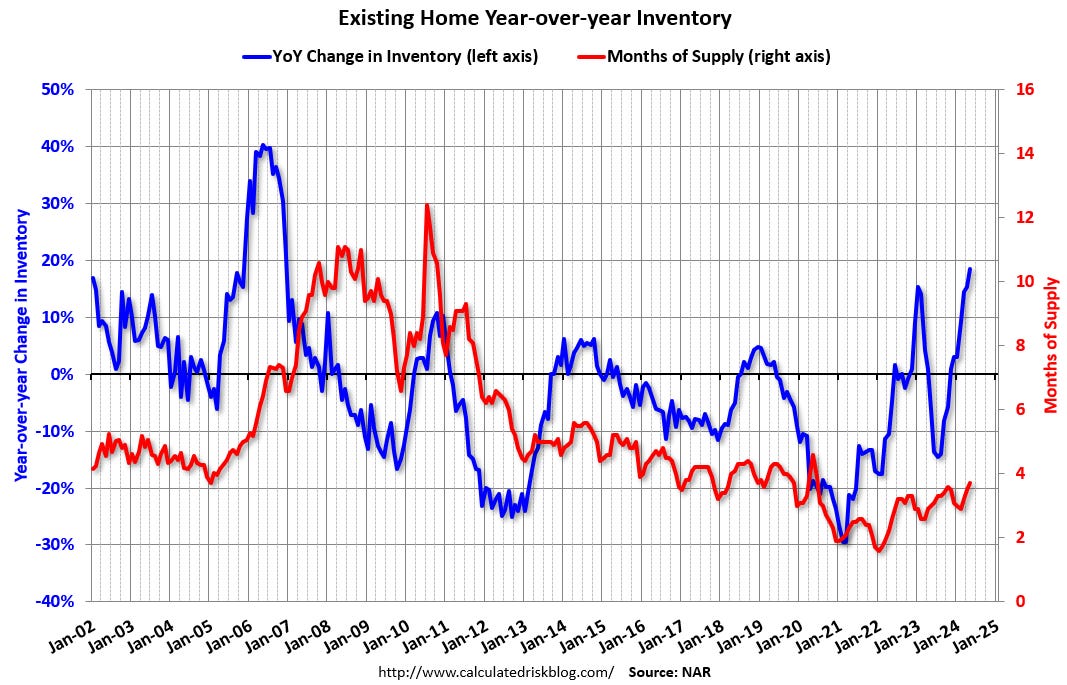

La recente forza di questi indici di diffusione risulta un po’ un enigma: come si è notato in cima al pezzo, il balzo di maggio non ha trovato molto seguito negli altri indicatori. Detto questo è difficile ignorare 2 mesi con letture così robuste. Vedremo se i “hard data” svolteranno a loro volta nelle prossime settimane. Sta di fatto che la fiducia delle aziende non sembra trovare riscontro nei consumatori, anche a giudicare dagli ultimi dati di retail sales. Le existing home sales di maggio sono uscite in linea con le stime più o meno, ma restano su livelli bassi. ma le scorte di case stanno progressivamente salendo, come si nota dal grafico di Calculated risk (massimi da metà 2020 in termini di mesi equivalenti di vendite) il che vuol dire che diventa più difficile biasimare la mancanza di case in vendita per giustificare i numeri bassi,

I buoni PMI hanno impattato sui tassi, in US e anche in Eurozone dove i robusti cali causati dai mediocri PMI EU, sono stati in larga parte ritracciati. Wall Street ha continuato a oscillare poco sotto la parità, senza accusare ne la forza nei numeri ne il rialzo dei tassi.

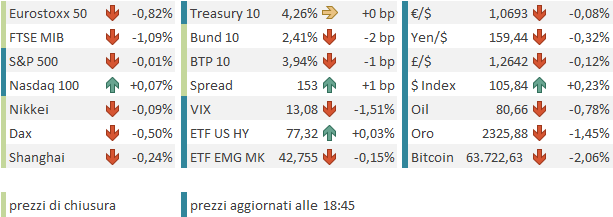

L’ottimismo made in USA e la tenuta di Wall Street hanno permesso all’azionario continentale di recuperare un po’, chiudendo in calo, ma ad una certa distanza dai minimi segnati, appunto, appena prima della pubblicazione dei PMI USA. I rendimenti calano sulla curva tedesca, e meno su quelle periferiche, con la Francia peggior performer. (*FRANCE-GERMANY 10-YEAR YIELD SPREAD CLOSES AT WIDEST SINCE 2012) . Tra i cambi l’€ consolida poco sotto 1.07 vs $, con lo Yen che si avvicina piano piano a quota 160, soglia del precedente intervento del Ministero del Tesoro giapponese. Male le commodity. con i preziosi che restituiscono il balzo di ieri, oil e gas in calo insieme ara me e industriali.

A 3 ore dalla chiusura l’S&P 500 è in pari. Vediamo se e quando si manifesterà un effetto “triple witching”.