Italiano

Italiano English

English

NB: Lampi salta due uscite e torna Mercoledì 26 Maggio

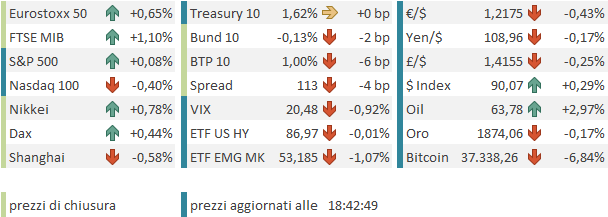

Sostanziale tenuta del rimbalzo di New York ieri sera (Giovedì) con l’S&P 500 in grado di chiudere a +1.04%, nuovamente al cospetto della resistenza in area 4.160 che ne aveva contenuto le velleità la settimana scorsa. Bene il Nasdaq 100 che ha recuperato l’1.94% grazie alle big cap ( FAANG index +2.38%). La notizia che il Tesoro USA vuole imporre di riportare i pagamenti in Crypto superiori a 10.000$ di controvalore ha avuto un effetto modesto sull’asset class, e scarsamente percettibile sull’azionario, a indicare che le posizioni sono forse più bilanciate e la correlazione col resto dei risk asset in calo.

La seduta asiatica ha avuto nuovamente un ordine sparso tra gli indici. A un brusco rimbalzo di Taiwan e Mumbai, è corrisposta una performance più modesta da parte di Tokyo e “H” shares cinesi. Al palo Hong Kong e Sydney, e negative le “A” shares cinesi, con Seul e Jakarta.

Oggi era la giornata dei PMI flash di Maggio. Se i numeri australiani hanno tenuto su livelli decisamente elevati (e il manifatturiero ha accelerato) nonostante le frizioni con la Cina, è incredibile la costante capacità di deludere del Giappone. Il fatto è che, a causa di un aumento dei casi e dell’incredibile ritardo sulle vaccinazioni (meno del 4% vaccinato al 18 maggio, vedi Lampi di ieri), circostanze che hanno indotto le autorità a istituire stati di emergenza, i servizi hanno rallentato significativamente, riportando in contrazione l’attività economica.

Se non altro, il regulator ha approvato i vaccini di Moderna e di Astra Zeneca, che vanno ad aggiungersi a Pfizer ( link ).

Su un piano più costruttivo, le esportazioni coreane dei primi 20 giorni di maggio hanno segnato un +53.3% rispetto allo tesso periodo dello scorso anno (+59.1% tenendo conto dei giorni di lavoro). Chiaramente l’effetto base è robusto. Ma rispetto al 2019 l’export è comunque su del 26% ( link ).

Diversamente dal Giappone, in Eurozone i PMI flash di Maggio hanno portato buone notizie, in particolare per il settore servizi, il più beneficiato dalle riaperture.

Partendo dal dato aggregato EU, se il manifatturiero è rimasto stabile su livelli storicamente elevatissimi di accelerazione dell’attività, il settore servizi ha fatto un balzo di quasi 5 punti, oltre il doppio di quanto atteso. La nota di Markit rivela che il sottoindice dei new orders ha registrato il massimo da 5 anni. L’indice degli ordini inevasi ha fatto i massimi storici. A livello regionale, grosso miglioramento in Francia (oltre 5 punti di composite) mentre in Germania, il miglioramento dei servizi, grossomodo in linea con le attese, è stato assorbito da un rallentamento del manifatturiero (dovuto principalmente a blocchi nelle catene di approvvigionamento), per un composite che migliora marginalmente.

Nella nota, Markit riporta che a registrare l’accelerazione più robusta è il resto d’Eurozone, grazie ad un balzo record del manifatturiero e il ritmo più veloce di attività dal 2018 per i servizi (sic). Decisamente buone notizie quindi per Italia e Spagna, i cui numeri usciranno solo alla pubblicazione dei PMI finali a inizio Giugno. Infine Markit rileva le pressioni sui prezzi, che aumentano, e dureranno finchè l”offerta non riuscirà ad adeguarsi alla fortissima domanda.

Insomma, un quadro decisamente positivo per l’attività economica europea, che mostra chiaramente i segnali dell’ impatto delle riaperture, e depone bene per l’attività durante l’estate. I numeri in UK, in ulteriore miglioramento, indicano la strada. Aggiungiamoci che le retail sales UK di Aprile hanno massacrato le attese (+9.2% da prec +5.1% e vs stime per +4.5%) e il quadro sulla forza della domanda è completo.

Dopo la corsa di ieri, il mercato azionario europeo ha un po’ consolidato sui numeri, ma successivamente l’effetto si è dispiegato e gli indici hanno preso a macinare. Sul fronte rendimenti, stabilità core mentre il BTP ha rivisto la forte domanda di ieri, arrivando a sfiorare l’1% di rendimento a metà mattino.

A metà giornata, un discorso della Lagarde ha gettato un po’ di acqua sul fuoco riguardo significativi cambi di stance il 10 di giugno. Secondo la presidente ECB è molto troppo presto per mettersi a parlare di questioni di lungo periodo, e il focus della Banca Centrale resta quello di mantenere condizioni finanziarie ai livelli attuali e comunque favorevoli per tutto il corso della pandemia. La riduzione del ritmo degli acquisti a giugno non è esclusa, ma nemmeno certa, su queste basi.

*LAGARDE: RECOVERY REMAINS UNCERTAIN

*LAGARDE: COORDINATED POLICIES WILL CONTINUE TO BE NEEDED

*LAGARDE: INFLATION RISES DUE TO TEMPORARY NATURE IN 2021

*LAGARDE: ECB COMMITTED TO PRESERVING FAVORABLE CONDITIONS

* ECB’S LAGARDE SAYS CLOSELY MONITORING RISE IN YIELDS

*LAGARDE: WILL ASSESS FINANCING CONDITIONS IN JUNE WITH OUTLOOK

*LAGARDE: MUST PROVIDE SUPPORT WELL INTO RECOVERY

*LAGARDE: WAY TOO EARLY TO THINK ABOUT LONG-TERM POLICY

I toni prudenti della Presidente ECB hanno impattato sui rendimenti, e soprattutto sulla divisa unica, che ha intrapreso un movimento di discesa che la porterà ben sotto 1.22 vs $ ora di sera. Meno evidente l’impatto su azionario che ha comunque continuato a salire, supportato dalle buone news macro.

In US, la pubblicazione dei PMI flash di Aprile ha dimostrato che, anche qui, la ripresa ha spazio, con il settore servizi al record storico di 70, e il manifatturiero che resta sostenuto a 61.5.

Il risultato è che anche il numero Composite ha segnato il record storico a 68.1, “molto oltre qualunque cosa registrata in passato”. E sarebbe stato anche meglio, riferisce Markit, non fosse per le difficoltà di approvvigionamento. L’inflazione resta una preoccupazione. Qualcuno ha notato che il sottoindice employment è moderatamente calato. Ma, al di la del payroll di aprile, il resto dei dati occupazionali resta robusto.

Sotto attese le existing home sale di aprile, con evidenza che l’attività è frenata da aumento dei prezzi, e scarsità di scorte di case in vendita (*US Inventory Of Unsold US Homes At 2.4 Months Supply).

Con queste premesse, Wall Street è partita in progresso, e in generale il sentiment sull’azionario è migliorato. Va anche detto che vi erano le scadenze tecniche a influenzare la price action (scadenza opzioni) e dopo i fixing l’S&P ha perso in effetti un po’ di mordente.

Attorno alle 16 italiane nuova bordata della Cina alle cryptocurrencies, con reiterazione dei propositi di regolare il mining e il trading. Le principali valute hanno invertito la marcia, accumulando cali, ma gli effetti sull’azionario sono stati marginali in US e nulli in Eurozone.

*CHINA REITERATES CALL FOR CRACKDOWN ON BITCOIN MINING, TRADING

La chiusura europea vede ulteriori progressi per i principali indici, questa volta con la periferia in outperformance. Se l’€ chiude in buon calo le discese di rendimenti e spread in serata si sono un po’ attenuati. La forza del ciclo ha nuovamente supportato le commodities.

Dopo la chiusura, il membro FED Harker ha fatto dichiarazioni dai toni hawkish, rivelando di avere in mente che bisognerà iniziare a parlare di tapering “più prima che dopo”. Wall Street ha accusato, arrivando ad azzerare i guadagni, e il Dollaro ne ha preso ulteriore forza. Ma i futures Eurozone hanno reagito poco.

*HARKER: SHOULD SPEAK ABOUT REDUCING BOND BUYS SOONER THAN LATER

*HARKER: IF SEE PROGRESS ON PRICES, JOBS, CAN START TAPER TALKS

*HARKER: FIRST STEP IS TO SLOWLY TAPER BOND PURCHASES

*HARKER: DON’T HAVE OUTSIZE CONCERN ON INFLATION

*HARKER: WANT TO SEE INFLATION MOVE ABOVE 2% TARGET, AVG THERE

Sul fronte tecnico l’azione resta ingabbiata tra le resistenze ( 4.160 e 4.200 per l’S&P e 4.000 per l’Eurostoxx in fase di retest oggi – vedi figura sotto) e i supporti (i minimi di maggio per gli indici, più o meno). Finchè non usciamo in pianta stabile da questi limiti la situazione resta interlocutoria, con un tenue bias rialzista.