Italiano

Italiano English

English

Venerdì sera Wall Street ha chiuso al nuovo record, con l’S&P 500 a +1.07%, e il Nasdaq 100 a +1.72%. La partecipazione al rally però ha raggiunto livelli davvero insoliti, per un rialzo dell’1% con annesso massimo storico. Infatti solo 223 dei 500 titoli dell’S&P 500 hanno mostrato progressi, e infatti l’S&P 500 equal weighted ha segnato un calo dello 0.08%, quasi inedito a fronte di una salita di oltre un punto percentuale dell’indice.

Il motivo principale di questa breadth disastrosa è che la performance di venerdì è stata trainata dal balzo di Meta (+20%) e di Amazon (+8%), che hanno portato l’indice Faang su del 4.85% e l’ancora più nuovo indice delle Magnificent Seven a +5.45%. Questi 2 indici hanno guadagnato oltre il 4% la scorsa settimana, e sono su del 10% e del 9% rispettivamente da inizio anno, e del 67% e del 70% a 12 mesi, contro il 4% YTD dell’ S&P 500 e un magro 0.2% dell S&P Equal Weighted. A 12 mesi il primo fa il 20% e il secondo appena il 3.2%.

In generale una partecipazione bassa non è necessariamente un cattivo presagio per il mercato, e infatti ha caratterizzato gli ultimi 15 mesi cosa che non ha impedito al mercato di tornare sui massimi. E’ strano però avere una breadth così povera ai massimi storici, e nel corso di un rally così potente come quello degli ultimi 3 mesi.

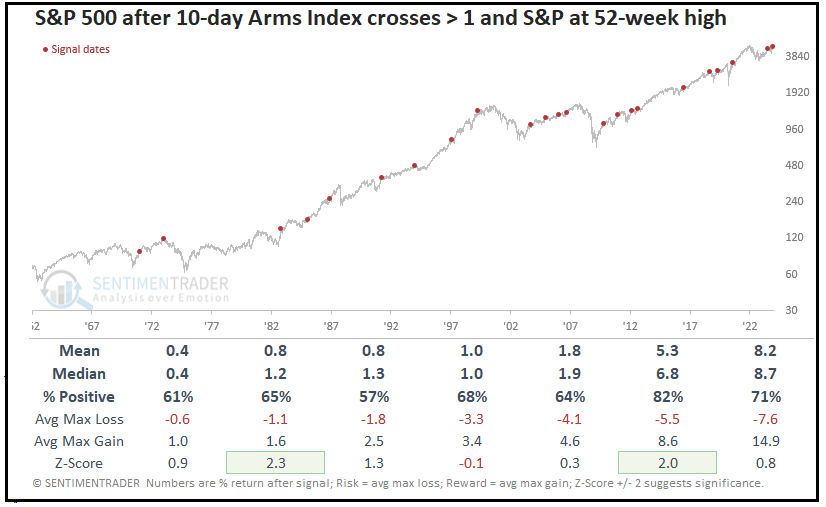

Sentimentrader ha analizzato il fenomeno e ha riscontrato che una breadth cosi scarsa da mandare l’ARMS index, ovvero (Advancing Issues / Declining Issues) / (Up Volume / Down Volume) sopra 1.5 ha preceduto ritorni in media migliori rispetto alla norma dell’S&P 500 (+15% a 6 mesi e +20% a 12 mesi in media). Il fenomeno è però legato al fatto che queste letture povere arrivano solitamente dopo grosse discese del mercato. Vederle ai massimi da 12 mesi (o ai massimi storici) è assai raro, al punto che un livello di 1.5 non si è mai presentato da quando sono disponibili i dati (inizio anni ’60)

Per fare un backtest decente bisogna rilassare l’analisi prendendo tutti i casi in cui l’ARMS index è stato sopra l’1%. I ritorni restano positivi, ma molto meno che considerando tutti i casi di low breadth.

Nel week end (Domenica) è stata trasmessa l’intervista di Powell a “60 minuti”, registrata prima del dato blockbuster di payrolls di venerdì. Powell ha ribadito che è difficile che la Fed possa sentirsi abbastanza sicura del rientro dell’inflazione da tagliare a marzo. E se pensava questo prima dei payrolls, di sicuro dopo la convinzione non può essere aumentata.

*POWELL: IT’S UNLIKELY FED WILL HAVE CONFIDENCE TO CUT IN MARCH

*POWELL: FOMC RATE FORECASTS LIKELY NOT CHANGED MUCH SINCE DEC.

*POWELL: MAKING GOOD PROGRESS, BUT JOB IS NOT DONE

*POWELL: MOVE TOO SOON AND RISK INFLATION SETTLING ABOVE 2%

*POWELL: WOULD HAVE BEEN BETTER TO HAVE TIGHTENED POLICY EARLIER

*POWELL: NOT YET PREPARED TO SAY US HAS PULLED OFF SOFT LANDING

In aggiunta, Trump in un intervista nel week en ha dichiarato che se eletto intende mettere un dazio del 60% su ogni prodotto in arrivo dalla Cina ( link ). Not good per globalizzazione, ne per le pressioni sui prezzi, visto che se anche certi dazi farebbero crollare la domanda di beni cinesi, questa si sposterebbe su altri beni.

Così alla ripresa delle contrattazioni dei futures stanotte, I bonds hanno segnato ancora rialzi dei rendimenti dalla chiusura di venerdì (in cui il 10 anni era già salito di 14 bps al 4.02% e il 2 anni di 16 al 4.36%) e l’azionario ha esordito con moderati cali.

La seduta asiatica ha visto ancora parecchio dramma nel China Complex. Alla fine le chiusure non sono malvage, con Hang Seng e HSCEI praticamente invariati, Shenzen in progresso dello 0.6% e Shanghai in calo dell’1%. Ma nella prima parte di seduta i cali erano assai pronunciati, prima che si verificasse il consueto recupero finale. Shanghai è stata penalizzata da un vero e proprio crash delle small caps cinesi, arrivate a cedere l’8% prima di recuperare un più dignitoso -4%. L’idea retrostante questa penalizzazione sarebbe che le large caps riescono ad avvantaggiarsi più delle small di stimolo e supporto.

Il resto delle principali piazze dell’area è in ordine sparso, con discreti progressi per Nikkei, Taiwan e Vietnam, e perdite significative per Sydney, Seul, e moderate per Mumbai e Jakarta.

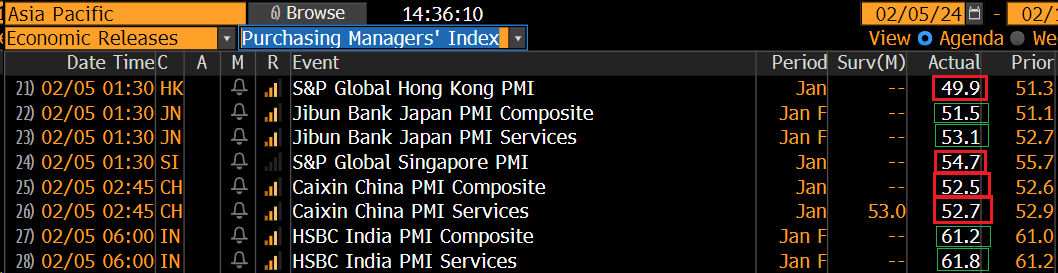

La pubblicazione dei PMI servizi finali di gennaio per l’area asiatica è stata meno positiva che per gli omologhi manifatturieri, con tutte le letture in marginale deterioramento, tranne il Giappone e l’India, che hanno visto il dato flash, già in progresso, rivisto al rialzo.

I report cinesi sono risultati, a margine, deludenti, anche se la sostanza resta quella di dicembre. I dettagli rivelano un new business index a 51.5 da 53.7 in Dicembre, ma l’outstanding business index è salito a 51.2 da. 50.0. Sempre basse le pressioni sui prezzi.

La seduta europea è iniziata con un tono instabile, gli indici a oscillare tra modesti guadagni e marginali perdite. Piazza Affari ha outperformato, aiutata dall’impatto, sul settore bancario, della trimestrale di Unicredit.

I rendimenti hanno aperto in ulteriore significativo rialzo, in simpatia con quelli USA, e l’€ è calato ulteriormente in reazione alla Fed più hawkish che traspare dalla retorica di Powel e dai dati macro.

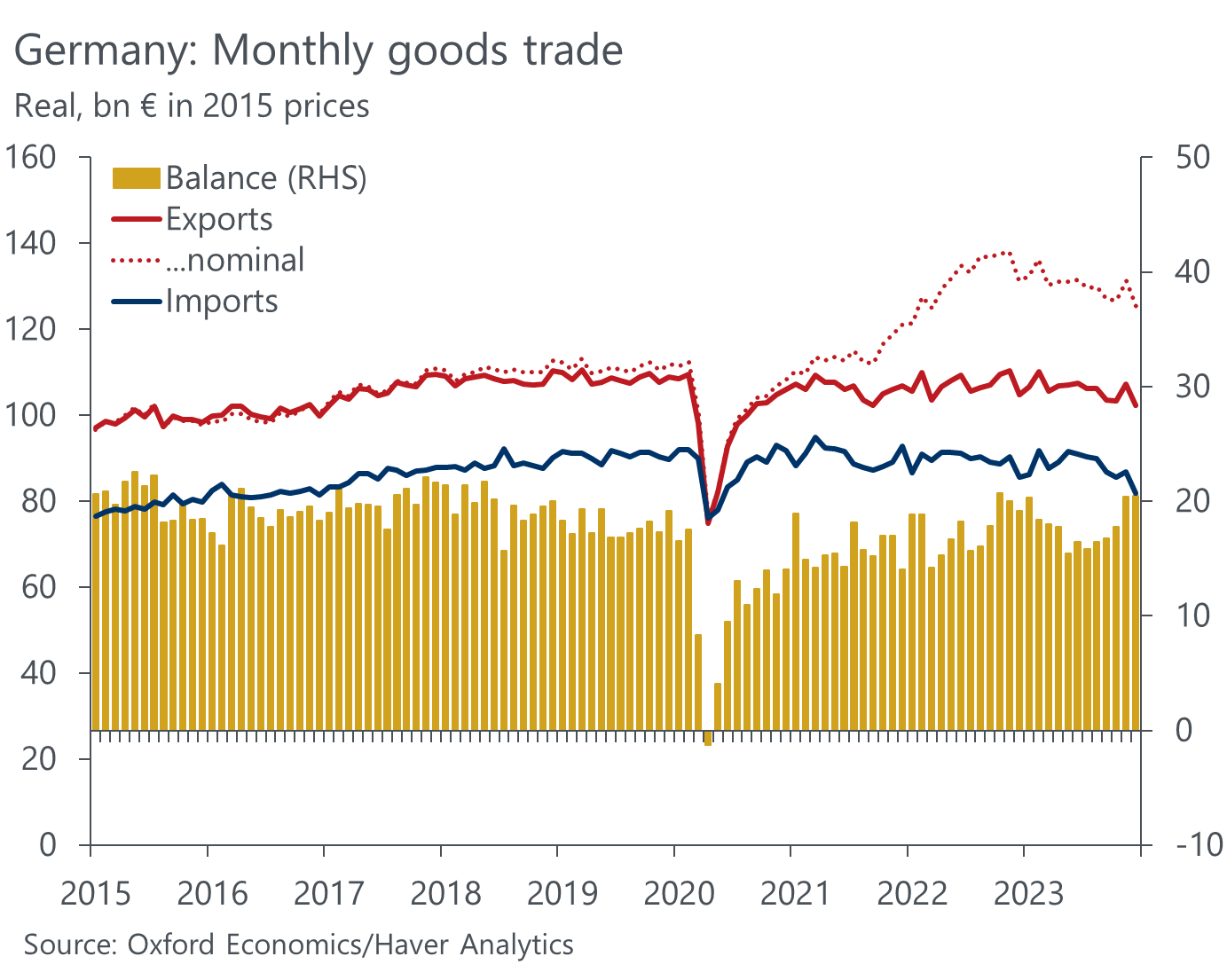

Il primo dato uscito alle 8.00, la bilancia commerciale tedesca di dicembre , ha mostrato un aumento ma grazie a un calo delle importazioni più grosso di quello che ha comunque caratterizzato l’export.

La mattinata è stata poi allietata dalla pubblicazione dei PMI Servizi e Composite Eurozone di gennaio, che hanno confermato la discreta forma del meridione d’Europa, con la Spagna a mostrare espansione, anche se leggermente sotto attese, e l’Italia invece a superare il consenso, tornando in espansione dopo 7 mesi di contrazione dell’attività.

Tra i dati già noti a livello flash, revisioni al rialzo per la Francia, e quasi invariati per la Germania. I dati di Eurozone aggregato sono rimasti invariati sul livello flash, in marginale miglioramento su Dicembre, ma sempre a indicare una contrazione moderata.

Uno sguardo al grafico però ripropone il recente dilemma che caratterizza questi indici, le cui oscillazioni non si sono riflesse, negli ultimi 2 anni, nei dati di contabilità nazionale. Nel GDP Eurozone non si nota ne la contrazione del 2022 ne il rimbalzo della prima metà del 2023, ne la successiva contrazione.

Per cui che fiducia possiamo dare a questi sentori di bottom?

Oltre a ciò, sulla base di questi report, il rimbalzo sembra abbastanza confinato all’Europa meridionale, mentre in particolare la Francia sembra assai più debole che nello scorso downturn, nel 2022.

Ci siamo così avviati al primo pomeriggio e ai dati USA con i rendimenti in robusto rialzo, l’azionario attorno alla parità, il Dollaro forte e le commodity cedenti, con l’Oil sempre sotto pressione per gli effetti delle negoziazioni della tregua tra israele e Hamas (anche se sembra che i progressi siano pochi), l’indiscrezione secondo cui diversi membri del cartello OPEC+ starebbero pompando più della loro quota, e news di forte produzione nel Permian basin.

Nel pomeriggio i dati USA hanno prodotto un quadro analogo a quello di venerdì, ovvero segnalato una crescita brillante, ma con dubbi sull’affidabilità dei report.

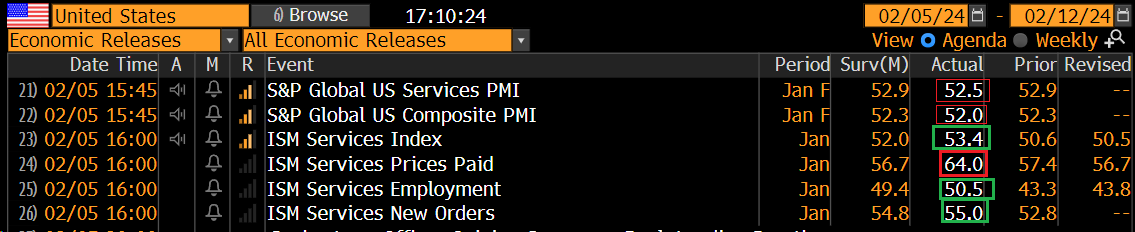

Sorvolando sulle revisioni ai PMI, che li limano un po’ ma non ne alterano il significato espresso a livello flash, l’ISM services ha battuto le stime che già lo vedevano accelerare significativamente, terminando quasi 3 punti sopra dicembre, del cui report ha cancellato il messaggio negativo. Ancora più evidente la negazione della debolezza del mercato del lavoro, con il sottoindice che rimbalza di oltre 8 punti, battendo un consenso che comunque aveva mangiato la foglia sul fatto che dicembre fosse una distorsione.

Impressionante il balzo del sottoindice dei prezzi pagati, ai massimi da gennaio. Non certo un aiuto per un mercato che sconta ancora tagli nella prima metà del 2024. Secondo alcune dichiarazioni, sarebbe un primo effetto del blocco al canale di Suez, quindi un fenomeno esogeno, ma derivante da una situazione non ancora risolta, e quindi in predicato di permanere.

Così i rialzi dei rendimenti USA, già rilevanti, si sono amplificati, con ovvie ricadute su quelli Eurozone, e l’azionario si è appesantito soprattutto negli USA, con i settori rate sensitive a soffrire di più (vedi Small Caps) ma anche robuste prese di beneficio su big caps.

Nel pomeriggio c’è stato quello che è il primo di una luna serie di discorsi dei membri Fed in settimana, da parte della Colomba Goolsbee, che non si è smentito, ma ha notato che, riguardo la curva invertita, this time could be different .

*FED’S GOOLSBEE REPEATS DOESN’T WANT TO RULE OUT MARCH CUT

*GOOLSBEE: WON’T SPECULATE ON POTENTIAL FOR 50 BPS CUT

*GOOLSBEE: STRONG JOBS DATA DOESN’T NECESSARILY MEAN OVERHEATING

*GOOLSBEE: INVERTED YIELD CURVE NOT RELIABLE RECESSION SIGN NOW

Le borse europee core chiudono tutto sommato resilienti: non avevano seguito al rialzo quelle USA venerdì, non le hanno seguite al ribasso oggi. Se Milano è stata sostenuta dal sistema bancario, grazie a Unicredit, lo stesso non è avvenuto per Madrid, a causa del gravare sul settore dell’inchiesta su Santander per ipotesi di aver favorito l’elusione delle sanzioni all’Iran ( link Santander, Lloyds’ shares hit by report Iran used accounts to evade sanctions).

La salita dei rendimenti è nuovamente rilevante per i bonds europei, 5/7 bps a seconda dei punti della curva. I tassi scontano ormai poco più di un 10% di probabilità di un taglio ECB a marzo, e un taglio intero da 25 bps più un 64% di probabilità che sia di 50 bps a giugno. Sono 125 bps di tagli ora scontati per dicembre contro i 165 del 31 gennaio e i quasi 200 di fine dicembre.

La salita dei tassi ha avuto per ora effetti ridotti sull’azionario, ma ha colpito duro le commodities, con metalli industriali e preziosi a farne le spese.

Dopo la chiusura europea l’azionario USA ha messo in scena un recupero, più che dimezzando le perdite. I rendimenti però non sono calati in maniera percettibile: il 10 anni treasury sale di 13 bps al 4.15%, che sono +28 in 2 sedute. Meno aggressiva la salita del 2 anni, +9 bps a 4.45%.

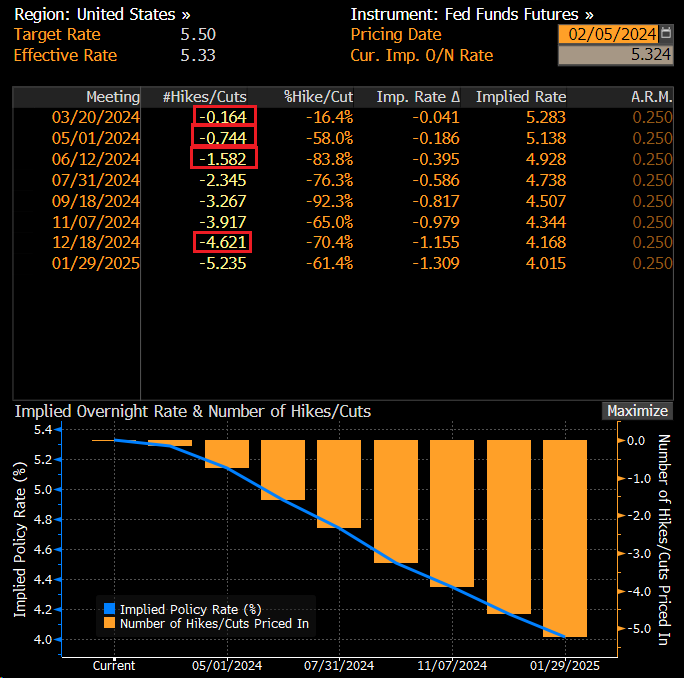

La Fed Funds Strip non sconta più un rialzo pieno prima di maggio, e sconta 115 bps di rialzi entro il 2024, mentre ne scontava 156 a fine 2023.

Certo, se l’economia USA è così robusta come indicano gli ultimi dati, ci sono ancora rialzi da cancellare qui: Improbabile vedere la Fed che taglia prima della seconda metà dell’anno.

Dopo oggi, la settimana propone poco in termini di dati ed eventi.

Va ricordato che stasera alle 20 italiane viene pubblicata la Senior Loan Officer Opinion Survey del quarto trimestre 2023, interessante per capire se i lending standards continuano a inasprirsi oppure no.

Domani abbiamo nulla in US e in EU le retail sales Eurozone di dicembre. Poi parlano i membri Fed Mester, Kashkari e Collins. Escono le trimestrali di Ford e Toyota.

Mercoledì abbiamo in US il trade balance di dicembre e il Consumer Credit. In EU laproduzione industriale tedesca e le retail sales italiane di dicembre. parlano poi i membri Fed Harker, Kugler, Collins, Bowman, e Barkin. Come earnings abbiamo Ali Baba e Walt Disney.

Giovedì abbiamo in US i sussidi di disoccupazione settimanali, e in Cina il CPI e PPI di gennaio. Parlano ancora Barkin, e per l’ECB Wunsch e Lane. Tra le trimestrali spiccano Siemens, l’Oreal, lo spedizioniere Maersk, e ArcelorMittal.

Venerdì chiudiamo con la produzionee industriale italiana di Dicembre, e i discorsi di Nagel e del nostro Piero Cipollone