Italiano

Italiano English

English

Ancora in calo ieri (Lunedì) Wall Street, con l’S&P 500 a – 0.61% alla campana, e il Nasdaq 100 a -0.87%. Il tema continua ad essere il rientro delle aspettative di “rallentamento” da parte delle banche centrali, prodotto dai dati robusti di venerdì, in particolare il labour market report “monstre” di gennaio. D’altronde, pur con la tara che si può mettere ai payrolls e all’ ISM services, sembra evidente che l’economia USA sta rallentando meno di quanto appariva in base ai dati di dicembre. E il FOMC si è dichiarato più data dependant, quindi il repricing osservato sui tassi ha un suo senso, sulla base della funzione di reazione della Fed. L’incombere del discorso di Powell di staseraha contribuito ad alimentare nervosismo.

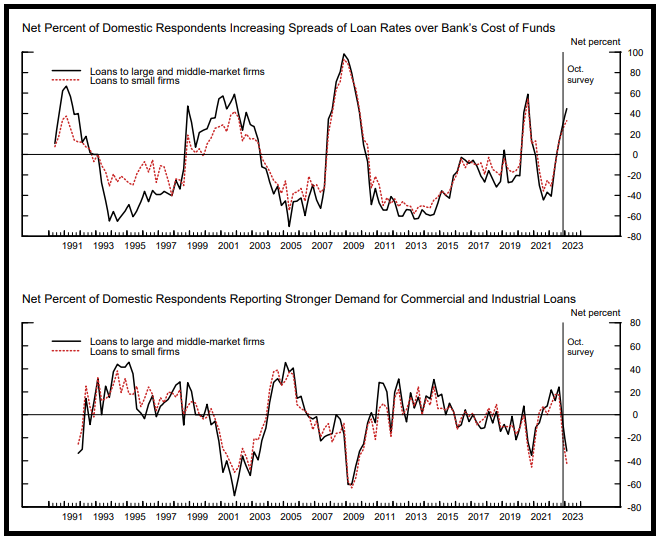

Tra l’altro, ieri sera è stata pubblicata la Senior Loan Officer Opinion Survey on Bank Lending Practices di Gennaio ( link ) della Fed, e le risultanze in sintesi sono che le banche hanno inasprito gli standard per ogni tipo di azienda e la domanda è calata. Per le famiglie gli standard di lending si sono inaspriti o sono rimasti invariati sui loans legati al real estate, e si sono inaspriti per il resto (carte di credito, auto loans etc). E la domanda di credito è scesa su tutte e 2 le tipologie. Il grafico sotto mostra che il tightening è paragonabile a quello occorso in occasione di altre recessioni,

La seduta asiatica ha avuto un tono contrastato. Il China Complex ha messo a segno un tenue rimbalzo, accompagnato da Seul e Jakarta entrambe a mostrare discreti progressi. Degli altri indici, al palo Tokyo e Taiwan, ed in calo le restanti piazze, modesto per Mumbai e Sydney e pesante per il Vietnam.

Sul fronte macro, un po’ di rumore ha fatto in Giappone la salita dei salari nominali, al massimo dal ’97 (+4.8% anno su anno vs + 2.5% atteso). I salari reali sono saliti anche quelli dello 0.1% vs -1.5% atteso. Sembra che la BOJ abbia qualche valutazione spiacevole da fare. Nel frattempo però la spesa continua a deludere (Household spending dicembre -1.3% da precedente -1.2% e vs stime per -0.4%). I candidati ufficiali per sostituite Kuroda si conosceranno la prossima settimana.

Ad alimentare ulteriormente la narrativa hawkish ha pensato la Reserve Bank of Australia, alzando i tassi per il nono meeting consecutivo, di 25 bps al 3.35% con un messaggio alquanto aggressivo.

*RBA: FURTHER RATE RISES WILL BE NEEDED IN MONTHS AHEAD

*RBA: TO DO WHAT’S NECESSARY TO ACHIEVE INFLATION TARGET

*RBA: STRONG DOMESTIC DEMAND ADDING TO INFLATION PRESSURES

In Cina, tanto per cambiare, stanno eliminando in Wuhan delle misure di contenimento della speculazione immobiliare, per aiutare il settore ( link China Eases Housing Curbs in Wuhan, Paving Way for Other Cities to Follow). Continuo a pensare che una stabilizzazione è il massimo che le autorità possono ottenere per l’immobiliare. E sarebbe già un successo.

L’apertura europea è avvenuta in un clima d’attesa. Sul fronte macro altra delusione dalla produzione industriale tedesca di dicembre (-3.1% da precedente +0.4% e vs stime per -0.8%). Anche il trade balance francese di dicembre è uscito con un deficit maggiore delle stime a 14.9 bln vs 12 attesi.

In mattinata l’attività è stata tranquilla, con gli indici in consolidamento, se si eccettua Milano, ancora in denaro grazie alla buona vena delle banche, alimentata anche dalla trimestrale di BNP.

In mattinata il governatore della Bank of France Villeroy ha rilasciato delle dichiarazioni, alcune delle quali alimenteranno scongiuri negli scaramantici.

*ECB’S VILLEROY: WE ARE NOT VERY FAR FROM THE PEAK OF INFLATION.

*VILLEROY: ECB TO RETURN INFLATION TOWARD 2% BY END-2024/2025

*VILLEROY: ULTRA-LOW RATES OF RECENT YEARS UNLIKELY TO RETURN

*VILLEROY: WE WILL PROBABLY AVOID RECESSION THIS YEAR

Nulla che potesse cambiare il quadro, con l’azionario in attesa, i bonds con i rendimenti spinti al rialzo dal timore di quello che avrebbero potuto dire Powell, ma anche la Schnabel, e Nagel, che si è fatto sentire, con i consueti toni aggressivi nel pomeriggio.

*NAGEL: TIMELY CHAT NEEDED ON HOW FAR TO LIFT QT CAPS AFTER JUNE

*NAGEL: RATE CUTS NOT ON AGENDA IN FORESEEABLE FUTURE: BOERSEN

*NAGEL: WOULD BE DANGEROUS TO THINK INFLATION PROBLEM IS SOLVED

*NAGEL: MORE `SIGNIFICANT’ ECB RATE HIKES ARE NEEDED: BOERSEN

Sul fronte dati, oggi in US era previsto solo il trade balance di Dicembre, risultato inferiore alle stime (67.4 bln da precedenti 61 bln e vs attese per 68.5). Questo numero avrà riflessi positivi sulla seconda stima del GDP USA del 4 trimestre 2022, e a margine nel GDP del trimestre in corso.

Il pomeriggio è passato con i mercati poco mossi, in attesa delle testimonianze, e l’obbligazionario EU sotto crescente pressione.

La chiusura europea vede i principali indici compresi tra il -0.16% del Dax e il +0.36% del Ftse Mib. Sui bonds il rally del giorno dell’ECB sembra un lontano ricordo, con il Bund che ha più che ritracciato il calo del rendimento di quel giorno, mentre al BTP manca ancora qualche bps. L’€ è andato incontro a Powell poco sotto 1.07 vs $.

Prima del Presidente Fed ha parlato la Schnabel, e non è stata particolarmente tenera. L’inflazione è ancora straordinariamente alta e il suo rallentamento non è ancora dovuto ai rialzi dei tassi ECB ma solo al calo dell’energy. Non bisogna rilassarsi, e i tassi saliranno di altri 50 bps a marzo.

*ECB’S SCHNABEL: RECENT DECELERATION IN INFLATION DUE TO ENERGY

*SCHNABEL: INFLATION SLOWING NOT YET LINKED TO ECB POLICY

*SCHNABEL: INFLATION MOMENTUM STILL QUITE ELEVATED

*ECB SCHNABEL: CAN’T YET GIVE ALL CLEAR ON INFLATION

*SCHNABEL: UNDERLYING INFLATION RATE STILL EXTRAORDINARILY HIGH

*SCHNABEL: KEEPING PARTICULARLY CLOSE EYE ON CORE INFLATION

*SCHNABEL: INTEND TO HIKE RATES BY 50 BPS IN MARCH

A seduta europea solidamente chiusa, è è arrivata la testimonianza di Powell. In verità il discorso non è sembrato, almeno inizialmente molto diverso da quello fatto al FOMC: il processo di disinflazione è iniziato, probabilmente dovremo alzare ancora, siamo data dependant, le condizioni finanziarie si sono inasprite, l’inflazione scenderà.

Il mercato ha chiaramente gradito la reiterazione dei concetti che gli erano piaciuti la scorsa settimana. Dopodichè però Powell ha indirettamente accennato ai recenti dati macro, dichiarando che se il mercato del lavoro non si assesta un po’ e i dati continuano a sorprendere, faranno di più. Così la fiammata dell’azionario è evaporata e anche il dollaro, che aveva restituito i guadagni, ha ripreso forza. Parimenti, i treasury hanno restituito i guadagni, complice un asta 3 anni dalla domanda non eccelsa.

*POWELL: DISINFLATIONARY PROCESS HAS STARTED IN GOODS SECTOR

*POWELL: DISINFLATIONARY PROCESS `HAS A LONG WAY TO GO’

*POWELL: DISINFLATIONARY PROCESS WILL PROBABLY BE BUMPY

*POWELL: NEED POLICY AT RESTRICTIVE LEVEL FOR PERIOD OF TIME

*POWELL: PROBABLY NEED TO DO FURTHER INTEREST-RATE INCREASES

*POWELL: HAVEN’T ACHIEVED SUFFICIENTLY RESTRICTIVE STANCE YET

*POWELL: FOMC FORECASTS ARE CONDITIONAL ON INCOMING DATA

*POWELL: EXPECT 2023 TO BE YEAR OF SIGNIFICANT INFLATION DECLINE

*POWELL: RIGHT NOW, LABOR MARKET IS AT LEAST AT MAX EMPLOYMENT

*POWELL: SHORTAGE OF WORKERS FEELS MORE STRUCTURAL THAN CYCLICAL

*POWELL: EXPECT TO SEE DECLINING INFLATION IN HOUSING SERVICES

*POWELL: EXPECT TO SEE FALLING HSNG SERV INFLATION IN 2H

*POWELL: IF STRONG LABOR DATA PERSISTS, PEAK RATE MAY BE HIGHER

FED’S POWELL: IF DATA CONTINUES TO COME IN STRONGER THAN EXPECTED, THE FED WILL RAISE RATES ACCORDINGLY.

In attesa di sapere dove chiuderà Wall Street, proseguiamo sul discorso earnings affrontato ieri a proposito del deterioramento dei preannoncements.

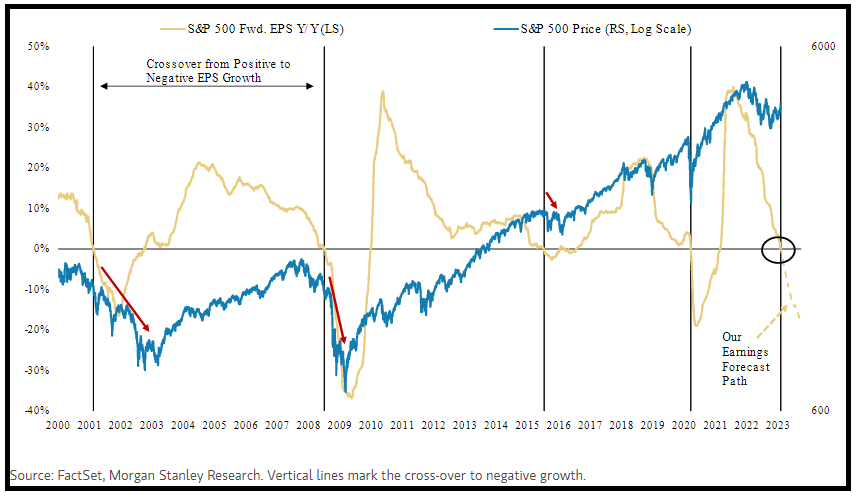

Superata la metà delle aziende del S&P 500 che hanno riportato si può cominciare a tirare qualche somma. La percentuale delle aziende che ha battuto le stime di EPS (70%) è tornata in linea con i livelli storici, abbandonando gli eccessi del post Covid, e anche la sorpresa media (+1.5%) è calata molto, in particolare rispetto alla doppia cifra del 2021, ma è anche sotto la media di lungo periodo che di solito vede un “beat” medio del 3/4%. Tra l’altro questi numeri si sono misurati con un consenso ridimensionato. Per quanto riguarda il fatturato, abbiamo un 52% di aziende che ha battuto le stime, in media di poco sotto l’1%.

Più interessanti sono i dati sulla earning growth: se il fatturato è cresciuto ancora, sul trimestre, di poco più del 5%, il profitti invece sono in calo del 3.5%. Questo sembra indicare che i margini hanno iniziato a calare, se una crescita di fatturato non si traduce in una crescita di utili. Morgan Stanley ha osservato che la crescita anno su anno degli utili ha approcciato lo zero, e secondo le loro previsioni, diverrà negativa nei prossimi trimestri. E questo notoriamente è stato associato a fasi di difficoltà dell’azionario, nelle 4 volte in cui si è verificato (2001,2007-08, 2015-16, 2020) anche quando, come nel 2015, non vi è stata una recessione.

Va detto che i cattivi risultati di alcune big cap e tech, i cui profitti avevano fatto boom post covid, sono andati a gravare sul tono generale. Tutto sta a vedere se questi hanno anticipato un tono generale o sono un caso a se.