Italiano

Italiano English

English

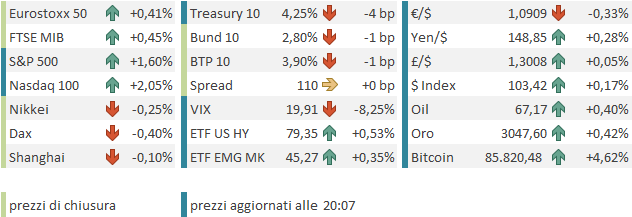

Un altra seduta nel segno della debolezza del Big tech USA. quella di ieri (martedì), con l’S&P 500 in calo dell’1.07%, ma il Nasdaq 100 di un più pesante 1.66% e le Magnificent 7 del 2.47%. L’indice delle grosse capitalizzazioni a ieri cedeva da inizio anno oltre un 16%, oltre il triplo dell’indice generale, attorno al 4.8%. Questa cosa, come giustamente osserva Reid di DB, ci dice che, si, i dazi, e la percezione del rallentamento dell’economia US sono uno dei motivi principali per il calo della borsa USA. Ma l’altro tema rilevante è l’ underperformance del big tech USA, legata in gran parte al ribaltamento del paradigma che vedeva queste aziende in situazione di monopolio sull’AI, cosa che giustificava alcune delle valutazioni assai elevate che le caratterizzano. Questo mito è stato sfatato da Deep Seek e l’incertezza generale ha contribuito a rendere fragili certe quotazioni, e le valutazioni che le supportavano.

Viceversa il tech cinese, a lungo considerato subordinato, in crisi per l’embargo di semiconduttori e di conseguenza snobbato dagli investitori è stato prontamente rivalutato alla luce della sua ritrovata dinamicità e competitività, già evidente su auto elettriche e batterie, ora anche per l’AI. Di li la dinamica opposta dei rispettivi settori. Nel grafico sotto si vede bene il progresso nella chiusura del gap degli ultimi mesi dei 2 rispettivi settori, dapprima solo grazie alla forza del Hang Seng Tech, e poi con la convergenza al ribasso del Nasdaq 100.

Sembra esserci ancora spazio.

La seduta asiatica ha visto performance contrastanti, con Jakarta, Seul, Mumbai in progresso, Tokyo e il China complex più o meno nei dintorni della parità, e Taiwan, Vietnam, e Sydney in calo.

In termini di dati macro, parecchia roba in Giappone, in generale mediocre

La bilancia commerciale giapponese di febbraio è tornata in positivo, ma non al livello atteso, a causa di export un po’ meno forte delle attese, ma anche l’import ha deluso. Brutti i core machine orders di gennaio.

La Bank of Japan ha lasciato i tassi invariati, e anche le valutazioni di economia e inflazione non si sono mosse di molto. Ueda ha dichiarato di essere tranquillo sul livello del trend inflattivo e che alzare i tassi per combattere l’inflazione nel food e nell’energy sarebbe sbagliato. Ha ammesso che la politica commerciale USA alimenta incertezza. Nessuna particolare sorpresa.

La seduta europea è partita con un round di prese di beneficio dopo il rally delle ultime 3 sedute legato al pacchetto fiscale approvato ieri al Bundestag (il voto di venerdì al Bundesrat è dato per scontato). Successivamente questi flussi si sono concentrati sul Dax, e sui titoli della difesa, e il resto del mercato ha recuperato. Parimenti, i bonds hanno visto ancora ricoperture post approvazione, e l’€ prese di beneficio. In mattinata non c’era nulla di rilevante in termini di dati e così nel pomeriggio in US.

Wall Street è partita in rimbalzo, per quello che poteva essere sollievo per la notizia della telefonata tra Trump e Zelensky in cui il Presidente ucraino ha accettato il cessate il fuoco (molto) parziale deciso ieri, speranza di un Powell cauto, o semplicemente una tendenza a salire del mercato, se lasciato in assenza di catalyst negativi, per effetto del supporto riveniente da sentiment e positioning molto deteriorati, come illustrato i giorni scorsi.

In questo contesto, le chiusure europee sono ancora una volta positive, se di esclude il Dax, che ovviamente ha visto una razione maggiore di prese di beneficio post approvazione del pacchetto fiscale, in particolare sui titoli della difesa ma non solo. Nel corso della giornata la tendenza dei rendimenti EU a calare si è un po’ attenuata e anzi salgono sulle scadenze più brevi, mentre calano su quelle medio lunghe a testimonianza che si tratta di ricoperture di posizioni aperte a fronte della notizia del pacchetto fiscale enorme in gestazione a Berlino.

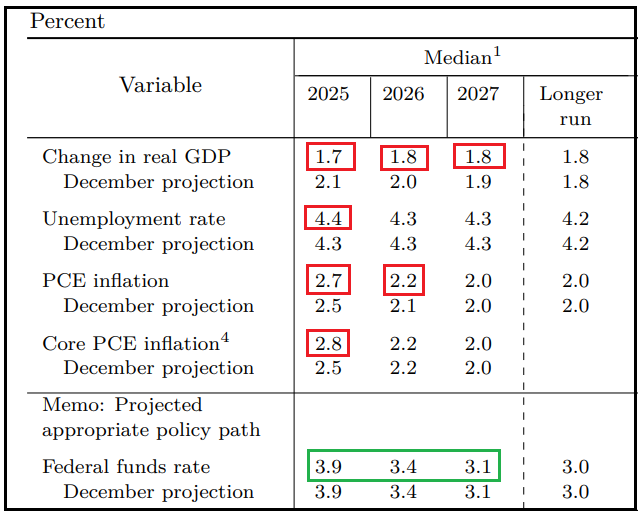

Alle 19, un’ ora in anticipo rispetto al solito a causa dell’ora legale, è stato pubblicato lo statement Fed. I tassi sono stati lasciati invariati come da attese. L’economia viene sempre descrita come in progresso a ritmo solido, ma ovviamente si prende atto della cresciuta incertezza dell’outlook economico. L’inflazione continua a essere “moderatamente elevata”. La Fed resta vigile sui rischi in entrambe le direzioni per il suo duplice mandato. Si è poi annunciato che dal 2 aprile la riduzione del bilancio Fed passerà da 25 miliardi di Treasury al mese a solo 5 miliardi (20 miliardi in meno di calo al mese), mentre la riduzione della posizione in agenzie e mortgage backed securities continuerà al ritmo di 35 miliardi al mese. Il membro Fed Waller ha dissentito da questa decisione, in quanto preferiva lasciare il ritmo di riduzione invariato.

Il cambio di outlook macro si vede bene nelle projections, dove la previsione di crescita viene sforbiciata per bene quest’anno e l’anno prossimo, quella della disoccupazione alzata per l’anno in corso, mentre quella di inflazione alzata per la headline nel 2025 e 2026, e come core solo nel 2024, ma di 0.3%.

Come da attese, le previsioni sui Fed Funds sono rimaste invariate con 50 bps per quest’anno, 50 bps per il 2026 e un altro taglio nel 2027. E questo nonostante la salita delle previsioni di inflazione. D’altronde, come ricordato ieri, la curva scontava più di 2 tagli per il 2025 e passare a uno nella Dot Plot sarebbe stato un mini shock per un mercato già stressato. Ma l’inflazione in US è un grosso punto di domanda e quindi queste previsioni sono ancora meno affidabili del solito.

In generale quindi tutto secondo attese abbastanza, ma il calo del ritmo del quantitative tightening, robusto, e giunto prima di quanto si aspettasse il consenso, è una sorpresa dovish e spiega la reazione positiva dell’ obbligazionario in primis, e azionario.

Nel Q&A Powell ha sottolineato ancora i rischi legati ai dazi sull’inflazione, aggiungendo però che questa potrebbe essere transitoria e l’importante è che le aspettative non si disancorino. Ha aggiunto che anche se i dati restano solidi, le survey segnalano un iniziale impatto dei dazi sull’economia. I rischi su inflazione ed economia si bilanciano, per cui la Fed non ha fretta di modificare la stance, può permettersi di aspettare una maggior chiarezza del quadro. L’assenza di sorprese negative nella conference e i toni cauti cha la hanno contraddistinta hanno accentuato la reazione positiva del mercato azionario.

*POWELL: SURVEYS POINT TO HEIGHTENED ECONOMIC UNCERTAINTY

*POWELL: IN THE LABOR MARKET, CONDITIONS REMAIN SOLID

*POWELL: INFLATION REMAINS SOMEWHAT ELEVATED VERSUS 2% GOAL

*POWELL: SURVEYS SUGGEST TARIFFS DRIVING INFLATION EXPECTATIONS

*POWELL: UNCERTAINTY AROUND NEW POLICIES AND EFFECTS IS HIGH

*POWELL: FED DOESN’T NEED TO BE IN HURRY TO ADJUST POLICY STANCE

*POWELL: FED WELL POSITIONED TO WAIT FOR GREATER CLARITY

*POWELL: HAVE SEEN SOME SIGNS OF TIGHTNESS IN MONEY MARKETS

*POWELL: FED DISCUSSED REVIEW OF EMPLOYMENT GOAL AT THIS MEETING

*POWELL: WILL BE DIFFICULT TO ASSESS INFLATION IMPACT OF TARIFFS

*POWELL: GOOD PART OF MARKED-UP INFLATION COMING FROM TARIFFS

*POWELL: SOMETIMES APPROPRIATE TO LOOK PAST TRANSITORY INFLATION

*POWELL: WILL DEPEND ON INFLATION EXPECTATIONS STAYING ANCHORED

*POWELL: BASE CASE IS THAT INFLATION WILL BE TRANSITORY

*POWELL: DON’T SEE MUCH INCREASE IN LONG-TERM EXPECTED INFLATION

*POWELL: WE DO SEE PRETTY SOLID HARD DATA STILL

*POWELL: INFLATION HAS STARTED TO MOVE UP, PARTLY DUE TO TARIFFS

*POWELL: WATCHING CAREFULLY FOR SIGNS OF WEAKNESS IN HARD DATA

*POWELL: WITH TARIFFS, INFLATION PROGRESS MAY BE DELAYED

*POWELL: LOWER GROWTH, HIGHER INFLATION BALANCE EACH OTHER OUT

*POWELL: COSTS OF WAITING GIVEN SOLID ECONOMY ARE STILL LOW

*POWELL: NOT RIGHT TO TIGHTEN IF INFLATION GOES AWAY ON ITS OWN

*POWELL: RECESSION ODDS HAVE MOVED UP BUT ARE NOT HIGH

*POWELL: THINK WE’LL GET CLARITY ON OUTLOOK BUT HARD TO SAY WHEN