Italiano

Italiano English

English

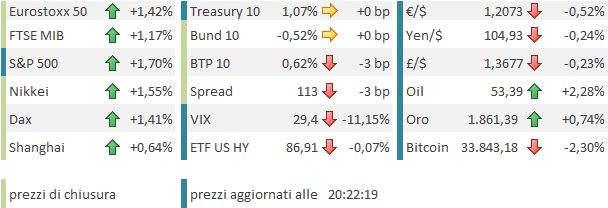

Il week end sembra aver portato conforto ai mercati azionari.

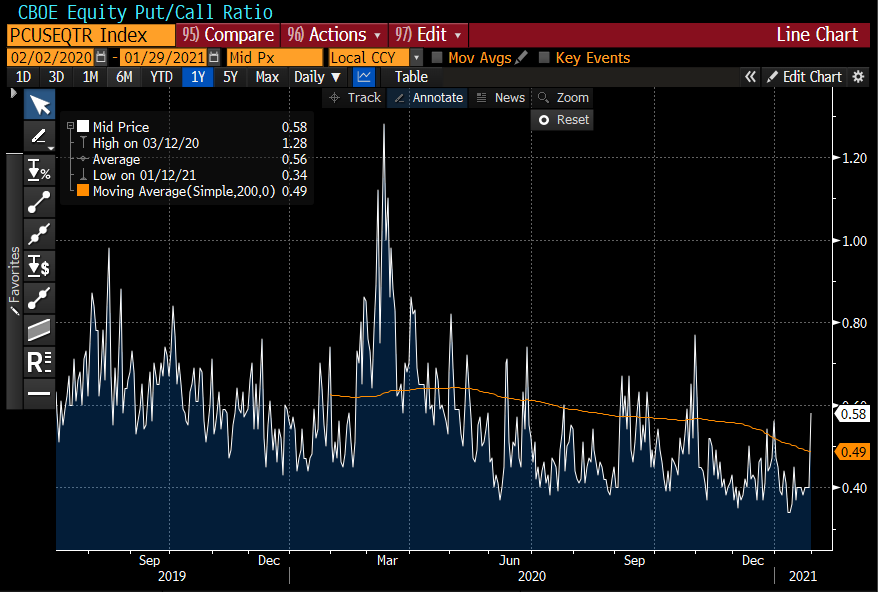

La chiusura di venerdì sera ha visto i principali indici mettere giù perdite significative, terminando appena sopra i minimi di seduta (S&P 500 -1.93%, Nasdaq 100 -2.1%). Tra i motivi di nervosismo, sicuramente l’imperversare della narrativa sugli squeeze orchestrati sui forum come Reddit, e la possibilità che le perdite inflitte agli Hedge Funds scatenino liquidazioni dei lunghi più popolari (L’indice delle FAANG shares ha ceduto il 2.5%). Anche il timore che le limitazioni imposte dai brokers (aumento dei margini, etc) mandino in reverse i titoli oggetto delle attenzioni del retail ha forse giocato. Infine, effettivamente, si è notato un cambio di sentiment (vedi Lampi di venerdì) osservabile anche dal rimbalzo del Put/Call Ratio, sui livelli massimi di ottobre, nonostante il permanere di robusti acquisti di calls. Improvvisamente agli operatori torna a interessare la protezione dai ribassi, e così il ratio tra put e call comprate è tornato sopra la media degli ultimi 12 mesi, a 0.58 pute per ogni call aperta.

Con venerdì, oltre la metà delle aziende dell’S&P 500 ha riportato. L’82% ha battuto le stime di utili, in media del 19%. Il 75% ha battuto quelle di fatturato, in media del 3.6% (dati di Bloomberg). Se questi fossero i dati finali, si può dire che nel quarto trimestre gli EPS in aggregato hanno recuperato i livelli pre Covid, molto prima delle attese ( vedi Lampi del 20 Gennaio link per un illustrazione del concetto)

L’apertura asiatica è avvenuta col medesimo tono risk adverse di venerdì. Ma la ripresa è stata abbastanza pronta. Per metà seduta notturna i futures USA erano passati in positivo, e i principali indici dell’area asiatica mostravano performance largamente positive. Sontuosa la performance di Mumbai (+4.7%) a fronte del budget varato dal Governo, che non prevede, come temuto, nuove tasse, ma invece istituisce un ente per aiutare il sistema bancario a ridurre i non performing loans. Molto in forma anche Seul, Taiwan, e le “H” shares cinesi. meno brillanti, ma sempre positive, le “A” shares e Sydney.

Sul fronte macro, raffica di PMI nell’area. I risultati sono abbastanza contrastanti, ma nel complesso non cattivi:

** Intanto in Cina nel week end sono usciti i PMI ufficiali dell’ufficio nazionale di statistica, e sono abbastanza deludenti, in particolare per il rallentamento del settore servizi, che risente evidentemente delle misure di contenimento a livello locale. Anche il manifatturiero ha rallentato, come mostra anche il PMI calcolato da Markit, uscito oggi.

** Tra gli altri paesi, spiccano per brillantezza Corea e Taiwan, coinvolti nel boom dei semiconduttori, grazie alle auto che ora ne assorbono più dei PC.

** Bene India, Indonesia, Filippine. In rallentamento Vietnam e in contrazione Malesia e Giappone, che ancora non riesce a mostrare espansione, anche se il dato flash è stati rivisto marginalmente al rialzo.

** In generale 8 paesi in cui il manifatturiero è in espansione e 3 (Giappone, Malesia, Tailandia) in modesta contrazione. Il quadro resta positivo

La PBOC si è adoperata per attenuare le tensioni sui tassi monetari, con una iniezione di 100 bln Yuan a 7 giorni, e così il tasso overnight è crollato dai massimi da 6 anni di venerdì (3.28%) al 2.55% per poi fissarsi al 2.8%. Questa cosa ha sicuramente avuto un ruolo nel cambio di sentiment occorso in nottata.

*PBOC SELLS 100 BLN YUAN OF 7 DAY REVERSE REPO AT 2.2%

*CHINA OVERNIGHT REPO RATE DROPS FROM FIVE-YEAR HIGH TO 2.55%

Sul fronte stimolo fiscale USA, le news del week end risultano perversamente positive per il sentiment. Un gruppo di 10 Repubblicani ha proposto un accordo ai Dems per un pacchetto da 600 bln ( link ). Biden si è detto disposto a discuterlo, ma l’importo è troppo lontano dai desiderata della Casa Bianca, perchè costituirebbe uno smacco per il Presidente. Per cui il mercato si aspetta che in settimana i Democratici inizino le pratiche per approvare un pacchetto più grosso tramite Reconciliation. E questo è ben visto.

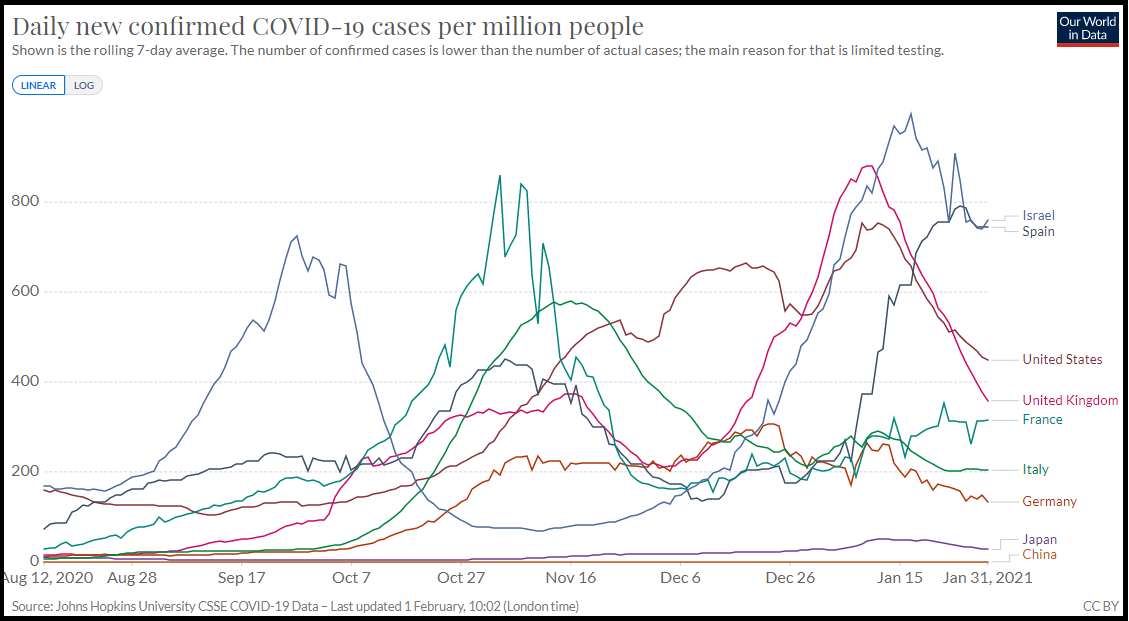

Uno sguardo al consueto grafico di Our World in Data ci mostra che le cose migliorano. In US e UK parecchio. In Europa meno, ma i contagi restano sotto controllo nei primi 3 paesi e in Spagna si vedono segnali di miglioramento. Occhi puntati su Israele per vedere se i casi calano.

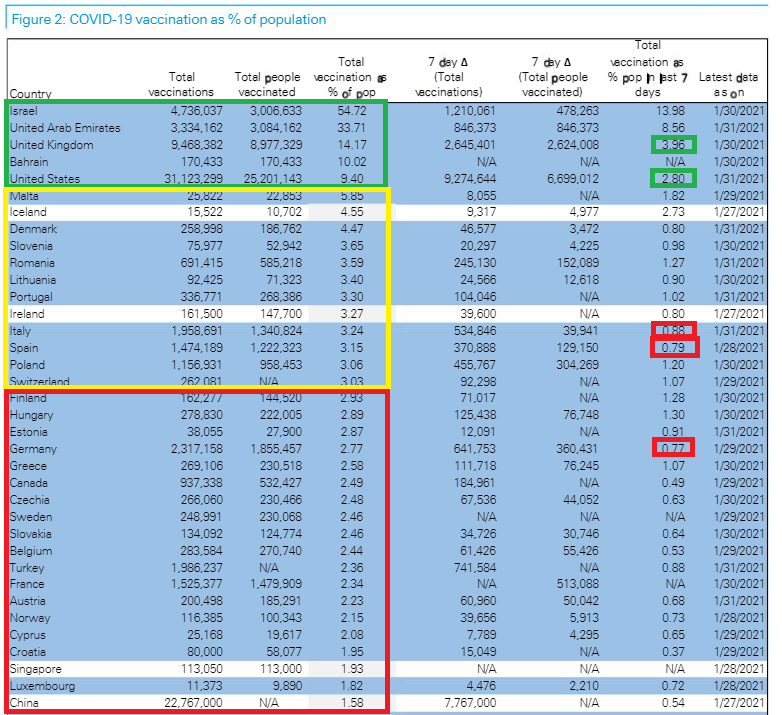

Lo schema di DB ci dice che tra i più efficaci, Israele a parte, abbiamo ancora US e UK che hanno vaccinato quasi il 4% e il 3% rispettivamente negli ultimi 7 giorni (anche se in UK non danno le seconde dosi). I progressi dell’Europa sono ancora scarsi, come si nota, anche per via delle forniture in ritardo, ma non solo, a mio parere.

La situazione dovrebbe migliorare nel secondo trimestre. Pfizer ha annunciato di poter produrre 2 miliardi di dosi nel 2021, in luogo del 1.3 mld preventivato, e promesso 75 milioni di dosi in più all’EU, nel secondo trimestre. A breve dovrebbe arrivare il Johnson & Johnson (una sola iniezione) del quale Bruxelles ha ordinato 200 milioni di dosi di cui 40 milioni nel secondo trimestre. Astra Zeneca consegnerà 40 mln di dosi del vaccino (un calo inferiore a quanto annunciato) nel trimestre in corso, ma il prodotto è sconsigliato sopra i 55 anni e vietato sopra il 65 in alcuni paesi. Questo non lo renderà popolare, ed è facile che alcuni lo rifiuteranno.

L’apertura europea è avvenuta con un buon tono, in linea con la svolta dell’Asia. Oggi era prevista la pubblicazione dei PMI finali manifatturieri . Il verde è ancora il colore prevalente a indicare dati sopra attese e accelerazioni in Olanda, Svizzera, Italia (massimo da inizio 2018), e revisioni al rialzo dei dati Flash in Germania, Francia e soprattutto UK. Male la Spagna, in contrazione e l’Irlanda, mentre la Svezia resta su livelli elevati.

Le retail sales tedesche di dicembre hanno però fatto un fosso (-9.6% da precedente +1.1% di novembre e vs stime per -2%, a dimostrazione che i lockdown hanno colpito i consumi.

I numeri hanno apparentemente cementato il sentiment, che è rimasto positivo in mattinata. C’è anche da mettere in conto l’impatto sul settore risorse del balzo dell’argento, l’ultimo obiettivo, a quanto pare, dei retail traders dei forum. Il metallo ha trascorso la giornata mostrando rialzi tra i 7 e i 10 punti, contagiando moderatamente l’oro e supportando i Goldminers in primis, e basic resources in simpatia.

Francamente, è difficile pensare che il popolo dei Forum possa far fare all’argento quanto si è visto su Gamestop, o anche 1/10 di ciò. Anche perchè i messaggi sulle piattafforme non sono così univoci (c’è chi osserva che banche e fondi sono ben posizionati per trarre profitto dal rialzo). Detto questo, accendere i riflettori sull’asset può comunque indurre i pochi corti a coprirsi, e alimentare interesse da parte di varie categorie di investitori su questo metallo, non nuovo a fasi di euforia. L’argento ha anche utilizzi industriali da affiancare alla funzione di riserva di valore, e comunque non era troppo distante dai massimi di periodo (superati nel durante), a dimostrazione di un trend tendenziamente supportivo. Vedremo.

Detto delle borse, il resto degli asset ha assecondato il sentiment, con i rendimenti core in tendenziale rialzo, gli spreads in restringimento, e le commodities in domanda. Sorprendente in questo contesto la forza del dollaro, che ha lasciato gli operatori a interrogarsi. Certo, la mappa dei casi e dei vaccino non lascia dubbi su quale area valutaria stia migliorando di più.

Nel pomeriggio la musica non è cambiata. I Numeri USA restano buoni. L’ISM manufacturing ha deluso il consenso (58.7 da prec 60.5 e vs stime per 60) ma su quel livello segnala ancora forte domanda. I new orders sono calati dai livelli stellari di dicembre (-6.8 punti a 61.1) ma, di nuovo, a quel livello mostrano una dinamica forte. A 82.1, i prezzi pagati segnalano una bella pressione rialzista.

La chiusura europea vede ottimi recuperi dei principali indici. Per il resto degli asset valgono le considerazioni fatte sopra.

La settimana offre abbastanza in termini di dati ed eventi:

Domani GDP Italiano ed EU del quarto trimestre, ed earnings di Amazon e Google, Exon e Ali Baba.

Mercoledì PMI servizi e Composite globali

Giovedì la Bank of England e in US i sussidi di disoccupazione.

Venerdì il labour market report USA di Gennaio.

In generale la settimana vede le trimestrali di 111 aziende dell’S&P 500 e 74 dello Stoxx 600.