Italiano

Italiano English

English

La seduta con cui si chiude ottobre è una delle più surreali che mi sia capitato di commentare nel recente passato, almeno vista sotto lo spettro dell’ortodossia economico finanziaria.

Andiamo con ordine, come al solito.

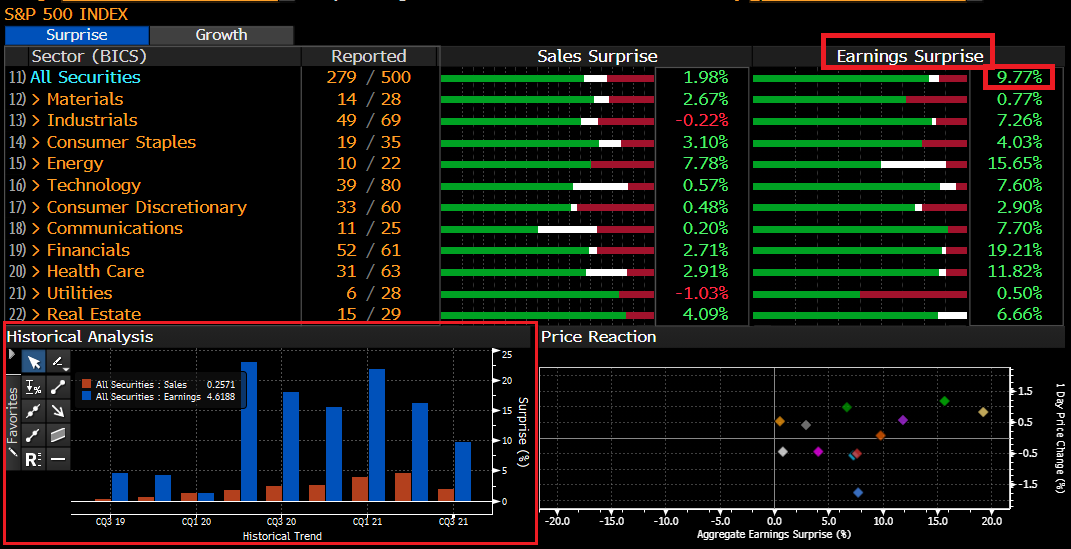

La giornata di ieri si è chiusa con un record a Wall Street : S&P 500 +0.98%, Nasdaq 100 +1.15%. I risultati continuano ad essere molto buoni, con ieri Ford e Caterpillar a puntellare il sentiment. In generale l’earning season continua a mostrare un andamento molto positivo, con oltre l’80% delle aziende a battere le stime di EPS, ma segnalo che adesso, di poco, la sorpresa media non è più a 2 cifre (vedi screen sotto) il che è un peggioramento rispetto agli scorsi trimestri (riquadro in basso a sinistra della figura).

Bisogna poi notare che alla sorpresa media contribuiscono molto i financials, grazie al calo degli accantonamenti, senza il contributo dei quali il beat medio scende di 3/5 punti. E poi c’è il contributo dell’energy, per ovvii motivi.

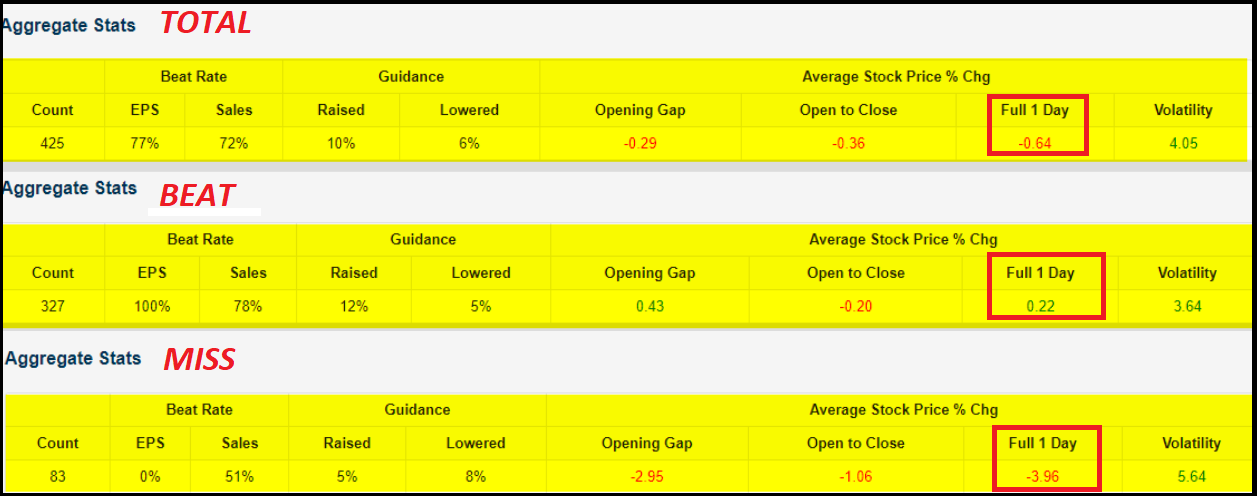

Inoltre, Bespoke osserva che i “beat” vengono salutati da progressi minimali (+0.2% in media) mentre i pochi “miss” perdono in media quasi il 4%. In totale la reazione è comunque negativa.

Dopo la chiusura, gli earnings di Apple E Amazon hanno un po’ guastato la festa, con entrambi i titoli giù del 4% in aftermarket, a pesare sul future del Nasdaq 100. In entrambi i casi la scarsità di forniture ha impattato il fatturato (nel caso di Amazon anche gli utili).

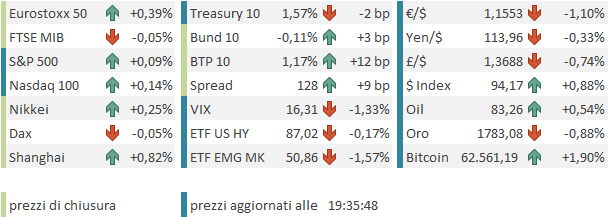

La seduta asiatica è partita così con un tono contrastato. Modesto rimbalzo per il Giappone, male Hong Kong e le “H” shares cinesi, con il South China Morning post a riportare che entro fine 2022 84 bln $ di debito dei property developers scade link . Meglio le “A” shares supportate anche dalle iniezioni di liquidità della PBOC, altri 200 bln oggi e 1 trilione di yuan in appena 2 settimane e dal fatto che le banche hanno accelerato l’approvazione di mutui ( link ) . Degli altri indici, solo Jakarta ha mostrato una buona performance. Particolarmente pesante Sydney, dopo che le retail sales di Settembre migliori delle attese hanno messo sotto pressione i rendimenti, e la Reserve Bank of Australia, per la seconda volta, si è disinteressata della cosa. Risultato, altri 20-25 bps di rialzi dei rendimenti su tutta la curva australiana, con il 2 anni passato da 0.12% di lunedi, allo 0.2% di mercoledi e poi in 2 sedute allo 0.77%. Un movimento che ha dato un assaggio di quella che sarebbe stata la giornata.

L’apertura europea è avvenuta con un tono incerto, con i futures USA a pesare sugli indici. Fin dai primi scambi, la pressione sui bonds è ripresa violenta, con rendimenti in robusto rialzo su Eurozone core, periferia e con spread in allargamento. In leggero calo l’€ e in generale ritracciamento le commodities.

Con il procedere della mattinata la pressione sui rendimenti ha continuato a salire, fatto che ad un certo punto ha accentuato la risk aversion sull’azionario, con gli indici nei pressi del punto percentuale di perdita.

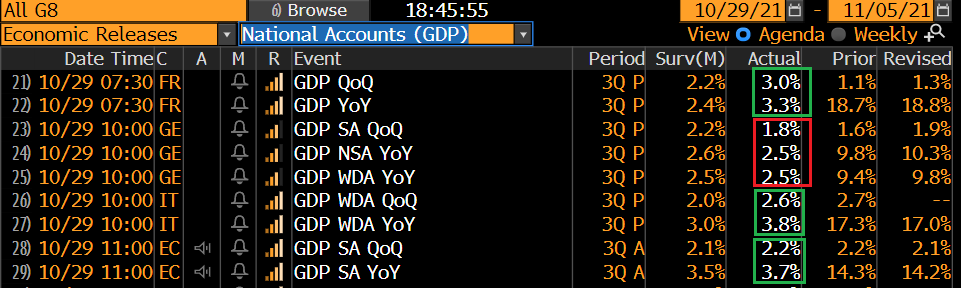

Sul fronte macro, i GDP preliminari del terzo trimestre sono usciti generalmente sopra attese, compreso quello aggregato EU, con solo la Germania a deludere.

I dati di inflazione, manco a dirlo, hanno sorpreso al rialzo, salvo piccole eccezioni, e soprattutto in Eurozona il flash estimate di ottobre ha superato il 4% e la core il 2%.

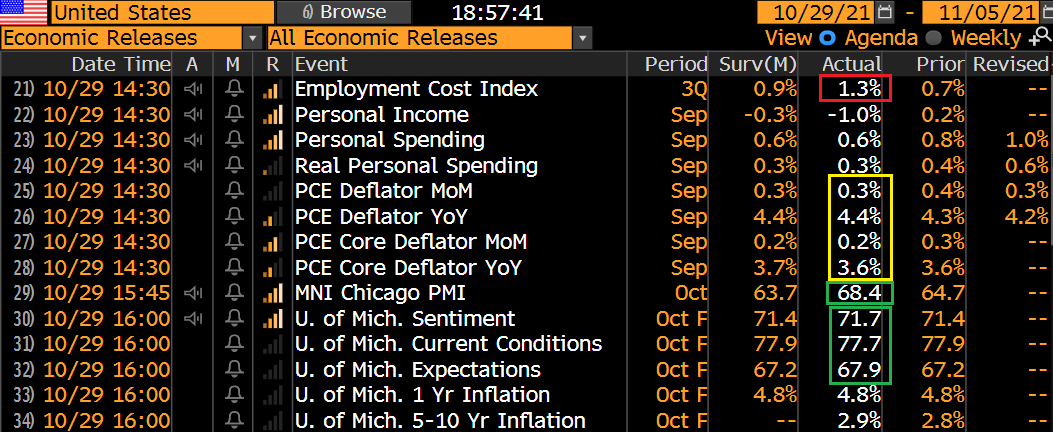

Leviamoci pure dai piedi anche i dati USA, che sostanzialmente confermano un economia che da segnali di ripresa (vedi Chicago PMi ben sopra attese) ma anche pressioni inflattive per nulla transitorie (employment cost index ben sopra attese nel terzo trimestre e al massimo incremento dal 2001).

E veniamo all’interessante pomeriggio.

La pressione sui rendimenti ha continuato a salire in Eurozona, sia su core che soprattutto su periferia europea. Le salite dei rendimenti si sono fatte importanti fino a superare abbondantemente le 2 cifre su Italia e altri emittenti. Il bello è che, sotto questo movimento, abbiamo avuto una correzione dei breakeven inflation, fisiologica e attesa, ma strana in una giornata di rendimenti in rialzo e dati inflattivi elevati. Questa concomitanza di rendimenti nominali in rialzo e aspettative di inflazione in calo ha prodotto un esplosione dei tassi reali, che hanno cancellato sulla scadenza 10 anni il calo recente ( vedi grafico)

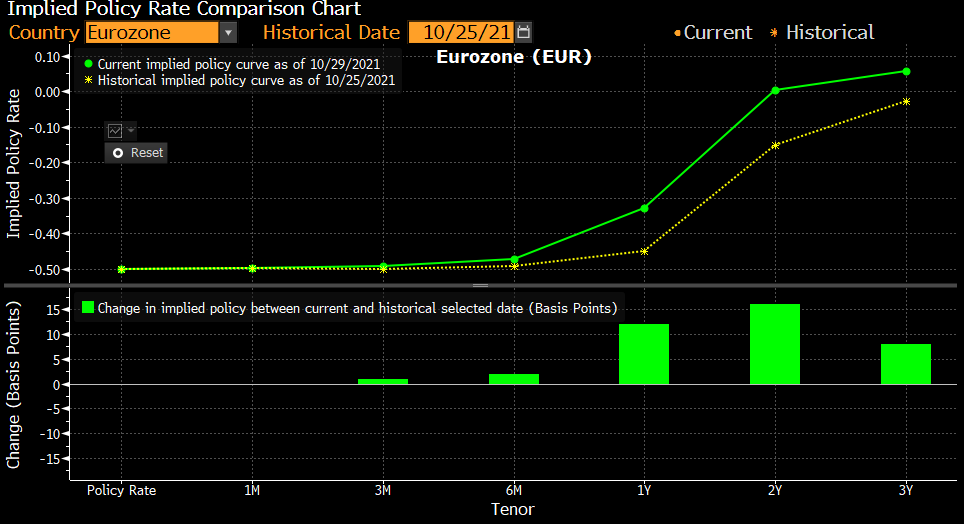

Insomma, l’accoglienza alla performance della Lagarde ieri è – per usare un eufemismo – poco rispettosa. I rendimenti sono saliti di manciate di basis points (23 bps il 10 anni italiano, 7 il Bund) e la curva monetaria ora sconta 20 bps di rialzi entro 12 mesi e 50 entro 24 mesi ( vedi grafico) con in verde le modifiche rispetto a 3 giorni fa, in aperto contrasto con la guidance che dovrebbe ancorare le curve.

Non possiamo sapere se all’interno del Governing Council qualcuno – appartenente allo schieramento dei falchi – sia soddisfatto che le curve prezzino rialzi dei tassi e calo dello stimolo, ma di sicuro è evidente che lo scenario macroeconomico e inflattivo ufficiale dell’ ECB è sonoramente rigettato dal mercato.

Quindi, tassi in forte rialzo, parti brevi in movimento a prezzare rialzi, tassi reali in esplosione, l’€ proseguirà con forza il rialzo di ieri?

Nossignore.

La Divisa Unica nel pomeriggio ha accelerato al ribasso, mangiandosi il rialzo di ieri e terminando la seduta a contatto coi minimi del mese. Pesantissima anche la Sterlina, mentre lo yen ha ceduto un po’ meno. Notare che i tassi nomiali e reali in US oggi salgono poco, e molto meno che in EU.

E l’azionario come ha reagito alla volatilità sui tassi? Benone. L’Eurostoxx 50 ha invertito la marcia, chiudendo con un buon progresso e ai massimi dell’anno. Chiaro, il movimento sul BTP ha frenato un po’ Piazza Affari, messa in crisi anche dalla controtendenza alcune delle proprie banche, causa la possibile imposizione di un tetto alla trasformazione delle Deferred Tax Assets in crediti di imposta in caso di fusione ( link ). Mediobanca ha tagliato il giudizio su alcune banche e in generale il settore ha ridotto il “premio M&A”.

In generale raccapezzarsi nei movimenti odierni di divise azionario e tassi è un impresa. Si sa, a fine mese i movimenti inconsulti ci stanno, c’è il position squaring, il rebalancing, e così via. Ma sono pressochè certo che la posizione dominante sia un lungo Dollaro, solo scalfito dal movimento di ieri, che ora sembra una presa in giro. E, come mostrato i giorni scorsi, si è rapidamente ricostituito un positioning lungo di azionario per cui non si spiega molto bene con la chiusura del mese questo flusso di acquisti pomerdiano che investe anche Wall Street. Su queste basi sqaring e rebalancing non hanno molto senso.

La riflessione che mi sento di fare è che il movimento dell’€ di ieri, e quello di rialzo dei bonds del giorno precedente devono insegnare che nessun movimento di 1 giorno, per quanto forte, va interpretato con troppo rigore. Potrebbe essere cancellato il giorno dopo.

La chiusura Europea vede i principali indici recuperare i passivi chiudendo attorno alla parità, con l’Eurostoxx 50 in progresso sui massimi del 2021. Sui cambi al -1.1% dell’ € fa eco il +0.9% del Dollar Index. Il Natural gas e i metalli industriali guidano al ribasso le commodity.

Wall Street ha recuperato la parità e lotta per chiudere al nuovo record, segnando l’undicesimo progresso su 13 sedute. Con un Dollar index a +0.9% davvero non è poco. Resto dell’idea che questa fase di euforia verrà ritracciata a breve, specie se i rendimenti non si calmano.