Italiano

Italiano English

English

La giornata dell’ECB è iniziata con un tono opaco in Asia. Ieri sera (Mercoledì), Wall Street ha ceduto nel finale, con l’S&P 500 a terminare esattamente sui minimo di seduta, in calo dello 0.51%. Meglio il Nasdaq 100, sostenuto, come accennato ieri, dalle reazioni euforiche Microsoft (+4.2%) e Google (+4.8%) , mentre il Russell 2000 Small Caps ha sottoperformato alla grande (-1.9%). La discesa aggressiva dei tassi sulle parti lunghe delle curve ha infastidito al solito le banche, in calo insieme a energy.

Il sentiment USA si è ben radicato in Asia, con tutti i principali indici che seguo che hanno ceduto in minore o maggior misura. Il peggior indice è risultato il Nifty (Mumbai), indebolito dal downgrade dell’azionario indiano ad opera di Morgan Stanley, e l’intenzione comunicata dalla Reserve Bank of India di drenare liquidità dal sistema bancario (anche li si cerca di andare verso una normalizzazione). Male anche le “A” shares cinesi (Shanghai Composite). Li le notizie sono sempre dello stesso tono: Aumento dei casi Covid, Developers in crisi (*KAISA SHARES SINK 16% TO RECORD LOW, BONDS DROP ON RATING CUTS), tentativi delle autorità di attenuare le pressioni sulle aziende (China’s small manufacturers see taxes deferred as Beijing vows ‘timely and targeted’ economic adjustments link ). Dagli altri indici, ancora pesanti Tokyo, e Jakarta, in parte colpita dal ritracciamento del prezzo del carbone, dopo gli interventi delle autorità cinesi. Perdite moderate per Seul (Samsung ha riportato bene), Sydney, Taiwan, Hong Kong e le “H” shares cinesi.

La cosa più interessante è però avvenuta sul fronte tassi: a fronte di un rialzo dei rendimenti in particolare sulle scadenze 2-3 anni, la Reserve Bank of Australia non è intervenuta per mantenere il 3 anni (scadenza aprile 2024) in linea col il target, di fatto abbandonando lo Yield targeting. Il suo silenzio ha prodotto un esplosione di 30 bps del rendimento, causa lo scattare di stops. Il grafico rende l’idea della violenza del movimento, che segue quello analogo dei bonds canadesi ieri

Insomma, un altro segnale che in giro per il mondo le aspettative sulla politica monetaria si stanno “disancorando” dai livelli minimali osservati negli ultimi trimestri.

L’apertura europea è avvenuta con il solito clima di attesa che caratterizza questi eventi. Azionario nervoso, banche in calo, € in fibrillazione e bonds in generale ritracciamento rispetto al rally di ieri sono state le principali caratteristiche della price action in mattinata. Comprensibile il nervosismo sui tassi, viste le mosse sulle altre curve.

Come intermezzo abbiamo avuto un po’ di indicatori di confidence in Italia ed Europa, che sono usciti sorprendentemente meglio delle stime.

In compenso, I CPI flash di ottobre in Spagna e Germania e i prezzi alla produzione in Italia sono usciti in rialzo significativo, e sopra le stime, a complicare ulteriormente il compito della Lagarde.

Alle 13.45, lo statement ECB non ha mostrato sostanziali modifiche rispetto a Settembre, lasciando invariate le misure e la guidance e confermando che gli acquisti del PEPP vanno avanti fino a Marzo 2022. l’inizio della

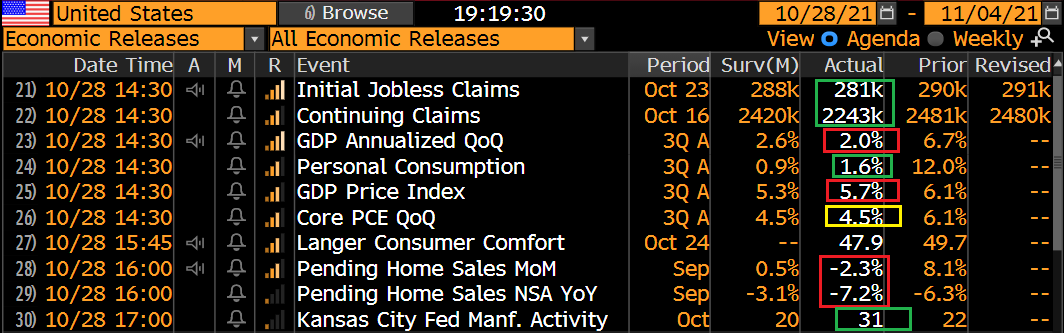

In contemporanea con l’inizio della Conference ECB sono stati pubblicati i dati USA:

** I sussidi alla disoccupazione USA sono calati più delle stime, con la media a 4 settimane infine calata sotto 300.000. Il livello pre Covid, 220.000, non è più così lontano. Bene anche il totale dei percettori che ormai risente della scadenza di molti diritti.

** Il GDP USA del terzo trimestre (prima stima) è uscito sotto le attese, con un bel rallentamento rispetto al secondo (+2% vs +6.7%). Se non altro i consumi hanno sorpreso in positivo, e avrebbero potuto far meglio senza la scarsità dei semiconduttori che ha limitato, ad esempio, le vendite di auto. Le scorte hanno un bel contributo (2.1%) cosa che è negativa perchè lo smaltimento peserà sui trimestri a venire. Il canale estero ha sottratto oltre un punto, e questo potrebbe in parte tornare, anche se non è garantito. L’indice dei prezzi ha sorpreso in positivo ed è sempre molto forte (+5.7%) mentre quello depurato delle componenti volatili ha rallentato in linea con le attese. In generale non granchè come numeri, ma è anche vero che di recente i dati stanno migliorando, come mostra il Kansas City Fed manufacturing di ottobre, pubblicato alle 17.

E veniamo alla conferenza della Lagarde, che può essere condensata in 3 punti fondamentali:

1) hanno analizzato attentamente l’inflazione, che risultata al centro della loro discussione. Sono rimasti della ferma convinzione che è in gran parte temporanea in natura, anche se ammettono che si protrarrà più di quanto si attendevano.

2) hanno segnalato che il PEPP effettivamente verrà terminato a Marzo. La decisione era prevista a Dicembre, per cui l’azione di oggi è un lieve rafforzativo.

3) la Lagarde ha ribadito che quanto prezzato dal mercato in termini di rialzi non è in linea con il loro scenario e la loro view sull’inflazione.

In generale una performance in linea con le attese, con un paio di sfumature però che forse lasciano intendere che all’interno del Governing Coucil c’è un po’ di dibattito tra falchi e colombe:

** la decisione di comunicare la fine del PEPP indica una certa determinazione: potevano aspettare Dicembre. Forse vogliono preparare il mercato alla decisione, forse segnalare implicitamente che il ritmo degli acquisti scenderà ulteriormente

** Il rifiuto di quanto scontato dal mercato non è sembrato molto vigoroso. Segno che forse alcuni membri non vogliono escludere con tanta forza di alzare i tassi l’anno prossimo

Martedì avevo scritto ( link ) che pensavo che il mercato dei tassi (e divisa) sarebbe rimasto composto fino all’ECB, non ero molto sicuro che lo sarebbe stato dopo. Alla luce dei fatti, un understatement. Già durante la conference sui bonds europei è partito un violento selloff, mentre la Divisa Unica ha preso a salire con forza. Ora della fine, tassi e spreads salivano di manciate di basis points, e l’€ aveva preso oltre mezzo punto, trascinandosi dietro la Sterlina.

Di fronte a questa reazione scomposta, molti hanno puntato il dito contro la Lagarde, troppo poco ferma nell’ancorare la curva, e aggressiva nell’annunciare la fine del PEPP. Certo, questo ha contribuito. Ma, a mio modo di vedere, il mercato europeo dei tassi stava solo aspettando una performance “average” di Christine per adeguare la curva Eurozone a quanto già visto su altri mercati. L’unica cosa che tratteneva un po’ era il rischio di una mossa dovish eclatante, come ad esempio dire che il PEPP avrebbe potuto essere prorogato, alla bisogna. Per il resto, una ECB sul consenso sarebbe stata salutata da un selloff della curva, a mio modo di vedere, a cui le circostanze di cui sopra hanno solo aggiunto cattiveria.

Il repricing sulla parte breve ha infine imposto una pausa alla salita degli inflation swaps, frenando le attese di inflazione. Il risultato pratico è un balzo di 11 bps dei tassi reali, che tanto avevano beneficiato della loro salita, coi tassi nominali stabili.

Bisogna dire che, una volta di più, la volatilità sui tassi non ha impressionato l’azionario. Wall Street, gratificata dal calo del Dollaro, approfitta per recuperare interamente il calo di ieri, in attesa, in after market, degli ultimi 2 colpi degli earnings sul tech (Apple e Amazon). Il rimbalzo più forte è delle small caps.

Gli indici Eurozone chiudono con modesti progressi, che però non sono da buttar via visto quanto salgono i tassi, e anche la Divisa. Il calo del $ non aiuta le commodities quanto dovrebbe, ma a pesare è soprattutto la correzione del gas visto che in Cina il carbone cala (e con esso la domanda cinese di alternative), Putin promette di rimpinguare le riserve tedesche, e pare che il vento abbia ripreso a muovere le pale delle centrali di energia eolica. Tengono i preziosi.

Chiudo con una riflessione. Spesso in passato episodi di volatilità dell’azionario sono stati attribuiti a timori di salita dei tassi. A volte mi sono trovato ad argomentare che quando i tassi salgono, vuol dire che l’economia va bene e quindi non è negativo per l’azionario. Spesso però la percezione che la politica monetaria sta per cambiare ha funto da catalyst per correzioni. Nel grafico sotto ho raccolto i rendimenti di un po’ di 2 anni, tanto per dare l’idea di cosa sta succedendo in questo ottobre. immagino che ad un certo punto l’azionario dovrà farci un po’ i conti, visto quanto sono stati rilevanti la politica monetaria e il livello dei tasis per la salita dei multipli. E poi, di solito la volatilità si propaga, e sui tassi ce ne è parecchia. Vedremo. E ora, sotto con Amazon e Apple.