Italiano

Italiano English

English

La giornata del FOMC è iniziata con un tono incerto. Ieri, le retail sales USA di agosto, ultimo dato di peso prima del FOMC, non hanno fornito indicazioni utili per direzionare le attese in maniera decisa verso un taglio di 25 o di 50 bps stasera. Il dato depurato delle componenti volatili è uscito in linea con le attese e ha lasciato la traiettoria dei consumi li dov’era. Così l’azionario è rimasto stabile (S&P 500 +0.03% e Nasdaq 100 + 0.2%) anche se in realtà nella prima parte della seduta gli indici avevano accumulato discreti progressi, con l’S&P 500 momentaneamente a nuovi massimi. I bonds per contro hanno concesso qualcosa alla robustezza dei dati (produzione industriale agosto sopra attese e fiducia costruttori settembre cresciuta in linea con stime) con il rendimento del Treasury 10 anni salito di 3 bps a 3.65% anche se la stima della Fed Funds Strip per il taglio di oggi è rimasta abbastanza solidamente a favore di 50 bps (65% di probabilità).

Deutsche Bank ha rilevato che si tratta del FOMC caratterizzato da maggiore incertezza sul livello dei Fed Funds. In effetti dalla Grande Crisi Finanziaria in poi la Fed ha sempre guidato il mercato sulla sua opzione, lasciando alla conference e alle projection il compito di deliverare le modifiche alla stance e allo scenario. Questa volta la guidance non è stata risolutiva, nemmeno quella ufficiosa arrivata dal Fed Watcher del WSJ Timiraos, uno che in passato ha mostrato di avere buone fonti e nel giugno 2022 avvisò il mercato che il rialzo sarebbe stato di 75 bps e non di 50 come credeva.

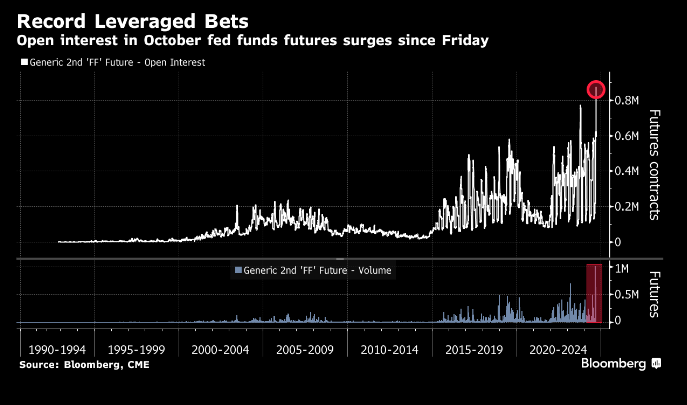

Ne consegue che oggi dovremmo avere movimento in qualunque caso, perchè il taglio non può arrivare “in linea con le attese”: il mercato ne sconta uno di 41 bps, irrealizzabile. Non a caso l’open interest sui futures ha raggiunto livelli record, a indicare un enorme ammontare di scommesse.

L’Asia ha comunque avuto un tono costruttivo stamattina. Il China Complex ha riservato una delle sue rare sedute positive (di recente le “A” shares non facevano che scendere) con tutti e 4 gli indici in progresso, Hong Kong e HSCEi meglio di Shanghai e Shenzen, che oggi riaprivano dopo un paio di giorni di chiusura per festività. Bene anche Tokyo, e Vietnam. Progressi marginali per Sydney e Seul e calo marginale per Mumbai, mentre Taiwan ha ceduto di più.

Sul fronte macro la bilancia commerciale giapponese ha visto il deficit chiudersi ad agosto, ma il motivo è funesto, crollo sia dell’export che dell’import. Detto questo, ad un esame più dettagliato si scopre che vi è un pesante effetto dei prezzi e i volumi sono un po’ meno deludenti. E poi, l’update dei primi 20 giorni del mese lasciava intendere dati molto migliori, e sul collasso visto nella terza decina del mese può aver pesato il tifone di fine agosto nella regione.

Neanche i machine orders sono stati granchè a luglio, anche se il dato anno su anno risulta incomprensibile. Il Nikkei deve essersi giovato della correzione dello Yen.

L’organo ufficiale China Securitires Journal ha riportato che la Pboc taglierà la riserva obbligatoria “entro il terzo trimestre”.

La seduta europea è iniziata con un tonno comprensibilmente incerto, l’azionario in marginale calo, i bonds ugualmente fiacchi. Ovviamente i mercati sono consci di entrare nel FOMC con aspettative di easing alquanto robuste, e di essere vulnerabili non solo ad un taglio di 25 bps, ma anche ad un generale outcome, in termini di projections, Dot Plot, e conference, meno accomodante di quanto implicito nelle suddette aspettative.

La mattinata non conteneva nemmeno dati o eventi in grado di distrarre l’attenzione. In EU c’era la lettura definitiva del CPI di agosto, che è rimasto in linea con la stima flash, in UK una filza di dati sui prezzi di agosto non hanno in aggregato portato particolari soprese.

Negli USA erano in pubblicazione i nuovi cantieri e permessi di costruzione di agosto.

Il report è uscito parecchio sopra attese, e con un tono robusto (+3.9% rispetto ad Agosto 2023). Il balzo dei cantieri nel Sud dice che parte di questa bonanza è un payback dalla debolezza causata a luglio dall’uragano Beryl.

Detto questo, l’impressione è che si intraveda nei dati un effetto calo dei tassi. Infatti, come si può rilevare dal grafico del Bankrate 30y Mortgage rates index, è stato ad Agosto che il tasso dei mutui trentennali è sceso stabilmente sotto il 7%.

Questo effetto è confermato, a margine, dal citato rimbalzo della fiducia dei Homebuilders, e dal balzo delle richieste di mutuo settimanali, che vede nella sua composizione una salita del 5% del Purchase Index, ovvero i mutui per acquisto, contrapposti a quelli per rifinanziamento che comunque sono saliti del 24% sulla settimana. Il settore immobiliare/costruzioni è uno dei principali canali di trasferimento dell’easing della politica monetaria e sorprende poco che il reprincing occorso negli ultimi due mesi e mezzo abbia cominciato a dare i suoi frutti nel settore, che fino a primavera era in difficoltà.

I buoni numeri hanno alimentato ulteriori pressioni rialziste sui tassi, anche questa dinamica si è riflessa relativamente sulle attese per stasera che continuano a indicare più probabili 50 bps.

Wall Street è partita con un tono consolidativo simile alle piazze EU e attualmente oscilla poco sotto la parità. Detto dei rendimenti in salita, il Dollaro a sua volta oscilla attorno ai livelli di ieri nell’attesa, e le commodity mostrano il medesimo nervosismo chiudendo in ordine sparso con il Bloomberg Commodity Index a -0.07%. Il Vix a +8% in una seduta così apparentemente scialba denuncia bene l’attività di hedging.

L’azionario continentale su queste basi ha chiuso con moderate perdite, mentre i bonds Eurozone, che non possono permettersi il lusso di andare incontro al FOMC a mercati aperti (ci sono solo i futures) hanno visto prese di beneficio più marcate.

L’ultima lettura delle probabilità di taglio scontate dal mercato dei tassi mostra 60-40 a favore di un taglio di 50. Viceversa, una survey condotta da Deutsche Bank oggi su un ampio campione di operatori (ho partecipato anche io, pronosticando 25 bps) ha offerto un quadro opposto: 62% vs 38% per un taglio di 25. Come detto sopra, non può uscire un dato in linea con le attese, ne dei mercati, ne degli operatori. Ci dovrebbe essere del movimento post comunicazione, e conference.

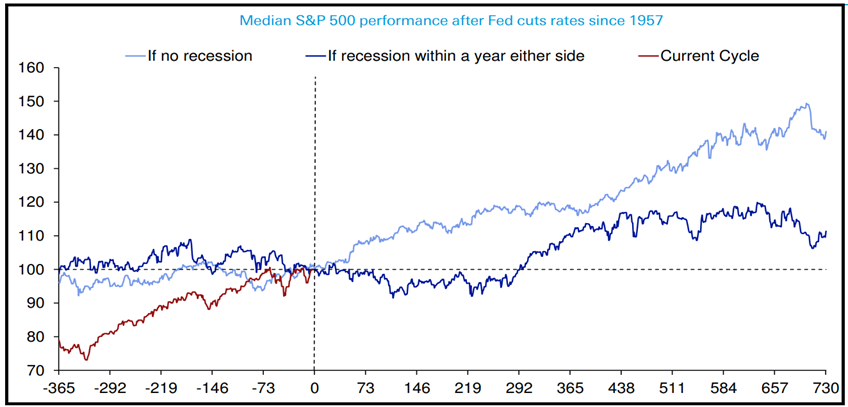

Nell’attesa di conoscere il fato, soffermiamoci un attimo sulle prospettive per l’azionario al cospetto del primo taglio Fed, che stasera è certo, sia pure non nell’importo.

Solitamente il primo taglio dei tassi non è un evento infausto per Wall Street: il mercato azionario trova agio nello scontare l’easing delle condizioni finanziarie. Detto questo, vi è una significativa differenza sulla performance prospettica a seconda se il ciclo di tagli ha successo nell’ottenere un soft landing o meno. Come mostra il grafico, courtesy of Deutsche Bank, nel primo caso abbiamo un robusto rally, in media, nei 2 anni successivi. In caso di hard landing la performance media risulta negativa nei 3 trimestri successivi.

Come mostra la figura, la fase correttiva media seguita all’inizio di un ciclo di easing in cui si è avuta una recessione appare di entità moderata. Ma bisogna ricordare che al suo interno si collocano episodi come il 1989, in cui la reazione dell’equity fu ridotta, e il 2020 in cui questa fu eccezionalmente effimera. I bear market legati a tutte e 3 le recessioni che hanno avuto luogo negli ultimi 25 anni hanno mostrato estensioni massicce (35-45%). Per contro, gli ultimi cicli di tagli che hanno avuto successo nel generare un soft landing si sono osservati più di 25 anni fa, nel 1995 e nel 1998.Furono i famosi “insurance cuts” di Alan Greenspan per bilanciare l’impatto della crisy messicana e del fallimento di Long Term Capital Management, e della Russia. Questi cicli però hanno avuto un’estensione assai ridotta (75 bps e 50 bps) in particolare se confrontati con quello che sta attualmente scontando il mercato, 250 bps di tagli.

In generale quindi si può dire che l’inizio dell’easing ha avuto in media un impatto benigno sull’azionario USA. A questa conclusione dobbiamo aggiungere alcuni caveat:

** Prima degli anni duemila, quando l’inflazione costituiva un tema di maggior portata per la politica monetaria, l’esito è stato positivo nella maggior parte delle occasioni. Successivamente, l’inizio dell’easing ha costituito un rilevante warning sign per l’azionario, in quanto i tagli sono stati motivati principalmente da un deterioramento del ciclo. Attualmente i tagli hanno a che vedere sicuramente con il rientro dell’inflazione, ma sono stati sdoganati dalla Fed in seguito a preoccupazioni per l’occupazione.

** L’easing scontato dal mercato non è ancora coerente con una recessione conclamata, ma 10 tagli dei tassi da 25 bps in 12 mesi non sembrano un aggiustamento simile a quelli degli negli anni 90. Negli ultimi 40 anni i cicli di easing che hanno portato a soft landing non hanno superato i 75 bps, anche se non sappiamo cosa sarebbe successo senza il Covid.

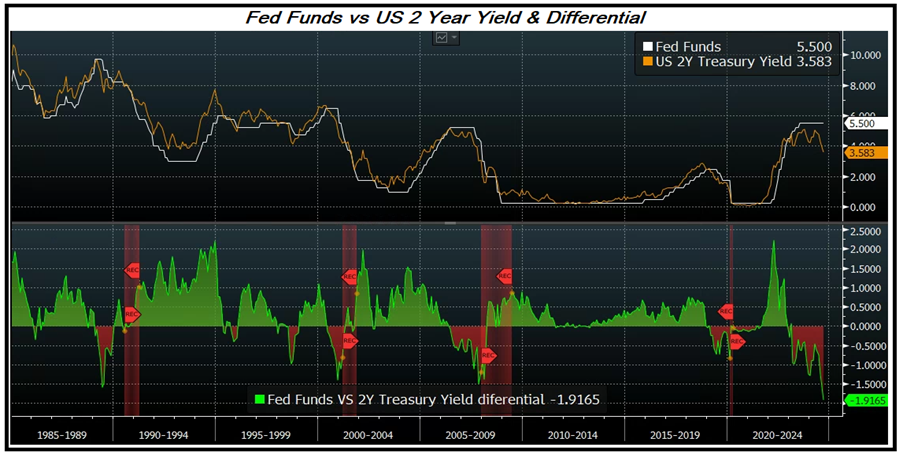

** l’inizio dell’easing è stato – una volta di più – correttamente anticipato dal 2 anni treasury, che si è mantenuto a lungo sotto i Fed Funds. Come si nota dal grafico, l’entità di questa “divergenza” ha raggiunto un livello a favore dei Fed Funds senza precedenti negli ultimi 40 anni: bisogna andare al 1980 quando sia i Fed Funds che il 2 anni erano abbondantemente a doppia cifra per trovare una differenza maggiore.

Ora, in base all’esperienza passata, la violenza della divergenza indurrebbe ad aspettarsi un ciclo di easing assai robusto, atto a correggere quello che appare come un significativo errore di policy. Non a caso, questa divergenza aveva fatto anche un record in positivo (a favore del 2 anni) nel 2021, ed è stata seguita da uno dei cicli di rialzo dei tassi più estesi e rapidi dell’era moderna. In quell’occasione la Fed si fece sfuggire di mano l’inflazione, e dovette rincorrere.

Se tanto mi da tanto, anche quì possiamo aspettarci altrettanto, cosa che rafforza il caveat fatto al punto precedente.