Italiano

Italiano English

English

Oggi dovevo essere via ma la vacanza è saltata, quindi eccomi qui.

Ieri sera, Wall Street ha recuperato il grosso delle perdite del giorno prima, a causa del CPI. L’S&P 500 è salito dello 0.96%, il Nasdaq 100 del 2.18%, e il Russell 2.000 del 2.44%. Correzione anche per i rendimenti, con il 10 anni treasury – 6 bps a 4.25% e il 2 anni – 9 bps al 4.58%. Il rimbalzo dei bonds sembra essere stato favorito dalle dichiarazioni del membro Fed Goolsbee che ha cercato di depotenziare la sorpresa di martedì sui prezzi, e osservato che non bisogna necessariamente aspettare il 2% di PCE per tagliare. Ieri sera ha parlato anche Barr, ma le sue dichiarazioni si sono discostate meno dal consenso dei membri del FOMC e così l’attenzione è stata minore.

*GOOLSBEE: INFLATION CAN BE BIT HIGHER AND STILL ON TRACK TO 2%

*GOOLSBEE: SAME LOW INFLATION PRINTS LIKELY TOO STRINGENT A BAR

*GOOLSBEE: DON’T SUPPORT WAITING UNTIL INFLATION AT 2% FOR CUT

*GOOLSBEE EMPHASIZED FED’S INFLATION GOAL BASED ON PCE, NOT CPI

*GOOLSBEE: FED’S CURRENT POLICY STANCE IS `QUITE RESTRICTIVE’

*GOOLSBEE: DON’T BELIEVE LAST MILE OF INFLATION FIGHT HARDEST

*FED’S BARR: NEED MORE GOOD INFLATION DATA BEFORE RATE CUTS

*BARR: FULLY SUPPORT CAREFUL APPROACH TO POLICY NORMALIZATION

*BARR: CPI DATA SHOWED PATH TO 2% INFLATION MAY BE BUMPY

*BARR: ON GOOD PATH BUT `VERY EARLY’ TO DECLARE A SOFT LANDING

Quest’impatto sui tassi ha forse favorito il rimbalzo dell’azionario, anche se con il momentum che ha il trend dell’S&P 500, aspettarsi una inversione di tendenza puntuale era un po’ azzardato. Di sicuro il rimbalzo è stato decisamente rigoglioso.

La seduta asiatica è stata caratterizzata da un tono positivo, con solo Seul tra i principali mercati a mostrare un moderato calo (“H” shares cinesi ancora chiuse per capodanno cinese). Taiwan (+3) ha riaperto col botto, tallonata da Jakarta e il Nikkei, al nuovo record storico. Variazioni positive ma meno spinte per il resto.

Il bello è che il Giappone ha annunciato a sorpresa una recessione tecnica (intesa come 2 trimestri di crescita negativa), in quanto il GDP del quarto trimestre del 2023 è uscito in calo marginale, dopo quello discreto del terzo. Brutti anche i dati di consumi e investimenti. Un altro caso in cui macro e mercati azionari parlano 2 lingue diverse.

Bruttini anche il labour market report di gennaio in Australia, cosa che ha prodotto un bel calo dei rendimenti, ma evidentemente non infastidito l’azionario locale e la divisa.

Bloomberg ha rilevato che con gli ultimi numeri il Giappone ha perso la palma di terza economia del mondo dopo USA e Cina, a favore della Germania ( link Japan Loses Its Spot as World’s Third-Largest Economy as It Slips Into Recession ) . La gara potrebbe farsi interessante, alla luce delle dichiarazioni del Presidente della Bundesbank, nonchè membro ECB, Nagel ( ECB‘S NAGEL: GERMAN ECONOMY MAY HAVE CONTRACTED IN 1Q – BBG)

Quanto alle altre news, secondo il FT gli investitori americani starebbero sostituendo gli ETF emergenti con veicoli che non investono in Cina, in reazione alle frizioni politiche e all’opacità dei mercati, con i veicoli statali che sostengono i corsi ( link US investors in emerging markets switch to ETFs that exclude China ).

Come si vede dal grafico, non è un fenomeno dell’ultimo periodo ma dura da 4 trimestri.

La seduta europea è partita nuovamente con un buon tono, in parte a fattorizzare la forza di Wall Street ieri sera. Per quanto riguarda i bonds, i rendimenti hanno continuato il movimento di calo di ieri, aiutati dai dati macro in pubblicazione stamattina.

Già perchè nemmeno i numeri europei sono stati particolarmente brillanti.

In UK il GDP ha certificato la seconda recessione tecnica della giornata, un po’ meno inattesa di qeulla del Giappone. Qui abbiamo avuto consumi sotto attese e un canale estero che ha detratto parecchio.

Numeri del genera hanno messo pressione ai tassi UK e in simpatia a quelli EU.

Il calo dei rendimenti ha alimentato il buonumore sull’azionario, dopo lo spavento di martedì. Buonumore che ha ricevuto aiuto anche dall’accoglienza positiva riservata ad alcune trimestrali tra cui Renault, Stellantis, Commerzbank.

La retorica dei banchieri è stata ignorata, o forse è stato dato più peso al ai dubbi sulla tenuta dell’economia.

*LAGARDE: DATA CONTINUE TO SIGNAL SUBDUED ACTIVITY IN NEAR TERM

*LAGARDE: FORWARD-LOOKING INDICATORS SUGGEST PICK-UP IN YR AHEAD

*LAGARDE: SERVICES INFLATION HAS SHOWN SIGNS OF PERSISTENCE

*LAGARDE: WAGE RISES MAY BE IN PART BUFFERED BY PROFIT MARGINS

*LAGARDE: ECB NEEDS CONFIDENCE THAT INFLATION IS HEADED FOR 2%

*LAGARDE: NOT ENOUGH EVIDENCE YET ON INFLATION RETURNING TO 2%

*ECB’S DE COS: INFLATION WILL CONTINUE TO SLOW

*ECB’S DE COS: INFLATION WILL BE AROUND 2% IN 2025, 2026

*ECB’S DE COS: `THERE IS SOME TIME LEFT’ FOR RATE CUTS

*ECB’S DE COS: NEXT MOVE IN INTEREST RATES IS GOING TO BE A CUT

L’agenda macro nel pomeriggio in US era abbastanza nutrita.

Suggerisco di sorvolare sulle survey di attività regionali. Sono ormai totalmente inutili. L’Empire dopo aver fatto ilminimo storico ex covid a gennaio è rimbalzato quasi in pari. nel 2023 si è mosso a zig zag tra 10 e -30. Il Philly Fed è tornato in positivo, ora dopo aver avuto una media di -6 nel secondo semestre 2023,quandol’economia USA è cresciuta in media ad un 4.1% annualizzato. Direi meglio ignorarle.

Veniamo al dato principale, le retail sales di gennaio, che hanno deluso come non facevano da tempo. Si tratta del report più debole da marzo 2023. Il flop può essere in parte ascritto al maltempo, e in parte al settore auto e al gas alla pompa, sceso di prezzo nel mese (le vendite sono al nominale). E poi c’è la destagionalizzazione di gennaio che disturba sempre. Pur non essendo troppo costruttivo sull’economia USA, aspetterei qualche altro dato prima di farne un caso. Detto ciò, questi numeri, se non rivisti, peseranno sulle stime di crescita del primo trimestre 2024. Non a caso il modello econometrico della Fed di Atlanta GDP Now ha visto lasua stima calare di 0.5% da 3.4% a 2.9% annualizzato, per effetto dei dati odierni ( link )

Gli import prices hanno presentato una sorpresa al rialzo a loro volta, mentre i sussidi di disoccupazione sono usciti leggermente sotto attese, ma il monte sussidi ha sorpreso al rialzo.

La produzione industriale ha marginalmente deluso, mentre la confidence degli homebuilders è migliorata più delle attese. Il traffico of prospective buyers resta però insolitamente basso a 33 (sotto 50 è contrazione).

Tra i vari report, la debolezza delle retail sales ha fatto inizialmente premio, e così i tassi sono calati ulteriormente, verso i minimi di seduta. Successivamente il movimento è rientrato, e anzi i tassi sono andati a scambiare sopra i livelli pre report. Wall Street è partita con il medesimo tono sonnolento (a livello di indici) che la caratterizzava prima della fiammata di martedì. L’unica differenza è che il Nasdaq è, a margine, più pigro dell’indice generale, e ha scambiato a tratti in negativo, mentre il Russell 2.000 continua a outperformare.

L’azionario europeo ha sostanzialmente tenuto i guadagni rotondi del mattino, con gli indici tornati sui massimi di inizio settimana, anzi, Parigi e Milano oltre, supportate da alcuni dei citati earnings. I rendimenti Eurozone, dopo aver passato il grosso della seduta a calare, verso il finale hanno invertito la tendenza, in simpatia col rimbalzo di quelli USA. Riguardo i cambi, il Dollaro ha accusato la debolezza dei consumi USA a gennaio, anche se il rimbalzo dei rendimenti dai minimi post dato ne ha ridotto un po’ l’underperformance. Coerentemente le commodities si riprendono.

Dopo la chiusura, EU Wall Street continua a lavorare con una volatilità assai ridotta, e l’S&P a incrociare poco sopra la soglia di 5.000 dove pare ci sia una stratificazione di strike di opzioni a fare da campo di gravità. Sembra che la fiammata di volatilità osservata 2 giorni fa sia un lontano ricordo.

Personalmente, resto convinto che siamo di fronte nella migliore delle ipotesi ad una fase di consolidamento, e nella peggiore ad una fase correttiva. Intanto i rendimenti negli USA non sono tornati ai livelli pre CPI. In altre parole il trend di rialzo iniziato a Capodanno,sia pur graduale, è ancora in atto. E vi sono alcuni fattori sui quali il mercato non si sta focalizzando che potrebbero mantenerlo al rialzo, non ultimo il prezzo dei carburanti alla pompa in US.

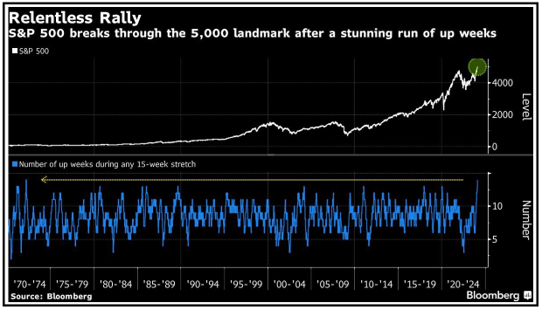

Poi, si stanno accumulando segnali anticipatori di correzione, dall’ipercomprato (14 settimane delle ultime 15 in positivo, miglior record dal 1972), dai citati Hindemburgh Omen e Titanic Syndrome ( vedi lampi di venerdì link ) al collasso della correlazione tra le azioni (vedi lampi di lunedì link )

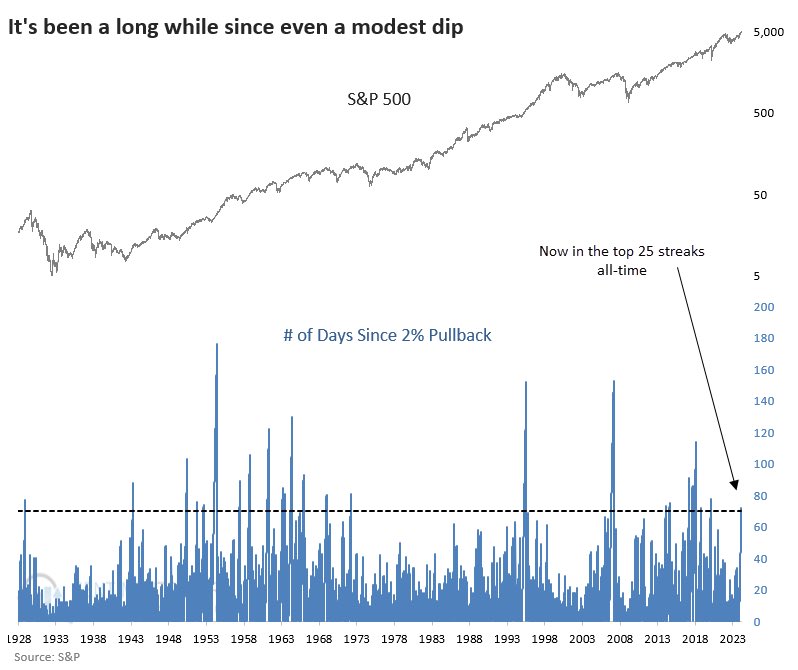

E nonostante la fiammata di ieri,sentimentrader.com rileva come dall’ultima correzione del 2% almeno sia passato un periodo insolitamente lungo.

Infine entriamo in un periodo di stagionalità negativa (notare anche le 2 metà di marzo nella figura).