Italiano

Italiano English

English

NB: Lampi va in pausa 2 giorni e ricomincia Lunedì 28 Novembre

Chiusura positiva ieri sera (martedì) a Wall Street, con l’S&P 500 + 1.36% e il Nasdaq 100, che inizialmente era andato negativo, terminato a +1.48%. Sul fronte tassi la curva si è ulteriormente invertita, con la parte breve succube della retorica dei membri Fed, e le scadenze più lunghe che restano stabili o in lieve calo di rendimento. Il 2 – 10 treasury ha chiuso a -76 bps.

Ieri sera è arrivata la proposta EU per il cap al gas, e si vede chiaramente la difficoltà di trovare un accordo, visto che è stato messo a 275€ per megavatt-ora, molto sopra i livelli attuali, e con la condizione che i prezzi devono eccedere il target per 2 settimane perchè entri in funzione. In pratica nemmeno quest’estate sarebbe entrato in vigore. La Spagna e la Francia hanno già più o meno aspramente criticato la proposta. Nel frattempo il calo delle temperature e la crescente aspettativa di un periodo di freddo stanno supportando i prezzi del gas negli ultimi giorni.

La seduta asiatica ha assorbito, almeno parzialmente, il sentiment USA, con solo il Vietnam, che continua il suo bear market personale, a mostrare un modesto calo. La performance di tutti gli altri principali indici si colloca tra il +0.1% di Shenzen, e il +0.74% dello HSCEI (Hong Kong & Shanghai, China Enterprises), per restare in famiglia. Il Giappone era chiuso per festività.

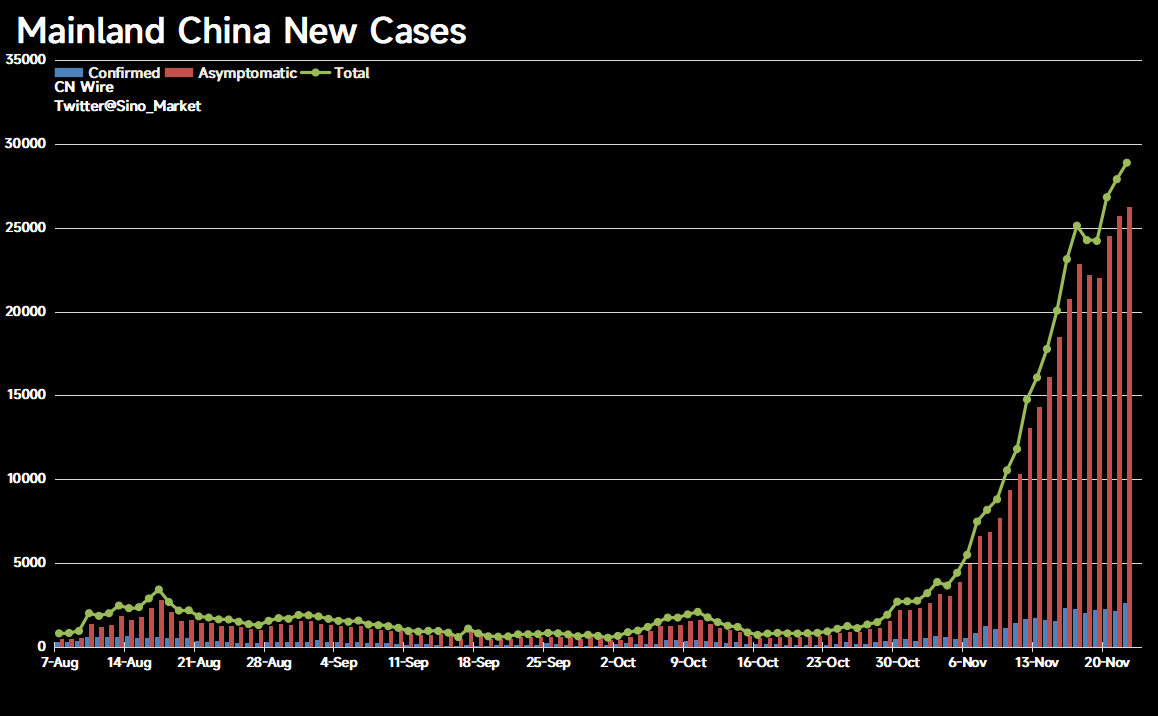

In Cina, come prevedibile, i casi continuano a salire, anche se forse la curva sta un po’ flettendo.

Bloomberg riporta che le principali città stanno correndo ai ripari, con Pechino e Shanghai in prima linea ( link China Tightens Covid Restrictions in Big Cities as Cases Climb) . Alla fabbrica di Iphone di Foxconn ci sono state aspre proteste dei lavoratori, dopo un mese di restrizioni a causa di un focolaio. Secondo il South China Morning Post, che riporta il parere di economisti, l’unico modo per la Cina di raggiungere il target di crescita l’anno prossimo è attenuare la politica “zero covid”. Ma se lo fa si deve preparare ad una “mazzata” sul sistema sanitario ( link China must brace for ‘big blow’ after lifting of zero-Covid policy, economist warns).

Quindi le autorità sono strette tra una crisi economica certa, e una potenziale crisi sanitaria. Nel frattempo, Fitch non vede miglioramento nel settore immobiliare ( link ). Sorprende poco che si continui a parlare di stimolo. E’ da notare che la riserva obbligatoria bancaria è passata in 11 anni dal 21.5% all’11.25%. Non che sia finito lo spazio, ma non è più quello di prima.

*CHINA STATE COUNCIL URGES EXPANDING SPENDING: CCTV

*CHINA NEEDS TO USE RRR CUTS, OTHER MONETARY POLICY TOOLS: TV

*STATE COUNCIL: FOSTER HEALTH PROPERTY MARKET DEVELPMENT

*STATE COUNCIL: ENHANCE SUPPORT FOR PRIVATE COS TO ISSUE BONDS

Oggi era la giornata dei PMI globali. Si è cominciato con l’Australia (il Giappone è rimandato a domani) e i report mostrano un accentuarsi della riduzione dell’attività, con il manifatturiero in rallentamento e i servizi che accentuano la contrazione.

La Reserve bank of new Zealand, al suo meeting ha alzato i tassi di 75 bps, al 4.25%. Sei economisti su 21 si aspettavano solo 50 bps. Il Committee ha ammonito che arriveranno altri rialzi, ma ha aggiunto che l’economia rallenterà nei prossimi mesi.

La seduta europea è iniziata con un tono incerto, e i principali indici a mostrare perdite modeste, forse innervositi dall’impennata del gas, dalla pochezza delle proposte sul fronte cap (anche quella sull’oil russo a 65/70$, in pratica sopra i livelli a cui gira attualmente l’Ural). E poi si attendeva la pubblicazione dei PMI flash Eurozone di novembre.

Che non sono andati nemmeno così male.

Solo i servizi francesi sono passati in contrazione, spingendo anche il dato composite sotto 50. In Germania il miglioramento del manifatturiero e la tenuta dei servizi portano un recupero, anche se il livello resta ben sotto la soglia della contrazione. Il dato Eurozone migliora di 1.5 punti, grazie al manifatturiero, ma anche ai servizi che accelerano. S&P global segnala che anche nel resto d’Eurozone il ritmo di contrazione si è attenuato. Tra i motivi, il miglioramento del quadro su approvvigionamento dei materiali e tempi di delivery, ma anche, a margine, della domanda, anche se i new orders restano in contrazione e l’outlook migliora solo marginalmente e resta depresso. I prezzi sono ancora saliti, ma il ritmo è il più basso da 14 mesi. Lieve rallentamento del ritmo di contrazione in UK.

Non che i numeri abbiano dato particolare sprint agli asset Eurozone. La situazione si è modificata poco rispetto ai livelli pre dai. e gli occhi sono rimasti puntati sui numeri in US nel pomeriggio.

Che hanno prodotto qualche sorpresa.

Andiamo con ordine:

** le richieste di mutuo sono salite moderatamente per la seconda settimana di seguito, ma il livello assoluto resta molto basso, ai minimi dal 97 e la salita è impercettibile.

** I durable goods di ottobre, per contro, sono forti su tutta la linea. Davvero non sembra che gli investimenti stiano rallentando in USA e questo numero ha fatto salire le stime del GDP del quarto trimestre da parte di varie case, anche se siamo ancora indietro e dobbiamo avere parecchi numeri.

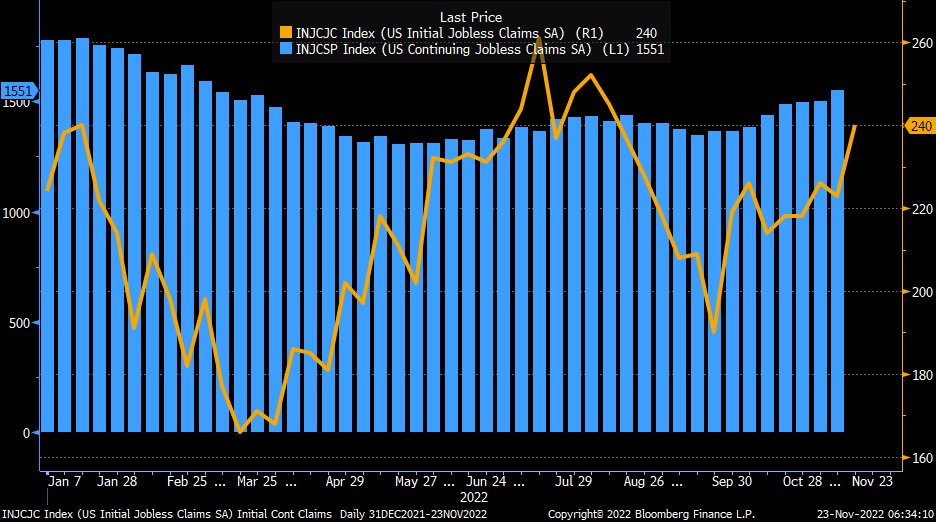

** i jobless claims della scorsa settimana hanno però decisamente deluso, e anche i continuing claims, ovvero il monte percettori, stanno salendo e sono ai massimi da marzo, a mostrare un nuovo inizio di easing della domanda di lavoro.

Vedremo se continuerà o sarà come quest’estate, sostanzialmente un falso segnale. Ma il newsflow sul lavoro sta cambiando, e le condizioni finanziarie non sono quelle di qualche mese fa.

** I PMI flash USA, a differenza di quelli Eurozone, sono usciti orrendi e sotto attese. Si registra la prima entrata in contrazione del manifatturiero dalla primavera del 2020, e i servizi sono tornati a contrarsi sensibilmente. Il livello di contrazione del dato composite è significativo. I new orders sono scesi al ritmo più forte da maggio 2020. I prezzi in entrata hanno rallentato la crescita al ritmo più basso da dicembre 2020 e quelli in uscita al ritmo più basso da oltre 2 anni. La crescita dell’occupazione è risultata solo marginale. E’ però migliorata la confidence delle aziende sull’outlook. negli USA c’è sempre il caveat che sono molto più seguiti gli ISM, che escono a inizio del mese successivo. Certo, il PMI servizi a 46.1 mette un bel downside risk sull’ISM services che a ottobre era ancora a 54.4.

** La U. of Michigan consumer confidence finale di novembre è un po’ migliorata, con le attese di inflazione calate. Continuo a fidarmi poco delle oscillazioni di questa serie, valida solo nel lungo periodo, a mio parere.

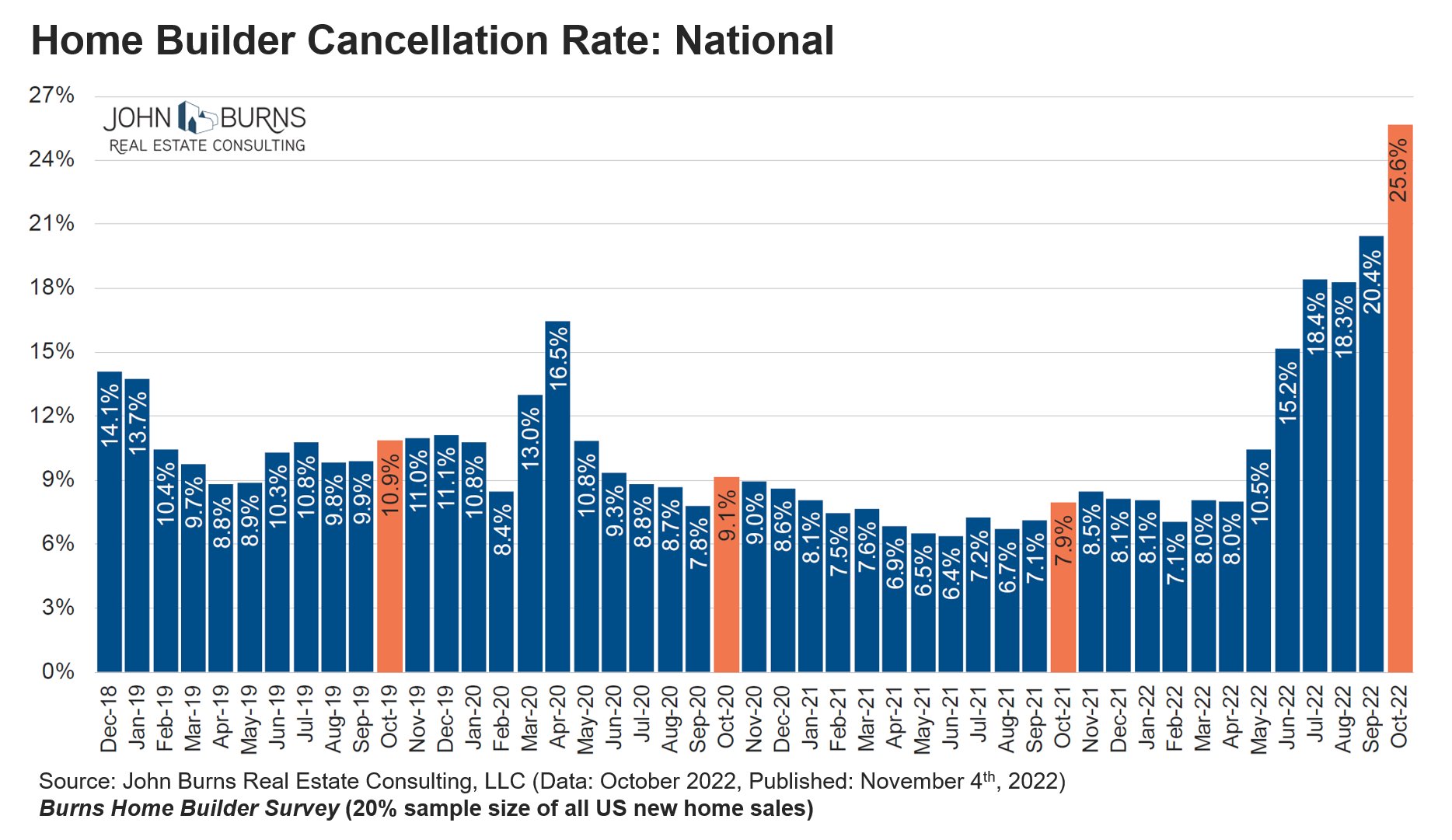

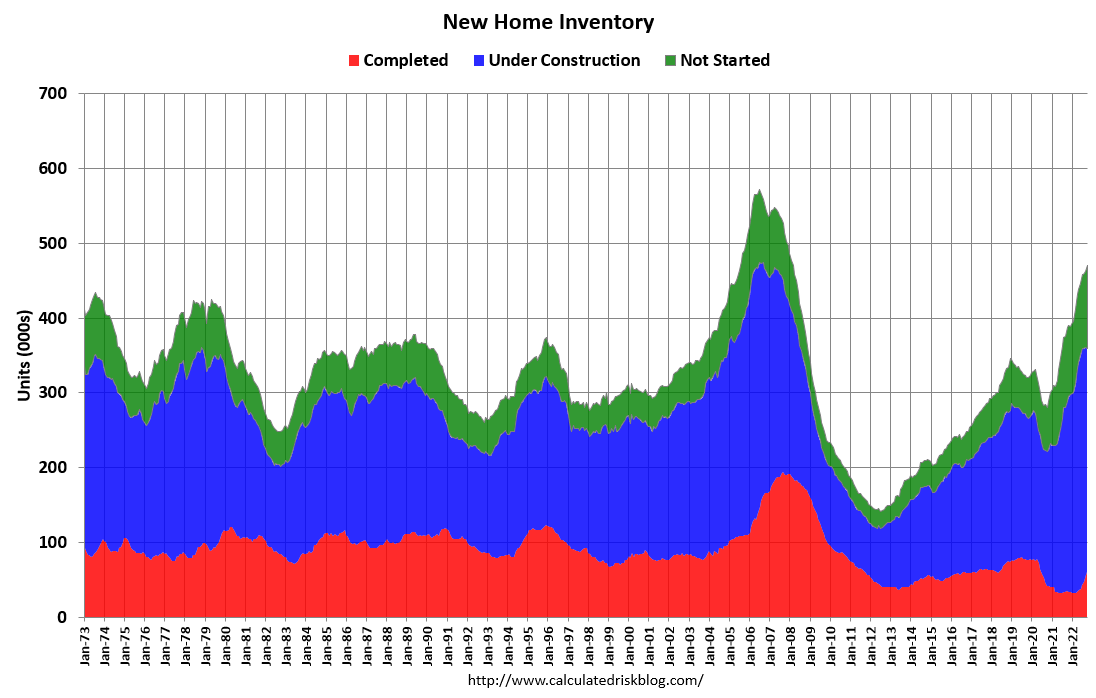

** Infine le vendite di nuove case a ottobre hanno sorpreso clamorosamente al rialzo. Ma gli esperti mettono in guardia contro questi numeri, perchè non tengono conto delle cancellazioni (e infatti i numeri precedenti sono stati rivisti al ribasso).

Le cancellazioni sono triplicate rispetto alla prima parte del 2022 a causa della salita dei mutui e dell’inasprimento degli standards. Ciò porta a sovrastimare le vendite e sottostimare le scorte, che comunque stanno salendo forte a causa della delivery delle case in costruzione.

Il mercato azionario è sembrato trarre, ironicamente, parecchio sollievo dal brutto dato di PMI. Il motivo è il solito: l’attesa che la FED attenui i rialzi dei tassi. Si è infatti materializzato un rally dei bonds, anche quelli europei, con le parti lunghissime delle curve in volo, a scontare crescita e inflazione più basse. La curva USA è arrivata a 80 bps di inversione del 2 10, e anche quella tedesca ha accentuato, scatenando headlines (*GERMAN 2-, 10-YEAR YIELD SPREAD CLOSES MOST INVERTED SINCE 1992). Per dare un idea, la curva swap euro è totalmente invertita dal 12 mesi in poi. I mercati dei tassi continuano a indicare con forza un rallentamento/recessione in USA ed Europa e un rientro precipitoso dell’inflazione.

Giustificato che fosse o meno il rialzo sull’azionario (per questi motivi), la forza si è comunicata parzialmente ai mercati Eurozone, che hanno chiuso una seduta opaca con qualche progresso. Ovviamente l’€ si è avvantaggiato e i rendimenti calano.

Dopo la chiusura europea, il crescente nervosismo per l’incombere delle minute Fed ha limato i guadagni a Wall Street e ai bonds , con gli indici che hanno temporaneamente cancellato i guadagni.

Alle 20 però, il tono delle dichiarazioni dei membri ha per il momento restituito un po’ di verve ad azionario e bonds e indebolito ulteriormente il Dollaro, mentre le commodity recuperano, tranne il petrolio, che ha ripreso il calo, dopo il rimbalzo dei giorni scorsi.

In effetti la view più condivisa nel FOMC sembra essere che il ritmo dei rialzi deve scendere “presto”, mentre solo “vari membri” li vedono fare un picco a livelli più elevati delle precedenti aspettative. Inoltre si parla di lag ed effetti cumulativi dei rialzi e instabilità. Vedremo dove sarà la chiusura, e domani cosa diranno le minute ECB.

*MOST FED OFFICIALS BACKED SLOWING THE PACE OF RATE HIKES SOON

*`VARIOUS’ FED OFFICIALS SAW RATES PEAKING AT A HIGHER LEVEL

*FED DISCUSSED MARKET RESILIENCE IN LIGHT OF UK TURMOIL

*FED OFFICIALS AGREED ON IMPORTANCE OF LAGS, CUMULATIVE ACTION

*MANY FED OFFICIALS SAW CONSIDERABLE UNCERTAINTY ON RATE PEAK

*A FEW FED OFFICIALS SAW SLOWING HIKE PACE REDUCING INSTABILITY

*A FEW FED OFFICIALS WANTED TO SEE MORE DATA BEFORE SLOWING

*SEVERAL OFFICIALS SAW INCREASED RISKS FROM RAPID RATE HIKES