Italiano

Italiano English

English

Scherzo da prete di Powell nella seconda parte della Conferenza Stampa post FOMC. Il Presidente di fronte alla domanda specifica, ha dichiarato di ritenere un taglio dei tassi a marzo “improbabile”. A suo parere la conferma che l’inflazione è in rientro al 2% in maniera sostenibile non arriverà entro il prossimo FOMC. L’impressione che se ne ricava è che, con l’economia US così in forma, e i rischi sempre presenti sullo scenario inflattivo, la Fed non ha alcuna fretta di tagliare i tassi.

Per un mercato che a ieri attribuiva più del 50% di probabilità ad un taglio a marzo questo, se non è stato uno shock, è stato sicuramente un warning. E così l’azionario, che fino a li era rimasto tranquillo, si è inabissato, complice la brutta storia su NY Community Bank, il Dollaro è salito, e la probabilità di un taglio a marzo è calata al 35%. I rendimenti sono calati sulla curva in maniera significativa a causa della risk aversion dominante, che ha gravato un po’ anche su commodities.

L’impressione personale è che i dati di inflazione e/o di crescita richiesti per giustificare un ritorno a prezzare un elevata probabilità di una mossa a marzo debbano costituire significative sorprese al ribasso. Le prime news arrivano oggi con l’ISM, e domani coi payrolls USA di gennaio.

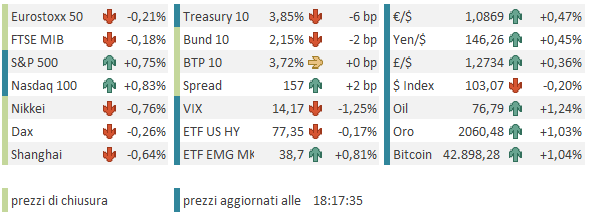

Come accennato sopra, ieri sera le chiusure a Wall Street sono state pesanti, con l’S&P 500 in calo di 1.61%, il Nasdaq 100 del 1.94%, e il Russell 2.000 Small Caps addirittura del 2.45%. In caduta l’indice FAANG (-2.855) penalizzato dai cali di Microsoft ( -2.69%) e Alphabet ( – 7.35%).

La seduta asiatica ha avuto ancora un andamento contrastato. Tokyo ha ceduto, contagiata da Wall Street. Tra l’altro una banca locale, Aozora Bank, ha perso oltre il 20% dopo aver riportato perdite su commercial real estate USA. In altre parole un problema analogo a quello che ha contribuito a piagare la trimestrale di NY Community Bancorp.

Come accennato ieri, la situazione è ben diversa da marzo scorso. Si parla di accantonamenti maggiori, capital ratio, dividendi tagliati, non di default, liquidazione. Però, considerando anche queste news dal Giappone, lo scrutino degli asset bancari, in particolare delle banche regionali USA, e la ricerca negli attivi bancari di tutto il mondo di esposizioni al commercial real estate si intensificheranno. E forse la narrativa per la quale il rialzo dei tassi non sta avendo conseguenza ne risulterà un po’ attenuata.

Modesti progressi per Hang Seng e HSCEI e meno brillantezza per le “A” shares con CSI 300 pressochè invariato e Shanghai Composite in calo. Degli altri indici molto bene Seul, e positive anche Vietnam e Taiwan, mentre in calo sono risultate Sydney e Mumbai, con Jakarta quasi stabile.

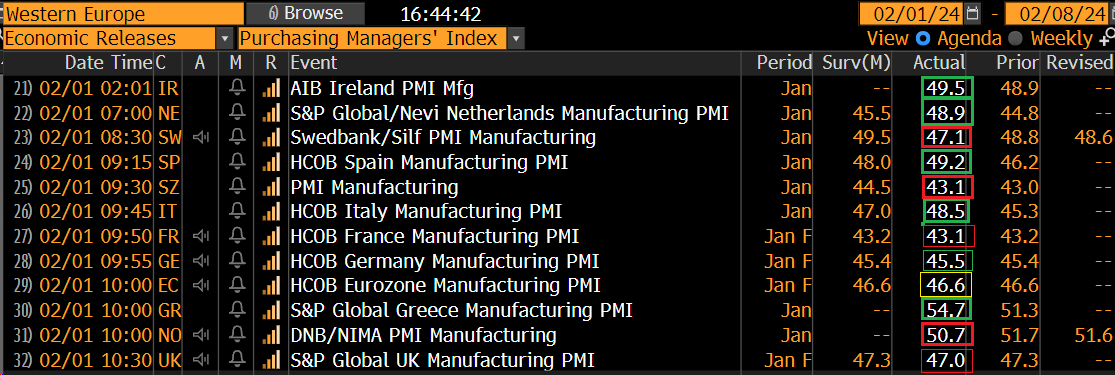

L’argomento macro principe della seduta odierna erano i PMI manifatturieri nell’area.

Nel complesso abbiamo più luci che ombre, con accelerazioni in Indonesia, Sud Corea (che torna a espansione), Malesia, Tailandia, Taiwan e Vietnam. Marginali rallentamenti per Filippine e India.

Il PMI manifatturiero cinese, a differenza di quello ufficiale, si è confermato in marginale espansione sui livelli di dicembre. La differenza deve essere dovuta alla diversa diffusione geografica e di settore: Il PMI di S&P Global è più concentrato sul aziende che risiedono nel sud della Cina, e più export oriented. Non a caso i new orders hanno rallentato nel report, ma gli export orders hanno accelerato. Vedremo lunedì quello servizi, ma in generale l’economia cinese sembra fiacca, ma non in contrazione come livello di attività. E potrebbe anche riprendere un po’ visto tutto lo stimolo che stanno facendo. Il freno viene dall’immobiliare, che ha un newsflow perennemente problematico. Sempre in tema di sentiment verso la Cina, pare che alla nuova survey della Camera di commercio USA Cina ha trovato che l’ottimismo delle aziende USA nei confronti del contesto di business in Cina è migliorato, con il 40% che si dichiara ottimista sui profitti vs un 33% di un anno fa e un 44% che si sente ottimista sulla crescita del mercato ( Link US Companies Turning More Optimistic on China, Survey Shows).

Venendo al quadro generale sul manifatturiero nell’area asiatica, questo sembra in ripresa come altrove, anche se in aggregato è ancora stagnante, se si esclude l’India. Bene anche la bilancia commerciale coreana di gennaio, con export e import sopra attese.

La seduta europea è iniziata in Europa con un tono consolidativo, ma in realtà gli indici fin da subito hanno assorbito bene la debolezza di quelli USA ieri sera, con cedimenti di frazioni di punto. I rendimenti hanno mostrato un rimbalzo, concentrato sulle parti brevi, in reazione all’outcome FOMC, eventualmente con l’idea che se non taglia la Fed l’ECB è ancora meno in urgenza.

Sul fronte macro oggi erano di scena 2 temi rilevanti.

I PMI manifatturieri finali di gennaio nel complesso passano un messaggio simile a quelli dell’Asia .

Abbiamo numeri decisamente migliorati da Spagna e Italia, che sono poi in linea con quanto si intuiva dal confronto tra i dati di Germania e Francia e quello aggregato Eurozone, che infatti non è stato rivisto. Tra le economie minori meglio Irlanda, Olanda, Grecia, e peggio Svizzera, Svezia di nuovo, e Norvegia. Tra i dati già noti in sede flash si fa notare la revisione al ribasso di UK.

Novità anche sul fronte inflazione. Quella Eurozone flash di gennaio ha sorpreso moderatamente al rialzo, come forse era intuibile dai dati tedesco e spagnolo visti i giorni scorsi.

Forte anche il dato olandese, mentre l’Italia ha sorpreso al rialzo ma su numeri che restano davvero bassi.

I dati hanno avuto un modesto impatto sui tassi, anche perchè il mercato aveva mangiato la foglia e si attendeva questo genere di numeri.

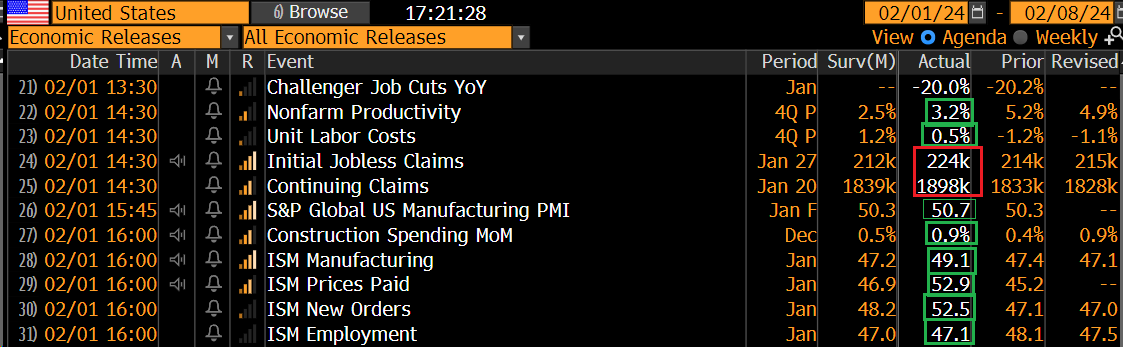

Il focus si è spostato sugli importanti dati in US del pomeriggio.

Cominciando dal primo, il Challenger job cuts di gennaio è calato del 20% rispetto a 12 mesi fa, in linea con Dicembre, ma il numero, attorno agli 82.000 layoffs, è ai massimi da marzo scorso. Sorvolando su produttività e costo del lavoro per unità di prodotto, positivi ma del trimestre scorso, andiamo ai sussidi di disoccupazione, che sono ancora saliti più delle attese, anche come monte percettori. Prima di dire che i disoccupati stanno salendo, aspettiamo qualche altra settimana di numeri. E poi, domani abbiamo il labour market report di gennaio. Il costruction spending ha sorpreso al rialzo a dicembre.

E veniamo all’ISM manufacturing, che, come al solito ha smentito le ultra pessimiste survey regionali, mostrando un miglioramento significativo, un accelerazione dei new orders, e anche un balzo del sottoindice dei prezzi, una cosa che non dovrebbe lasciare troppo tranquilli i bonds.

Ergo rendimenti in rialzo ed azionario chiuso tra i buoni dati macro e il rischio Fed?

Nossignore.

All’apertura di Wall Street gli indici delle banche regionali e lo stesso indice bancario USA, hanno preso a inabissarsi progressivamente e questo ha alimentato domanda di treasury da flight to quality. Così i rendimenti USA hanno preso a calare con focus sulle scadenze più lunghe, trascinandosi dietro quelli europei, e la borsa USA ha visto il suo rimbalzo evaporare in parte, cosa che è riverberata sulle borse continentali.

Gli indici europei vanno a chiudere con perdite moderate (esclusa Parigi) che sottolineano la resilienza a fronte del crash USA di ieri. I rendimenti , che ha metà seduta salivano discretamente sulle parti brevi e moderatamente sul long end, sono stati compressi dalla caduta di quelli USA. La risk aversion ha tirato su l’oro ma ha pesato sul Dollaro, per il crollo dei tassi.

Dopo la campana EU Wall Street ha rialzato la testa, i cali dei rendimenti si sono un po’ ridotti,anche se l’ETF che investe nelle banche regionali USA resta sempre in calo di oltre il 4% , e il pricing di un taglio dei Fed Funds a marzo è tornato sopra il 40%, nonostante le opinioni di Powell. Vedremo come chiuderemo.

Dopo la chiusura siamo di scena con le trimestrali delle ultime Magnificent, Meta, Amazon e Apple. Allacciate le cinture.