Italiano

Italiano English

English

Chiusura marginalmente negativa venerdì sera per l’S&P 500 con un -0.29%.Un po’ peggio il Nasdaq 100 con un -0.58%. In linea le Small Caps del Russell 2.000. Insomma una moderata presa di beneficio dopo un’ottima settimana favorita dalla percezione di un Trump favorevole al negoziato sui dazi (vedi Lampi del 22 Gennaio per contesto ).

Ma nel week end è giunto un nuovo catalyst, in grado di dare una bella scossa al sentiment. Una startup cinese, DeepSeek, aveva rilasciato lunedì la sua nuova versione di Chatbot, e questa è esplosa sulle piattaforme di download, superando quella di OpenAI, perchè pare che fornisca un livello di performance analogo a ChatGPT (chi dice meglio, chi dice un po’ peggio), ed apparentemente ottiene questo risultato senza l’utilizzo dei chip di ultima generazione di Nvidia (In Cina l’accesso è limitato) ma utilizzando quelli di generazione precedente, e con costi di aggiornamento e fabbisogno energetico che sono una frazione di quelli dei Chatbot del big tech USA (apparentemente per istruirla sono bastati 5 o 6 mln$).

Se questo quadro dovesse essere anche solo in parte confermato, l’impatto sul business dell’AI “occidentale potrebbe essere decisamente massiccio. Questi i principali temi che si aprono:

1) Quali diverranno i ritorni dell’enorme ammontare di capitale destinato allo sviluppo della capacità produttiva per i chip di ultima generazione da parte di Nvidia e dei suoi fornitori? L’impatto sulla domanda di questi chip potrebbe essere pesante se non fossero più necessari allo sviluppo dei Chatbot.

2) E tutti gli investimenti fatti dal big tech per i loro modelli di Chatbot iper costosi ed energy Consuming? E quelli fatti per assicurarsi approvvigionamenti di elettricità sufficienti ad alimentare i data center?

3) L’embargo sui chip imposto alla Cina per mantenere il monopolio della tecnologia sull’AI sarebbe stato aggirato con tanta facilità da una piccola start up?

4) la concorrenza cinese è destinata a scatenare una guerra dei prezzi per l’accesso ai servizi dell’A.I. ?

In generale, il rischio è di vedere Nvidia e il big Del Tech US perdere la qualifica di monopolisti, proprio quando gli investimenti fatti nello sviluppo della capacità produttiva hanno raggiunto l’acme. Per produrre questo risultato sarebbe sufficiente che qualcuno dimostrasse di essere in grado di sviluppare una tecnologia analoga in autonomia, e quindi andasse a minare i margini stellari che finora lo status di monopolista ha garantito a Nvidia e C. Se poi veramente questa start up cinese lo ottenesse con l’efficienza e il regime di costi dichiarato, produrrebbe una Caporetto per un settore che ha costruito sulla presunta non aggredibilità dei suoi margini valutazioni assolutamente stellari. Un outcome in grado di fare fare un top agli indici generali, vito quanto fondamentale è stato lo sviluppo dell’AI per sostenerne il trend.

Naturalmente, per inquadrare bene la situazione serve tempo. Per il momento quello su Deep Seek è un parziale atto di fiducia del mercato. Parziale nel senso che, come accennato sopra, prendere come oro colato le notizie del week end implicherebbe ben di più di una correzione a doppia cifra per una manciata di titoli direttamente interessati.

La prudenza è d’obbligo, trattandosi di un azienda residente in un paese in cui la trasparenza non è una priorità. Un paese che ha tutto l’interesse a mostrarsi tecnologicamente all’avanguardia e in grado di rivaleggiare con gli USA, e che è noto per sussidiare pesantemente i business strategici, cosa che rende un po’ complesso valutare i costi effettivi. Il fatto che, da bravo Chatbot cinese, Deep Seek non risponda su argomenti sensibili tipo Piazza Tienanmen o Taiwan, oltre a ridurne l’efficacia e l’obiettività, non aiuta certo la fiducia.

Detto questo, la confidence nel primato tecnologico sull’AI di Nvidia e delle altre Big USA è scalfita, e mi pare improbabile che si possa ripristinare interamente. A meno che la storia non sia destituita di fondamento, dubito che un derating di una qualche entità possa essere evitato. Ma una smentita completa sembra improbabile. A sentire gli esperti, vi è della sostanza nel prodotto di Deep Seek.

La seduta asiatica non ha potuto scontare interamente gli effetti del terremoto sull’AI in quanto Seul e Taiwan, direttamente impattate per l’elevato peso dei semiconduttori, erano chiuse per festività insieme a Jakarta, Sydney e Vietnam. Delle restanti piazze, pesante il Nikkei insieme all’India, mentre le “A” shares cinesi hanno terminato marginalmente negative, e Hong kong e le “H” shares cinesi in buon progresso, per motivi intuibili.

A frenare l’azionario locale cinese, presumibilmente, i PMI cinesi ufficiali calcolati dall’ufficio statistico nazionale, che a gennaio sono risultati abbondantemente in calo e sotto attese.

Il manifatturiero è tornato ai minimi del 2024, segnati a febbraio e ad agosto, interrompendo una serie di 3 letture sopra 50.I servizi, per contro, hanno restituito interamente di dicembre, tornando sui livelli d’autunno. E’ possibile che le festività del capodanno cinese, quest’anno in anticipo (inizia domani, mentre l’anno scorso iniziò il 9 febbraio) abbiano pesato sull’attività. Vedremo e a Febbraio avremo un recupero.

Se non altro, gli industrial profits di dicembre hanno sorpreso in positivo, mostrando una crescita accelerata che sembra indicare un buon livello di attività. Vedremo se verrà sostenuta nei prossimi mesi.

L’apertura europea è avvenuta ovviamente al ribasso, con gli investitori pronti a reagire alla risk aversion presente nei futures USA, Nasdaq 100 in primis ovviamente. Dopo la fase iniziale di selloff, però, la distribuzione settoriale si è fatta progressivamente più articolata, con l’IT sotto pressione insieme all’ electric equipment, che ha depresso il settore industrials, all’energy e ai materials, mentre gli altri settori si sono progressivamente emancipati, a cominciare dai difensivi Consumer Staples, Communication Services, Health Care e i rate sensitive (Real Estate).

Già, perchè, come accennato sopra, le news hanno un impatto negativo principalmente su semiconduttori (in particolare di alta gamma) e indotto, su energia, per via del potenziale calo di domanda dai data center, con focus sulla parte investimenti per aumentare la capacità (Small nuclear reactors, uranio). Un impatto che ha investito anche le commodity, con oil e gas sotto pesante pressione. Infine sono stati colpiti anche settori growth e ad alti multipli (es. Cripto). La particolare distribuzione settoriale di Milano e Madrid, povere di tech e ricche di utilities, banche e altri settori value ha permesso a questi indici di outperformare dalle prime battute.

E poi, ovviamente, vi è un impatto positivo sui bonds, essendo gli sviluppi disinflazionari e forieri di risk adversion.

In mattinata, era prevista la pubblicazione dell’IFO tedesco, che ha sostanzialmente confermato i miglioramento visti nei PMI la scorsa settimana, ma con un enfasi inferiore.

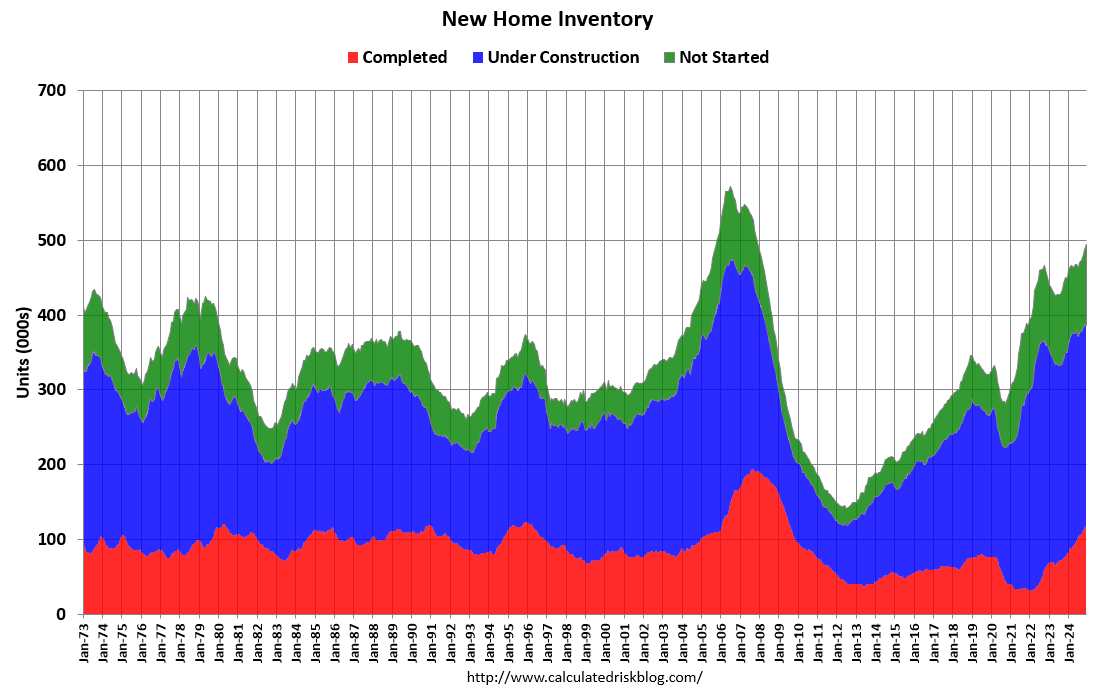

Riguardo i dati USA, il più rilevante sono state le new home sales di dicembre, uscite assai sopra attese.

Si tratta di una serie volatile, ma comunque di recente si nota un recupero dovuto in parte al fatto che le scorte di case in vendita stanno incrementando con l’ampio numero di case in costruzione che sta venendo completato. I prezzi infatti calano moderatamente.

E veniamo all’apertura di Wall Street, avvenuta in abbondante gap down, e con il Nasdaq e le Magnificent 7 a guidare il ribasso. L’S&P ha esordito in calo di un buon 2%, ha tentato un recupero che, per il momento si è fermato ben prima di dimezzare le perdite, e poi è tornato a calare, anche se per il momento i minimi fatti in apertura resistono.

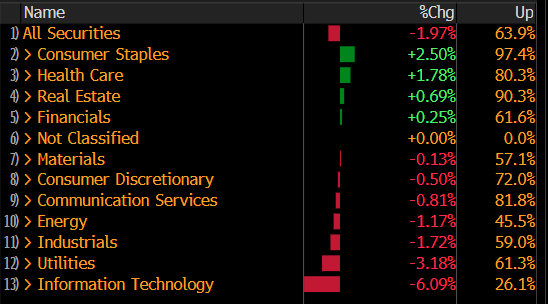

La distribuzione settoriale (riportata nella tabella sotto presa da Bloomberg) è eloquente: è simile a quella europea, con la differenza che le utilities sono zavorrate alla violenta penalizzazione di quelle che riforniscono, o sono destinate a rifornire, i datacenter.

L’ IT riflette assai bene il massacro dei semiconduttori.

Come accennato sopra, i rendimenti calano significativamente, mentre il Dollaro è chiuso tra la debolezza generata dal calo dei rendimenti USA, e il supporto della risk aversion che invece gioca interamente a favore dello Yen.

Le chiusure europee mostrano chiaramente come il tema odierno al momento riguardi molto più gli USA, così come era avvenuto nella fase positiva. Infatti Eurostoxx 50 e Dax se la cavano con cali moderati, il CAC 40 cede 2/3 decimali e Milano e Madrid più o meno finiscono in pari. Anche i cali dei rendimenti sono di entità inferiore nel vecchio continente. Pesanti le commodities, zavorrate dal gas e oil ma non solo.

Wall Street al momento scambia poco distante dai minimi di seduta. Prima di fare considerazioni tecniche aspettiamo le chiusure.

L’agenda della settimana vede abbondanza di appuntamenti importanti.

Domani

Dati: Durable Goods USA di dicembre, Consumer Confidence USA del Conference Board di gennaio

Banche centrali: ECB Bank lending Survey Q4 2024

Trimestrali: LVMH, SAP, Starbucks, General Motors

Aste: Treasury 7y (44 bln).

Mercoledì 29 gennaio

Banche centrali: FOMC di Gennaio, meeting della Bank of Canada e della Bank of Sweden

Trimestrali: Microsoft, Meta, Tesla, ASML

Giovedì 30 gennaio

Dati: GDP USA del quarto trimestre 2024, pending home sales USA di dicembre, jobless claims settimanali, GDP tedesco Q4, indice dei prezzi all’importazione di dicembre, GDP francese Q4, GDP italiano Q4, GDP Eurozone Q4,

Banche centrali: Meeting ECB

Risultati aziendali: Apple, Visa, Mastercard, Caterpillar, .

Venerdì 31 gennaio

Dati: PCE USA di dicembre, Chicago PMI di gennaio

Banche centrali: Intervento di Bowman della Fed

Risultati aziendali: Exxon Mobil