Italiano

Italiano English

English

Ieri sera (lunedì) Wall Street è riuscita a issarsi in positivo nel finale, chiudendo con un +0.16% per l’S&P 500, che, per il momento, non conferma il breakdown della neckline del testa e spalle ribassista sul grafico daily, ma resta sotto la resistenza. Perchè la figura fallisca, proiettando quindi nuovi massimi, serve che l’indice torni a chiudere sopra la suddetta neckline che passa al livello di 5870 punti. Il Nasdaq 100 ha chiuso comunque negativo, frenato dalle grosse capitalizzazioni come Meta, Nvidia e Apple. Marginale rimbalzo anche per le Small Caps del Russell 2.000. Il recupero è stato favorito anche dalla circostanza che i rendimenti hanno chiuso la seduta invariati, cancellando i rialzi visti al mattino.

Dopo la chiusura, su Bloomberg è comparso un articolo recante indiscrezioni secondo le quali il team di Trump starebbe progettando un’introduzione di dazi graduale, al ritmo di 2-5% al mese, un approccio ritenuto utile per ridurre e dilazionare l’impatto sui prezzi, e nello stesso tempo massimizzare il potere negoziale dell’amministrazione americana con i trading partners ( link Trump Team Studies Gradual Tariff Hikes Under Emergency Powers). La notizia è stata accolta positivamente dai mercati, con la presumibile interpretazione che effettivamente un approccio graduale colpirebbe meno i prezzi e i consumi, e che questa strategia, se effettivamente nelle intenzioni del Presidente eletto adottata, confermi che l’obiettivo di Trump non è mettere dazi generalizzati ma negoziare accordi commerciali vantaggiosi, sotto la minaccia di dazi.

La volta scorsa, indiscrezioni sulle sue intenzioni in termini di politiche commerciali sono state rapidamente smentite. Questa volta per il momento tutto tace, e i rumors hanno favorito una seduta asiatica in aggregato costruttiva e trainata da un China Complex in grande spolvero. Questo non ha impedito l’importante controtendenza di Tokyo, che ha mostrato un calo robusto (-1.8%) frenato dalle stesse news su nuove restrizioni all’export di chip in Cina che hanno frenato i semiconduttori sui mercati occidentali venerdì (ieri era festa in Giappone). E poi il vice governatore BOJ Himino ha ribadito che al meeting del 24 gennaio l’opportunità di un rialzo dei tassi verrà discussa.

*HIMINO: DECISION ON HIKE DEPENDS ON INFO THERE BY JAN. MEETING

*BOJ’S HIMINO: TO DISCUSS IF RATE HIKE NEEDED NEXT WEEK

Così, il rendimento del 40 anni giapponese ha superato il 2.75% marcando il massimo dalla prima volta che è stato emesso.

Tra difficoltà per il tech, e una BOJ con la stance restrittiva, la borsa giapponese, a inizio 2025, rivaleggia con il China Complex per la performance peggiore: fa meglio delle “H” shares ma peggio delle “A” shares cinesi. Il massimo de lNikkei risale a luglio 2024, prima della correzione di agosto, e l’indice nipponico è in un laterale tra 38.000 e 40.000 punti da inizio ottobre. L’uscita da questo range dovrebbe ripristinare direzionalità. Io me l’aspetto al rialzo.

Il China complex ha beneficiato sicuramente delle news relative ai dazi, il che ha senso, visto che per la Cina esiste sempre il rischio di vedersi elevare dazi corposi e generalizzati. Oltre a ciò, hanno forse giocato le dichiarazioni della China Securities Regulatory Commission sulla creazione di un nuovo meccanismo per stabilizzare il mercato. Anche se ormai queste dichiarazioni si sono susseguite a ritmi tali da creare un po’ di assuefazione.

*CSRC TO STRENGTHEN MARKET STABILIZATION MECHANISMS

*CHINA CSRC: TO ENHANCE BUILDING MECHANISM TO STABILIZE MKT

*CHINA CSRC VOWS TO STABILIZE MARKET EXPECTATION

La seduta europea è partita con un buon tono, in linea con il sentiment generato dal report di Bloomberg. Oltretutto, quando le piazze EU hanno chiuso ieri sera, l’S&P 500 era ancora negativo, seppure non di troppo, un mezzo punto. I bonds hanno aperto stabili ma nervosi un occhio alla pubblicazione, oggi, del PPI USA di dicembre, l’altro a quella, più rilevante, di domani, con il CPI di dicembre. L’€ ovviamente ha tratto sollievo dalle notizie sui dazi, recuperando un po’ contro Dollaro.

In mattinata le borse continentali hanno accumulato progressi, trainate da banche e tech. Anche i futures di Wall Street hanno accumulato un progresso, anche se nel run up verso il report, questo si è un po’ assottigliato.

Nella tarda mattinata europea è stato pubblicato lo small business optimism NFIB index di dicembre. Questo ha battuto le stime di un buon margine, marcando il massimo dal dicembre 2018, nientemeno. Ora che arriva Trump, si che si sta bene, pensano i piccoli imprenditori, affamati di tagli alle tasse, ed, eventualmente, di politiche protezionistiche.

Come osservato più volte, la NFIB, ovvero la Small Business Association è dichiaratamente repubblicana. Stupisce poco che la sua survey migliori di recente, dopo essere stata depressa per un lungo periodo di tempo.

Detto questo, è interessante notare che, negli ultimi anni decisi, miglioramenti del sentiment degli small business hanno condotto a periodi di robusta outperformance delle small cap sull’indice generale. Vedremo se questa volta succederà lo stesso.

Alle 14.30 l’atteso report sui prezzi alla produzione USA di dicembre. Gli incrementi sono tutti risultati sotto attese, anzi, il PPI core è addirittura rimasto stabile sul mese, a fronte di un incremento atteso di 0.3%.

I dettagli però sono un po’ meno tranquillizzanti. Infatti, tra i sottoindici che entrano nel calcolo del PCE, le tariffe aeree domestiche in particolare hanno fatto un balzo del 4.6% sul mese. La fattorizzazione dei componenti che entrano nel PCE ha fatto salire le stime delle varie case per il PCE di dicembre di un 3/4 bps, sopra 0.2% mese su mese. Sarà anche per questo che l’entusiasmo dei bonds USA (ed Eurozone) alla pubblicazione del dato è rapidamente evaporato, e anche Wall Street, dopo un apertura discreta, ha progressivamente dilapidato i guadagni, terminando in negativo.

Personalmente, ritengo che si tratti, più che di una valutazione dei dettagli del PPI, di nervosismo nei confronti della più rilevante pubblicazione del CPI USA di dicembre, in arrivo domani. Infatti, le attese sono per un incremento mese su mese di 0.4% per il dato headline, e 0.3% per il dato core. Quest’ultimo è uscito a +0.3% (arrotondato al decimale) negli ultimi 4 mesi. In altre parole, dopo aver dato dei segnali di discesa a maggio, giugno e luglio (rispettivamente 0.2%, 0.1% e 0.2%), da 4 mesi il CPI Core USA sale ad un ritmo annualizzato superiore al 3.5%, come mostra il grafico sotto, che riporta l’evoluzione del tasso medio a 3 mesi annualizzato. Il CPI core anno su anno è fermo da alcuni mesi sopra il 3%, avendo arrestato il cammino di rientro.

Già un dato in linea con le attese confermerebbe ulteriormente che nella seconda metà del 2024 il CPI core si è assestato sul un incremento assai superiore al target Fed. Se poi abbiamo un’altra sorpresa al rialzo, sarà difficile scacciare l’impressione che l’inflazione USA abbia ricominciato a salire ancora prima che Trump entri alla Casa Bianca.

Con queste premesse si spiega la debolezza dei bonds USA di recente, e il nervosismo con cui Wall Street approccia il dato.

Personalmente, penso che un report decente, nel senso non sopra attese, e senza dettagli negativi, potrebbe liberare del sollievo sui mercati obbligazionari e anche su quelli azionari. Per non parlare di una sorpresa al ribasso. Chiaro che se il report conferma appieno i timori della vigilia attendersi un recupero è prematuro.

Come detto sopra, Wall Street, dopo essere partita in progresso con le Small Caps a battere la strada, ha perso momentum, passando in negativo e accumulando ribasso fino a mezzo punto.

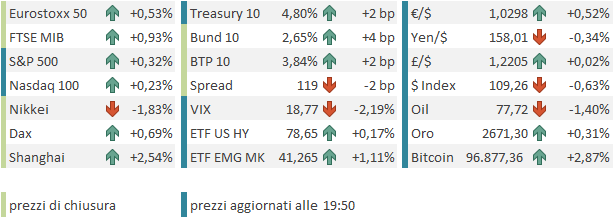

Bisogna dire che l’azionario continentale non ha perso troppo il buon umore. Vero, gli indici hanno ridotto i guadagni e chiuso in generale sui minimi di seduta. Ma conservano discreti progressi, con il settore bancario – l’unico felice di vedere tassi che salgono – a supportare gli indici generali, il che spiega l’over performance del listino milanese, dove le banche pesano tanto.

I rendimenti per contro salgono ancora in Europa, non tanto (dai 2 ai 4 bps sulle scadenze medio lunghe) Ma il rendimento del Bund, ad esempio sale da 9 sedute consecutive, nell’ambito delle quali è passato dal 2.36% del 31 dicembre al 2.65% odierno. Oltre alla correlazione con i tassi USA (e UK) gioca l’enorme ammontare di emissioni che è atterrato sul mercato da inizio anno, oltre che la forza dell’oil che impatta sulle attese di inflazione.

Del sentiment resiliente e del calo del differenziale di rendimento si è avvantaggiato l’€, che chiude verso 1.03 vs un dollaro in assestamento. Tra le commodity le prese di beneficio su oil sono compensate dal recupero dei preziosi e del gas.

Dopo la chiusura europea Wall Street si è scossa di dosso un po’ di nervosismo, con l’S&P che al momento è tornato in positivo.

Come accennato sopra, la chiusura di ieri ha lasciato per il momento senza conferma il testa e spalle ribassista sull’ S&P 500 nel grafico daily illustrato ieri. Ciò detto, finchè l’indice non recupera la neckline in chiusura, il tono del mercato resta consolidativo: non è affatto raro che un mercato testi dal basso l’ex supporto diventato resistenza, prima di proseguire il ribasso. Viceversa se il testa e spalle “fallisce”, nel senso che il supporto viene recuperato, a quel punto la figura tecnica cambia, e diventa una sorta di progetto di flag, con target nuovi massimi.

Con un market mover come il CPI domani, seguito dalle retail sales giovedì, dovremmo ottenere un segnale completo nelle prossime 24-48 ore, direi.