Italiano

Italiano English

English

Un’altra giornata campale ieri sera (giovedì) per Wall Street, con l’S&P 500 in calo dell’ 1.78%, per la seconda volte nella settimana a fare la peggior seduta del 2025 (lunedi aveva fatto -1.76%). Peggio il nasdaq 100 con -2.79%, mentre le Magnificent 7 hanno ceduto il 2.88% e le Small Caps del Russell l’1.63%. Nel pomeriggio europeo c’era stato un tentativi di rimbalzo, quando Trump aveva dichiarato che avrebbe sospeso fino al 2 aprile i dazi sulla parte di beni importati da Messico e Canada che facevano parte del USMCA, l’accordo che aveva sostituito il Nafta. L’esenzione riguarda circa la metà delle importazioni.

Ma il rimbalzo non ha tenuto e l’S&P 500 ha chiuso poco lontano dai minimi. Perchè?

Intanto, è una esenzione parziale, e solo di un mese. Per quanto il mercato possa sperare che venga estesa e integrata, non può esserne certo, visto che per ora i dazi sono attivi sul 50% dei beni, e quelli cinesi sono entrati in vigore senza sconti. La prossima settimana avremo indicazioni su quelli su quelli su alluminio e acciaio, e il 2 aprile è una data importante ( vedi lo schema nel Lampi di ieri per un riassunto delle scadenze).

In secondo luogo, è proprio la comunicazione confusionaria e contraddittoria a innervosire gli investitori, come immagino i CEO di Corporate America e i consumatori. Come fai a fare dei piani e degli scenari se la situazione si modifica a questa velocità?

Quindi i rimbalzi a fronte delle good news al momento si fanno più flebili e temporanei. Anche perchè il newsflow macro inizia a riflettere questo quadro difficile, con anche ieri una serie di dati mediocri in aggregato.

La fiammata di risk adversion di ieri ha impattato sull’Asia stanotte, con perdite pesanti per Tokyo, la borsa più “occidentale” dell’area, e Sydney, e chiusure moderatamente negative per il China Complex, Taiwan e Seul. Completano il quadro Mumbai, invariata, e Vietnam e Indonesia, moderatamente in progresso.

Sul fronte dati, la bilancia commerciale di gennaio/febbraio (aggregata per contenere l’effetto della Golden Week che si sposta da un mese all’altro) è risultata deludente, in particolare per le importazioni. Sembrerebbe una situazione di domanda debole, ma può essere anche, almeno in parte, un effetto di un atteggiamento autarchico dei Cinesi, in risposta all’atteggiamento aggressivo degli USA e del resto dell’occidente. Da un po’ si vedono fenomeni come calo delle vendite di Apple e Tesla e salita di Huawei, Xiaomi e Byd. Non credo che il fenomeno si stia attenuando.

Il media ufficiale Securities Daily ha riportato che la Pboc quest’anno taglierà i tassi dello 0.5%, quindi di più di quanto ha fatto l’anno scorso (0.3%), secondo Wang Qing, capo analista macro Golden Credit Rating. Taglierà anche la riserva obbligatoria di un punto intero secondo Wang.

La seduta europea è iniziata con l’azionario in calo, anche per fattorizzare le perdite di Wall Street ieri sera. Tendenza al calo dei rendimenti, in parte succubi della risk adversion, mentre l’€ ha continuato a salire. Ad alimentare il nervosismo, anche l’incombere del labourt market report USA di febbraio, assai atteso per capire se anche questo si sarebbe accodato alla serie di dati macro USA negativi nell’ultimo periodo.

Per ingannare l’attesa, alcuni report in EU

I factory orders tedeschi di gennaio sono usciti orrendi. Sono però una serie molto volatile, e comunque verranno considerati “old news” alla luce dell’ondata di stimolo in approvazione ( link Merz Is Working to Lock In Support for German Fiscal Shock Plan).

Anche il trade balance Francese non è nulla di meglio.

Buone notizie per contro dalla revisione fonale del GDP EU del quarto trimestre, elevata di ben 0.3% grazie nientemeno che a consumi e investimenti.

Alle 14.30 l’attesissimo report..

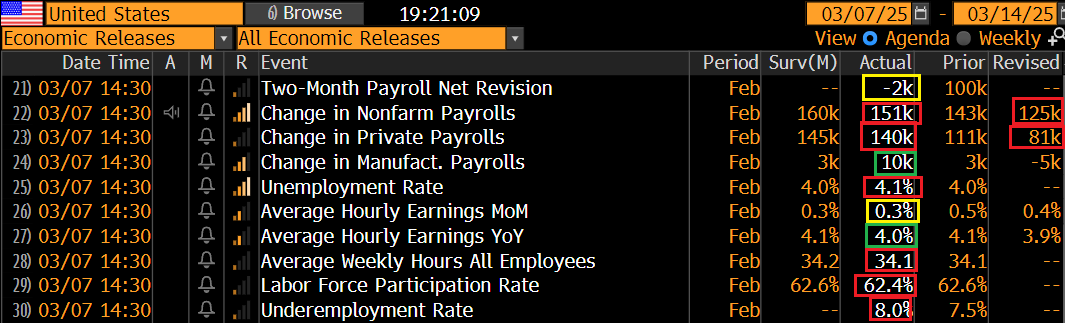

Il disastro è stato evitato, con un numero non troppo distante dal consenso, e una modesta revisione al ribasso di Gennaio. Si nota l’attività del DOGE sugli impiegati pubblici, calati di 10.000 unità contro una salita media del 2024 di 4.0000 al mese. La Household Survey è parecchio più debole, con un calo di 588.000 unità degli occupati, parzialmente compensato da un calo di 385.000 unità della forza lavoro, a far salire la disoccupazione di 0.1% ad un 4.1%. Il grafico mostra che la forza di fine 2024, in base agli ultimi dati, si è un po’ persa, ma per ora le medie mobili non danno adito a grosse preoccupazioni, considerando anche il clima, gli incendi, il Doge etc.

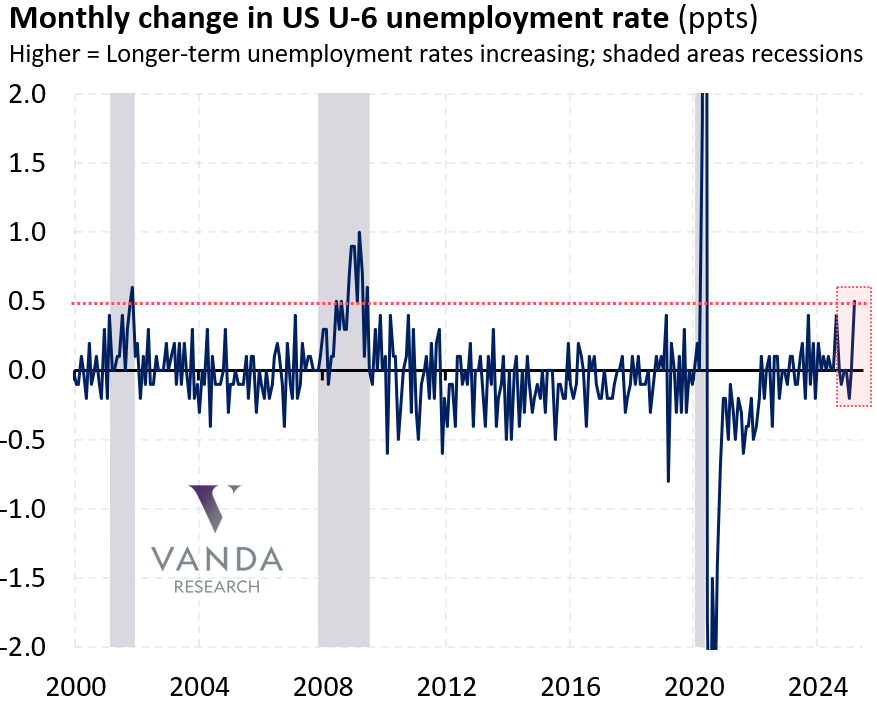

Stabili i salari orari ed in lieve calo le ore lavorate. Se uno vuole proprio trovare in dettaglio preoccupante, può guardare l’indice dei sotto occupati U6, ovvero i lavoratori part time per motivi economici, non dipendenti dalla loro disponibilità. Questa categoria ha toccato l’8% a febbraio, massimo dal 2021, con un balzo di 0.5% mai visto al di fuori di una recessione. magari è rumore, ma da monitorare.

Wall Street ha tentato una partenza al rialzo, ma una nuova ondata di vendite sul tech l’ha respinta al ribasso, facendole accumulare un discreto passivo. La notizia che Putin sarebbe disposto a accordarsi per un cessate il fuoco ad alcune condizioni ha prodotto un breve rimbalzo (*PUTIN SAID TO BE READY TO AGREE UKRAINE TRUCE WITH CONDITIONS). Ma è durata poco, complice una serie di dichiarazioni bellicose di Trump, in particolare verso il Canada.

*TRUMP: WE WILL SHRINK GOVERNMENT, GROW PRIVATE SECTOR

*TRUMP: WANT AUTO PARTS TO BE BUILT, MADE IN US

*TRUMP ON CANADA: WE MAY DO MORE TARIFFS TODAY

*TRUMP ON CANADA: MAY CHARGE THEM WHAT THEY CHARGE US

*TRUMP: MAY DO RECIPROCAL TARIFFS AS EARLY AS TODAY OR MONDAY

*TRUMP: WE’LL HAVE MORE MANUFACTURING JOBS INSTEAD OF GOVT JOBS

*TRUMP: EXPECTING GOOD ECO DATA, REPORTS

*TRUMP ON TARIFFS: THERE WILL ALWAYS BE CHANGES

*TRUMP ON TARIFFS: THERE WILL BE MODIFICATIONS, BUT VERY LITTLE

*TRUMP: HARDER TO DEAL WITH UKRAINE THAN WITH RUSSIA

*TRUMP SAYS HE BELIEVES PUTIN

L’azionario continentale ha chiuso quindi negativo, con il Dax a guidare il ribasso, in quella che sembra un round di prese di beneficio fisiologiche dopo una corsa fenomenale, che lo lascia abbondantemente positivo sulla settimana (+2%). Meno grosse le perdite di Eurostoxx 50 e Cac e ridotte quelle di Milano mentre Madrid riesce a salire. Consolidamento anche per i rendimenti Eurozone mentre l’€ chiude ben sopra 1.08 vs $ una settimana iniziata sotto 1.04%, tanto per dire come sono cambiate le cose in Europa. Al momento il progresso rispetto a venerdì scorso è del 4.5%.

Dopo la chiusura si è fatto sentire Powell da New York, con un discorso abbastanza tranquillo e ottimista, in contrasto con il sentiment attuale, nel quale non ha comunicato concetti particolarmente nuovi.

*POWELL: FED DOESN’T NEED TO HURRY, CAN WAIT FOR GREATER CLARITY

*POWELL: US ECONOMY IS STILL IN GOOD PLACE DESPITE UNCERTAINTY

*POWELL: TARIFFS DRIVING NEAR-TERM INFLATION EXPECTATIONS HIGHER

*POWELL: MANY INDICATORS SHOW JOB MARKET SOLID, BROADLY BALANCED

*POWELL: SENTIMENT NOT A GOOD SPENDING PREDICTOR IN RECENT YEARS

*POWELL: RECENT DATA SHOW POSSIBLE SLOWDOWN IN CONSUMER SPENDING

*POWELL: EXPECT PATH TO 2% INFLATION WILL CONTINUE TO BE BUMPY

*POWELL: FED DOESN’T NEED TO HURRY, CAN WAIT FOR GREATER CLARITY

*POWELL: THE COSTS OF BEING CAUTIOUS ARE VERY, VERY LOW

*POWELL: THE ECONOMY IS FINE, DOESN’T NEED US TO DO ANYTHING

*POWELL: WE CAN WAIT AND WE SHOULD WAIT

Sarà per questi toni, ma più probabilmente perchè l’S&P 500 cedeva quasi 5 punti sulla settimana, similmente al Nasdaq, che è partito un rimbalzo un po’ più convinto, che ha portato gli indici in territorio positivo. Vedremo dove sarà la chiusura stasera.

Dal punto di vista tecnico il quadro si fa interessante, con l’S&P 500 che ha intersecato la media mobile a 200 giorni, che non toccava da 16 mesi (inizio novembre 2023), ma al momento ha reagito bene, il che potrebbe indicare che siamo di fronte ad un possibile recupero, se terminiamo da queste parti o sopra.

Il Nasdaq 100, che ha guidato il ribasso, mostra al momento una figura simile ma non ha ancora recuperato il livello, che per la verità aveva violato ieri in chiusura. Qui il quadro tecnico ha ancora un po’ di lavoro da fare per diventare almeno temporaneamente costruttivo.