Italiano

Italiano English

English

Una giornata d’altri tempi, quella odierna sui mercati.

Ilricordo corre all’autunno 2008, nell’epicentro della Grande Crisi Finanziaria, poco dopo il fallimento di Lehman Brothers. Non ci credete? Date un occhio questo screenshot di headlines di Bloomberg.

Forse è presto per sostenere che il 2008 è diventato la roadmap di questo storno del mercato azionario. Ma sicuramente con oggi ci siamo definitivamente allontanati dal quadro di una normale correzione, anche se la scorsa settimana già si intuiva bene.

Cosa è successo?

Da un lato, le notizie sul decorso dell’epidemia diventano sempre più cupe. I casi al di fuori della Cina continuano ad aumentare. L’italia ha superato la Corea del Sud e si colloca dietro la Cina sulla base dei numeri ufficiali, con un elevato numero di vittime che sembra indicare stress del sistema sanitario, una circostanza che appare anche da numerose testimonianze. Le misure contenitive adottate in Lombardia hanno trovato sui media internazionali lo spazio che avevano trovato quelle di Wuhan (16 milioni di italiani isolati, etc). Altri paesi europei stanno mostrando dinamiche simili a quella italiana una settimana fà, mentre in USA lo Stato di New York è stato il secondo a dichiarare emergenza. Ormai gli investitori hanno mangiato la foglia, e sanno che quelle italiane, con relativa ricaduta economica, non resteranno misure isolate.

Qualche notizia ha anche un tono più costruttivo. In Corea, dove da subito hanno effettuato test a tappeto e adottato misure, i numeri stanno migliorando (165 casi oggi, con 3 vittime). In altre parole le misure di contenimento impattano.

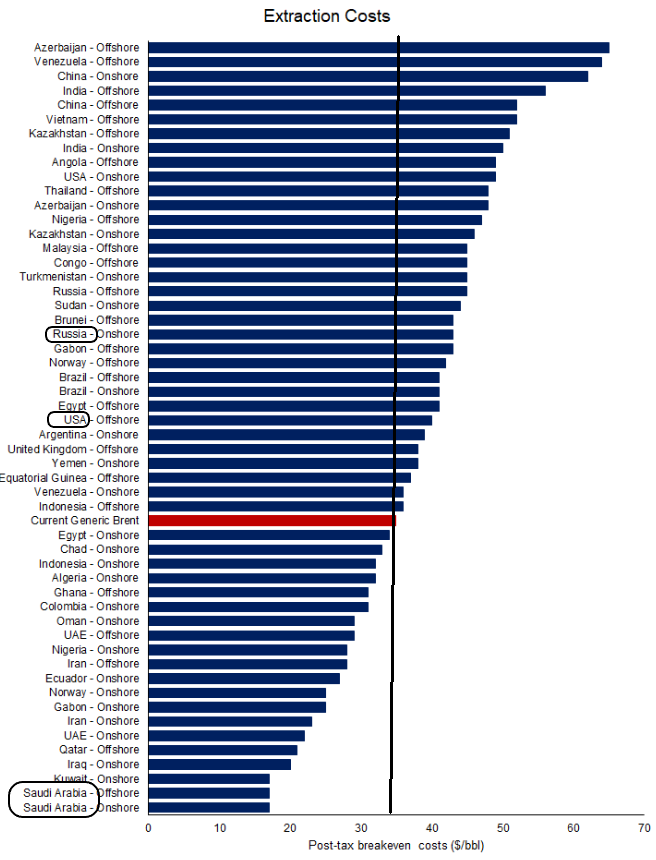

Ma i mercati non sono dell’umore per apprezzarlo. Anche perchè nel week end è arrivata una seconda tegola: evidentemente irritata dal collasso delle trattative all’OPEC, l’Arabia Saudita ha cambiato strategia, e ha deciso di tagliare il prezzo del greggio, allo scopo di guadagnare quota di mercato, ed eventualmente mandare fuori mercato i competitors indisciplinati, una mossa apparentemente ancora più aggressiva di quella che nel 2014 causò un crash del mercato. A giudicare dal grafico sotto, recante i costi di estrazione dei vari produttori, gli Arabi hanno buon gioco.

Il petrolio, che già aveva perso circa il 10% Venerdi sulla scorta della notizia del mancato accordo. Oggi ha aperto in calo del 30%, e chiude la seduta europea in calo del 25%, una performance che rimanda addiruttura alla guerra del Golfo.

Una price war sull’oil proprio adesso non ci voleva.

E’ ancora fresco nella memoria l’effetto che quella del 2014/15 aveva avuto sugli utili del settore (e a cascata su quelli di Wall Street) e sugli spread degli High Yield, si cui il settore oil & gas costituisce un 14%. Il credito aveva già iniziato a patire in maniera significativa l’impatto del coronavirus, e la volatilità sull’azionario, e questa vicenda aggiunge stress a stress. E poi c’è l’impatto sulle aspettative di inflazione.

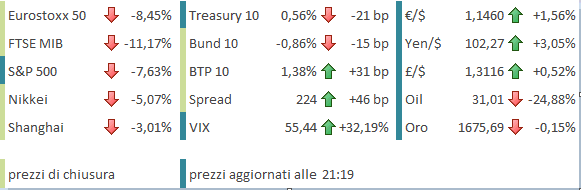

Con queste premesse, l’apertura oggi è stata da brivido in Asia, con i principali indici giù del 4/5/6%. I futures USA sono andati rapidamente a testare il livello di -5% in cui entra il circuit breaker (le contrattazioni vengono bloccate fino all’apertura del contante).

Così, con gli USA fuori gioco fino alle 14.30, a sopportare il peso delle vendite, e della risk aversion, sono rimasti gli indici europei, insieme con il fixed income e i cambi. Inutile dire che la mattinata ha avuto toni da cataclisma, con gli indici principali in calo a tratti del 8/9%, e sospensioni a raffica in particolare a piazza Affari, più penalizzata tra le principali borse, anche se oggi c’era poco da scegliere.

L’estrema turbolenza non si è fermata sull’azionario (e sul petrolio).

Sui cambi, il $ ha ceduto pesantemente contro le funding currency tradizionali (Yen e franco Svizzero) e quelle nuove (€), mentre ha recuperato contro quelle legate all’oil e quelle emergenti. Il Dollar index lascia giù oltre un 1% oggi, a dimostrazione della forza del deleverage.

Ma è sui bonds che la situazione si fa surreale.

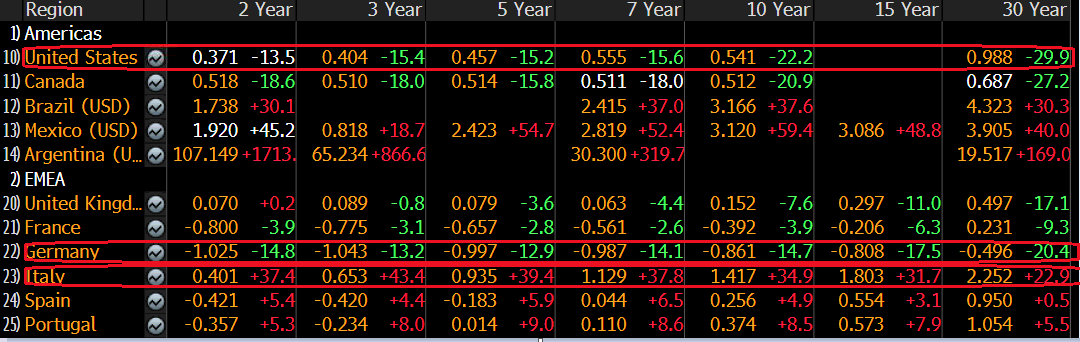

La curva USA si trova interamente sotto l’1%, fino al 30 anni. Quella tedesca, interamente sotto -0.5%. In forte allargamento gli spreads, con il BTP che vede il 10y tornare a 1.8% e lo spread sopra 260, per un balzo di quasi 50 bps. Lagarde, stai ascoltando?

Di seguito, una carrellata di basis points di taglio che il mercato sconta per ogni banca Centrale

US Fed -98bps;

EU ECB -22bps;

GB BOE -51bps;

AU RBA -27bps;

NZ RBNZ: -62bps;

CA BOC : -76bps;

JN BOJ -15bps;

SW Riks: -20bps;

NO Norges: -64bps

SZ SNB -32bps

Balza all’occhio lo spazio in più di cui gode la Fed rispetto agli altri, nonostante i 50 bps appena tagliati.

Un secondo pensiero è che ormai il mercato prezza una “japanification” anche degli USA, con i tassi che calano di altri 75 bps il 18 marzo, e vanno a zero entro la fine del 2020.

Violenti movimenti anche sul credito, con allargamento di rispettivamente 25 bps e 26 bps per Eu e US investment grade, rispettivamente a 105 e 109 (indici Itraxx e CDX) e di 81 bps e 94 bps per i rispettivi HY, a 465 e 536. Gli ETF di high yield hanno ceduto oggi oltre il 4% sia in US che EU.

L’apertura USA ha portato una modesta attenuazione della risk aversion, che però è durata poco, e le chiusure europee sono disastrose, con il Nord Europa + Spagna attorno al -8% e milano con le altre periferiche oltre il -11%.

Wall Street, che può scaricare più sul cambio e sui tassi e gode dei vantaggi illustrati nel Lampi di Giovedì, si aggira al momento poco sotto il -6%.

Detto di cambi e bonds, resta da commentare il silenzio dell’ECB, che contribuisce a innervosire gli investitori. a questi ritmi, Giovedì arriveremo con gli spread in area 300, e le banche a pezzi. Continuo ad attendermi a breve qualche testimonianza che il Coverning Council è al lavoro, ma per ora sono rimasto deluso.

Che può fare, peraltro, la Banca Centrale, visto che tra i suoi tools non c’è un vaccino? almeno evitare che ai danni causati da epidemia, misure (e Arabi) si aggiungano quelli di un uteriore inasprimento delel condizioni finanziarie dovuto a aumento spread e crash delle banche.

Nella pratica potrebbe annunciare:

** un nuovo schema per garantire liquidità alle banche senza balzelli o condizioni

** uno schema per favorire il rifinanziamento delle aziende dei settori più colpiti

** Un aumento della size del QE per supportare gli spreads.

Sullo sfondo, diventano più probabili varianti di helicopter money e cancellazione dei debiti, per i quali ci vuole però tempo.

Cosa aspettarsi per i prossimi giorni? Difficile dirlo.

La situazione fondamentale resta pesante e piena di incognite. L’analisi tecnica tradizionale offre pochi riferimenti con una price action del genere. Il quadro è comunque caratterizzato da un ipervenduto di breve siderale, e i livelli di stress sono superiori a quelli degli anni passati, compresi 2011 e 2018, come mostra il Vix, che oggi è salito sopra 60 per la prima volta dal 2008, e segna al momento 55.

Personalmente, mi aspetto, nel breve, un decorso come quello post Lehman, osservato nelle settimane tra Ottobre e Dicembre 2008 evidenziato nel grafico. Ovvero un consolidamento caratterizzato da estrema volatilità ed eventualmente nuovi minimi, ma anche rimbalzi bruschi, e senza una decisa direzionalità, almeno nel breve.