Italiano

Italiano English

English

Chiusura positiva ieri sera (mercoledì) per Wall Street, con l’S&P 500 in progresso dell’ 1.08%, il Nasdaq 100 dell’1.3%, il Russell 2.000 dell’1.57% e le Magnificent 7 dell’1.67%. In realtà la chiusura è avvenuta ad una certa distanza dai picchi di seduta, occorsi poco dopo l’inizio della conference di Powell (l’S&P 500 ha toccato il +1.7%, a causa di un ripiegamento nell’ultima ora e mezza. Eventualmente l’euforia per la riduzione di 20 bln al mese del ritmo del quantitative tightening è stata temperata dalla constatazione dei motivi che hanno spinto la Fed a usare toni dovish, ovvero la preoccupazione per il quadro macro implicita, tra le altre cose, nella sforbiciata alle stime di crescita e all’incremento di quelle di inflazione per l’anno in corso. Modifiche che sanno un po’ di stagflation risk. I rendimenti Treasury invece hanno mantenuto interamente i cali post Fed.

In nottata Bloomberg ha riportato che il Canada sta pensando di cooperare maggiormente con l’Europa in tema di difesa, e mettere a disposizione del vecchio continente le sue riserve di minerali critici, in risposta al deterioramento delle relazioni con gli USA e al disimpegno di questi ultimi in termini di difesa ( link Canada Seeks Defense Ties and Deals With Europe as US Pulls Back ). Non è proprio una novità, ma comunque un segnale del progressivo compattamento dei paesi del G7 a fronte dell’atteggiamento di Trump.

La seduta asiatica ha avuto un tono contrastato, con Taiwan, Sydney, Mumbai e Jakarta oltre l’1% di progresso, Seul solo marginalmente positiva, Tokyo e Vietnam al palo, Shanghai e Shenzen moderatamente negative e Hong Kong e HSCEi in calo di oltre il 2%. La pesantezza delle H shares ha a che vedere con (infine) prese di beneficio sul tech (Hang Seng Tech – 3.4%) dopo un rally forsennato nell’ultimo periodo: + 30% da inizio anno compreso il calo odierno, a fronte di un -5% del Nasdaq (vedi lampi di ieri).

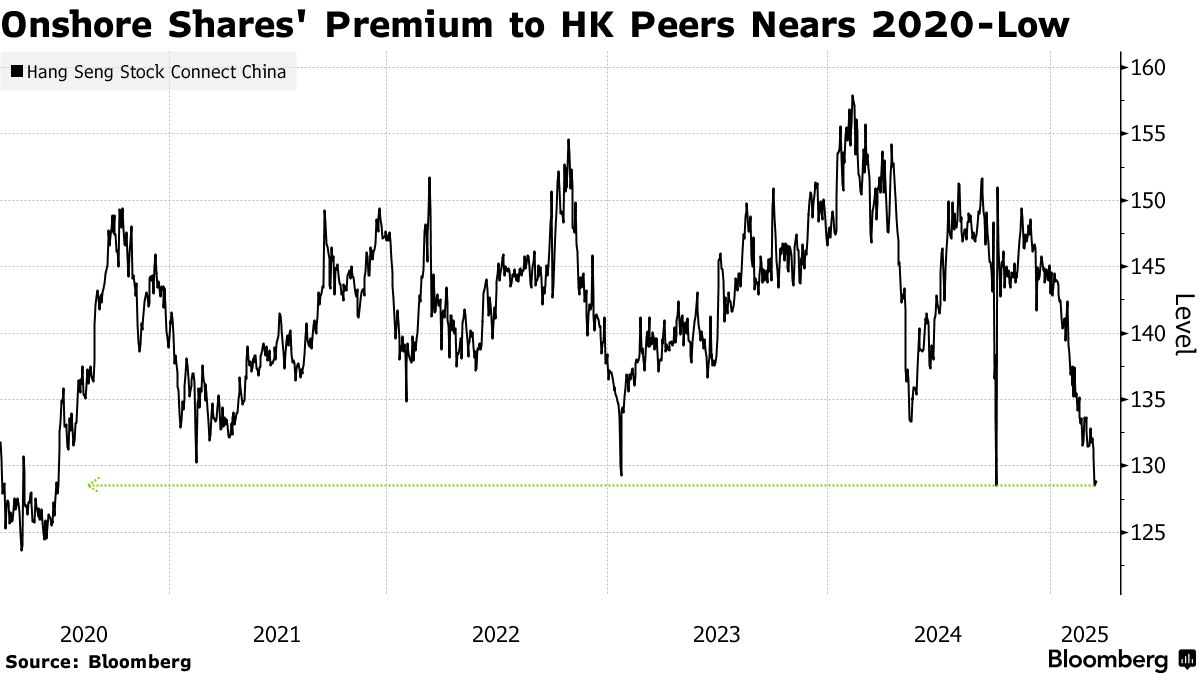

Le prese di beneficio odierne lasciano Hang Seng e HSCEI a oltre +20% da inizio anno. Per contro Shanghai e Shenzen non arrivano a + 2%. Il motivo è, diciamo, noto. Hang Seng e le “H” shares in generale sono pieni di grosse aziende, banche e tech, quotate in un mercato accessibile agli investitori istituzionali, cosa che ha facilitato lo sviluppo della fase di euforia per il tech e, prima, per lo stimolo fiscale. Le “A” shares sono per lo più aziende di medie dimensioni, più legate all’economia interna cinese, più tradizionali come business, e meno accessibili agli investitori esteri per via delle limitazioni. Come composizione le possiamo considerare come le Mid Cap e le Small Cap USA, che come noto hanno partecipato al rally di Wall Street molto meno del tech e delle big cap. Si può dire che abbiamo un po’ una replica di quanto visto negli USA negli ultimi 2 anni e mezzo.

Sull’argomento divergenza “A” shares – “H” shares è intervenuto Bloomberg, osservando che, grazie all’impatto di Deep Seek (ma anche i successi di BYD, Ali Baba etc) sulle seconde, con le prime rimaste al palo, il premio al rischio offerto dalle “A” shares è ai massimi rispetto a quello delle “H” shares, da 4 anni, e su livelli che hanno storicamente prodotto un pullback.

La debolezza cronica (in relativo) di Shenzen e Shanghai, ha a che vedere, oltre che con il discorso del tech e dell’accessibilità fatto sopra, con i dubbi sulla reale consistenza del supporto ai consumi riveniente dallo stimolo fiscale deciso. Se si tratta di un bazooka, qualcosa in grado di far salire i redditi dei cinesi e quindi la capacità di spesa, allora l’economia ne beneficierà significativamente. Se invece Pechino dovesse proseguire con la politica di incentivare questo o quel bene e offrire vaucher spendibili in questo o quel prodotto, allora l’effetto sarà solo di spostare la domanda esistente tra i settori, ma non se ne creerà di nuova. La cronica mancanza di dettagli nelle misure annunciate sta rinforzando il dubbio che nulla cambierà veramente, e quindi contruibuisce a frenare gli indici locali. Personalmente, continuo a pensare quello che pensavo nel corso del 2024, prima della svolta di politica monetaria e fiscale di autunno. Il presidente Xi non ha scelta. Con l’immobiliare in crisi, le infrastrutture del paese ormai ridondanti e la trade war a danneggiare il canale estero, l’unico modo di raggiungere i target economici è far aumentare la quota di consumi interni nell’economia. Per cui mi aspetto che, se non un bazooka, sarà uno sforzo serio. Magari servirà altra sofferenza economica per far giungere le autorità alle medesime conclusioni.

La seduta europea è partita con un tono opaco. I titoli della difesa sono ancora stati bersagliati dalle prese di beneficio e in generale il Dax ha continuato a vedere un “sell the news” post approvazione del pacchetto. D’altronde oramai il tema dello stimolo è, nel breve, scontato, mentre andiamo ad affrontare il tema dei dazi, con il famigerato 2 aprile che si avvicina, con il suo carico di incognite.

Coerentemente, i rendimenti hanno iniziato la giornata in discesa, insieme con l’€ anche lui accomunato nelle prese di beneficio sul tema european exceptionalism che ha dominato da inizio anno.

Sul fronte dati, non molto stamattina. Dati del mercato del lavoro UK abbastanza in linea con le attese a gennaio febbraio.

In compenso, era una giornata da banche centrali:

** La Lagarde ha parlato a Bruxelles dicendo poco di nuovo.

*LAGARDE: DISINFLATION PROCESS IS WELL ON TRACK

*LAGARDE: TRADE IS MAKING EURO-AREA OUTLOOK HIGHLY UNCERTAIN

*LAGARDE: ECB NOT PRECOMMITTING TO RATE PATH, WILL RELY ON DATA

*LAGARDE: TRADE FRICTIONS DETRIMENTAL TO GLOBAL GROWTH, WELFARE

*LAGARDE: ECB MUST REMAIN VIGILANT IN LIGHT OF TRADE UNCERTAINTY

** La Swiss National Bank ha tagliato i tassi come da larghe attese giustificando la mossa con il calo dell’inflazione. La banca ha naturalmente citato le incertezze per l’outlook rivenienti dalla trade war.

** La Riksbank (Banca Centrale svedese ) ha lasciato i tassi invariati, e dato una guidance di stabilità, derubricando a temporanei i recenti aumenti dell’ inflazione. Ha notato però i rischi derivanti da “sviluppi all’estero, dall’attività economica svedese e dal tasso di cambio della corona”

** La Bank of England ha anch’essa lasciato i tassi invariati, ma rispetto allo scorso meeting solo un membro ( Dhingra) ha votato per un taglio da 25, mentre la volta scorsa a febbraio in 2 avevano votato per un taglio da 50 bps (il taglio era stato da 25). Il Membro Mann ci ha ripensato e ha votato per no change. Questo soprattutto ha conferito un aria hawkish al meeting, e i tassi UK hanno reagito salendo.

In mattinata la risk adversion è aumentata con il Dax giunto a perdere quasi 2 punti.

Qualche dato in US:

Nessuna nuova dai sussidi di disoccupazione che restano stabili su livelli buoni (un po’ in rialzo il monte percettori). Il Philly Fed è uscito sopra attese di poco. Ma quello che ha attirato di più è l’ulteriore salita del sottoindice prezzi pagati a 48.3, massimo da luglio 2022.

Le existing home sales hanno sorpreso in positivo a febbraio, un report che attenua un po’ la sensazione di cedimento dell’immobiliare che si avvertiva di recente.

Nel primo pomeriggio è giunta la notizia che l’EU ha rinviato l’applicazione dei dazi sul Whisky americano, quelle contro cui Trump aveva tuonato che avrebbe messo 200% su vini e prodotti agricoli EU. L’idea sarebbe di permettere ulteriori trattative. Oppure di aspettare per vedere che succede il 2 aprile. La Casa Bianca ha subito cantato vittoria (*LEAVITT: EU PAUSING WHISKEY TARIFF IS TAKING TRUMP SERIOUSLY).

Wall Street è partita in rialzo, ma il movimento non ha tenuto e gli indici sono progressivamente passati in marginale negativo. Gli indici europei, che avevano recuperato un po’ rispetto ai minimi segnati in mattinata, hanno comunque chiuso con perdite significative. Il tornare a parlare di dazi da parte di Trump (“there will be big tariffs”) ha fatto rientrare i cali dei tassi in US e anche in Europa questi sono evaporati in gran parte. per contro l’€ ha mantenuto le perdite della mattinata.