Italiano

Italiano English

English

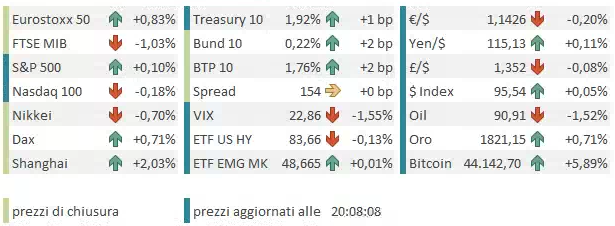

Una discesa finale ha limitato, venerdì sera, i guadagni di Wall Street in chiusura, pur lasciando dei progressi accettabili, specie per il periodo. L’S&P 500 ha preso lo 0.52%, che è sicuramente meno attraente del +1.35% che guadagnava a meno di un ora dalla chiusura, ma resta decente, anche perchè implica un +1.55% per la settimana, la seconda in progresso di seguito. Meglio il Nasdaq 100, che ha preso un 1.33% e un 1.66% sulla settimana.

La seduta asiatica stamattina ha mostrato un aria falsamente costruttiva. Infatti a mostrare le performance migliori sono le “A” shares cinesi, Taiwan, e Ho Chi Min, in altre parole i mercati che hanno riaperto per ultimi dalla festività di Capodanno, e avevano un catch up da fare. Le restanti piazze sono negative come Tokyo e Mumbai, al palo o in marginale calo come Hong Kong, le “H” shares cinesi, Sydney e Seul. Solo Jakarta ha mostrato un progresso decente.

Sul fronte macro, il PMI servizi cinese di gennaio, edizione calcolata dall’internazionale Markit, è calato, ma meno delle attese ( 51.4 da 53.1 e vs stime per 50.5) a indicare, per ora, un impatto dei nuovi focolai covid inferiore a quanto temuto. Le pressioni sui prezzi si sono rinvigorite. Non so se è finita però, anche perchè a quanto rivela il Global Times ( link ), la Cina non ha alcuna intenzione di abbandonare la politica di tolleranza zero per il Covid, il che vuole dire che se aumenteranno i focolai, aumenteranno i lockdown.

I primi dati sull’attività commerciale e il turismo nella settimana del Capodanno mostrano cali rispetto all’anno scorso (-4% di revenues). I livelli pre pandemia sono ancora molto lontani, siamo il 44% sotto (vedi grafico courtesy of Bloomberg).

L’apertura europea ha provato a capitalizzare un po’ la forza di Wall Street di Venerdì, che si era manifestata dopo la chiusura. Ma i rendimenti hanno preso immediatamente a salire, e sono stati presi di mira i governativi periferici, venduti con aggressività per tutta la mattina.

Tra l’altro, nel Week End ha preso la parola il Governatore della Banca Centrale olandese Knot. Notoriamente uno dei più hawkish, Knot ha dichiarato di attendersi che l’inflazione resti al 4% per tutto l’anno e di ritenere che il programma di acquisti debba cessare il più presto possibile. Personalmente gradirebbe un rialzo dei tassi nel quarto trimestre, che potrebbe essere di 25 bps. Bloomberg ha osservato che il mercato è già oltre questo scenario. Ma è da diversi trimestri che le curve scontano più di quanto indicato dalle banche centrali, e finora sono state queste ultime a doversi adeguare, anche se il pricing della curva €, con i tassi a zero a fine anno, mi pare aggressivo.

L’ennesima fiammata dello spread ha infine avuto un impatto deciso sull’azionario di riferimento: Piazza Affari ha mostrato una sottoperformance diventata gigantesca nel pomeriggio (a tratti quasi 2% vs Eurostoxx 50). D’altronde il rendimento del BTP 10 anni in tarda mattinata saliva di 15 bps, a sfiorare l’1.89%.Penalizzate anche Madrid Lisbona e Atene, in linea con gli allargamenti dei loro governativi, inferiori al quello del BTP. La volatilità sugli spread ha finito con il danneggiare anche le azioni delle banche europee, che finora avevano fatto tesoro delle prospettive di rialzo dei tassi. Naturalmente a soffrire di più sono stati gli istituti periferici. Ma in generale la price action dell’Eurostoxx banks non era quella solita, coi rendimenti in rialzo. Anche la divisa unica è sembrata accusare la volatilità localizzata sugli asset periferici. Sul fronte macro, poca roba, con la produzione industriale tedesca di Dicembre in marginale calo e sotto attese, e l’indice Sentix invece migliore delle attese a Gennaio, ma forse un dato già vecchio, visto cosa ha fatto la svolta ECB al sentiment.

Dalla tarda mattinata in poi, l’azionario continentale ha intrapreso un rimbalzo, che però ha riguardato sostanzialmente l’Eurostoxx 50 e gli indici core (Dax e CAC) mentre quelli periferici, piazza Affari in testa, sono stati molto più pigri nel risollevarsi dai fossi in cui l’aveva precipitati il perdurare dell’impatto della performance della Lagarde sugli spread.

Nel pomeriggio non erano previsti dati in US, e l’attenzione è stata catalizzata completamente dal discorso della Lagarde nel pomeriggio tardo, nella speranza che correggesse un po’ il tiro.

L’apertura di Wall Street ha visto l’S&P tentare a più riprese la via del rialzo e poi quella del ribasso. Il recupero dell’azionario Eurozone è però continuato, con anche gli indici periferici in grado di staccarsi dai minimi di seduta, pur senza cancellare le perdite. A favorire il recupero del sentiment una moderazione dei rialzi dei rendimenti e degli spread nel pomeriggio, anche se l’€ è rimasto abbastanza debole.

Il movimento ha beneficiato il parte del discorso della Lagarde, avvenuto a metà pomeriggio. La presidente ECB non ha modificato il messaggio nella sostanza, ma ha usato toni forse un po’ più prudenti, in particolare quando ha osservato che in Eurozone non si notano i segnali di surriscaldamento visibili altrove, quando ha chiarito che l’ECB deve mantenere la più ampia flessibilità e opzionalità e aggiunto che qualunque modifica deve essere graduale.

** ECB LAGARDE: NO NEED TO RUSH TO PREMATURE CONCLUSIONS – BBG

**LAGARDE: WILL LOOK VERY CAREFULLY AT MARCH PROJECTIONS

**LAGARDE: CHANCES HAVE INCREASED THAT INFLATION STABILIZES AT 2%

**LAGARDE: ANY POLICY ADJUSTMENT WILL BE GRADUAL

**LAGARDE: ECB WON’T HIKE RATES BEFORE NET BOND-BUYING ENDS

L’impatto della svolta ECB sugli spread è stato esaltato da 2 circostanze, a mio modo di vedere:

1) il cambio di passo non era stato segnalato efficacemente. Nemmeno la Fed se la è cavata bene, di recente. ma l’ECB era stata perentoria nel rigettare il pricing del mercato fino allo scorso meeting, e Giovedì ha parlato di accelerare sul tapering.

2) in particolare sul BTP si era forse creato un posizionamento lungo in seguito alla conferma di Mattarella al Quirinale e Draghi a Palazzo Chigi, una garanzia di stabilità (che comunque dovrebbe continuare a esercitare effetti benigni).

Non credo che le condizioni di supporto da parte della politica monetaria ECB si riprodurranno tanto presto per i bonds EU: La banca Centrale Europea non è l’unica a inasprire la stance. E’ nel gruppo, cosa che allontana un po’ una eventuale capitulation. Ma a mio parere la curva prezza abbastanza, e non credo che con quanto successo il governing Council a marzo correrà ad accelerare il tapering. In ogni caso l’ECb ha sempre detto che non avrebbe tollerato spinte verso la frammentazione del mercato. Quindi non vedo la volatilità sparire, ma nemmeno lo spread superare livelli come 170-175. Vedremo.

La chiusura europea vede una netta separazione tra gli indici core europe, positivi, e quelli periferici, negativi. In moderato calo l’€, i rialzi dei rendimenti si sono abbastanza contenuti. tra le commodities finalmente giù il petrolio e soprattutto il gas naturale, mentre metalli preziosi salgono bene, insieme alle commodity agricole e anche un po’ i metalli industriali. Wall Street non sembra aver ancora deciso la direzione, ma ha recuperato il passivo accumulato attorno alla chiusura europea.

Sul fronte dati questa settimana è dominata dal CPI USA di gennaio, in pubblicazione Giovedì. Per il resto abbiamo domani lo Small business optimism di Gennaio, i soliti sussidi di disoccupazione giovedì, e venerdì la U. of michigan Consumer Confidence. In Europa, visti gli argomenti di discussione recenti, possono risultare interessanti i discorsi di De Guindos e Lane (Giovedì) e Elderson (Venerdì).