Italiano

Italiano English

English

Ieri sera (mercoledì) Wall Street ha mostrato il primo calo superiore al punto percentuale (S&P 500 – 1.39%) da oltre 2 mesi e mezzo (l’ultimo era stato il -1.57% del 30 aprile 2024). Il tema principale ha continuato a essere la rotazione fuori dal tech, facilitata dalle difficoltà dei semiconduttori (vedi lampi di ieri). La differenza con le sedute precedenti è che il crollo (-3.44%) delle Magnificent 7 è stato tale da affossare anche gli indici generali, con il Nasdaq 100 (-2.94%) a mettere giù la peggior performance giornaliera dal -3.37% del 15 Dicembre 2022, oltre 18 mesi fa. Il Russell 2.000, pur terminando a sua volta in perdita ( -1.06%) ha comunque outperformato il resto. Nelle ultime 5 sedute l’indice delle Small Caps USA è salito di oltre il 9% vs un calo di oltre il 7% per le Magnificent 7 e del 3.5% per il Nasdaq. Non si era mai registrata una outperformwnce del genere a favore del Russell 2.000 su questo orizzonte temporale, dal 1979, anno di creazione di questo indice.

I rendimenti non hanno reagito particolarmente alla risk aversion, con moderati rialzi sulla curva, favoriti dai dati macro positivi, e dalle dichiarazioni ancora dubbiose di Williams e Waller sulla possibilità di tagliare i Fed Funds.

*WILLIAMS SUGGESTS FED IS CLOSER, BUT NOT YET READY TO CUT: WSJ

*WILLIAMS: SEEN ENCOURAGING DATA, WANT MORE IN COMING MONTHS

*FED’S WALLER: GETTING CLOSER TO TIME WHEN RATE CUT IS WARRANTED

*WALLER: NEED `A BIT MORE’ EVIDENCE INF. PROGRESS WILL CONTINUE

La seduta asiatica stamattina ha avuto un mood contrastato. Parecchio pesanti Tokyo e Taiwan, penalizzate dalla componente tech, che ha reagito al crash USA di ieri. Negative anche Seul e Sydney, mentre il China Complex insieme a Mumbai e Vietnam hanno mostrato moderati guadagni.

Sul fronte macro il trade balance giapponese di giugno ha mostrato un surplus a sorpresa, ma di cattiva qualità, export assai sotto attese ma import disastro, cosa che avrà contribuito alla debolezza del Nikkei. In effetti è un segnale di scambi commerciali deboli e domanda interna ed estera loffie.

Bene per contro il mercato del lavoro a giugno in Australia.

L’outcome più atteso però è arrivato a mercati asiatici chiusi. Il Third Plenum del Partito Comunista cinese si è chiuso con un comunicato, nel quale sono state delineate le riforme per i prossimi cinque anni, con un focus su innovazione, urbanizzazione, nuove forze produttive di qualità, controllo del rischio e sicurezza della catena di approvvigionamento. Sebbene il Third Plenum non sia solitamente un’occasione per stabilire le politiche di breve termine, la leadership ha promesso di raggiungere senza esitazioni l’obiettivo di crescita annuale, espandere proattivamente la domanda interna, e aumentare la coerenza tra le varie politiche macroeconomiche.

Queste dichiarazioni, per quanto generiche, non sono banali. Lunedì scorso sono stati pubblicati il GDP del secondo trimestre e i dati macro di Giugno, e si sono rivelati decisamente deludenti.

1.Il GDP del secondo trimestre è risultato significativamente sotto attese e la composizione della crescita risulta di bassa qualità, con un elevato contributo del canale estero e della produzione industriale, e debolezza nei consumi, e la crisi immobiliare che zavorra gli investimenti.

1.Il GDP del secondo trimestre è risultato significativamente sotto attese e la composizione della crescita risulta di bassa qualità, con un elevato contributo del canale estero e della produzione industriale, e debolezza nei consumi, e la crisi immobiliare che zavorra gli investimenti.

2.I dati macro di giugno lasciano intendere un intensificazione di questi problemi, con bilancia commerciale ai massimi storici, produzione che tiene e vendite al dettaglio molto deludenti.

Con il contributo del canale estero già elevatissimo, e messo a rischio dall’avvento di Trump alla Casa Bianca, con relativi dazi e protezionismi, e quello degli investimenti ormai giunto al capolinea (immobiliare in crisi e infrastrutture già ben più che sovrabbondanti) l’unica possibilità di raggiungere il target di crescita nella seconda parte del 2024 sembra legata ad un accelerazione dei consumi. E l’unico modo di ottenerla in tempi ragionevolmente brevi è di utilizzare la leva dello stimolo fiscale, non mediante l’introduzione di incentivi, che hanno solo l’effetto di spostare la spesa da alcune categorie di beni e servizi ad altre, ma per incrementare il reddito disponibile dei consumatori. Per cui è importante che nel comunicato sia stata esplicitata la necessità di raggiungere il target. Questo aumenta di parecchio la probabilità di vedere nuove misure nelle prossime settimane.

La seduta europea è cominciata con in sentiment nervoso, con gli indici inizialmente in negativo all’apertura, e poi in graduale recupero. Oggi non erano previsti dati rilevanti in Europa, ma nel primo pomeriggio c’era il meeting ECB. I mercati lo hanno approcciato con l’azionario in recupero, i tassi in moderato rialzo e la divisa unica stabile ma nervosa.

Il meeting non ha prodotto particolari sorprese. Come da attese i tassi sono stati lasciati invariati. Nello statement si è chiarito che gli ultimi sviluppi su crescita e inflazione sono in linea con lo scenario illustrato a giugno, e che l’approccio resta data dependant. Nel Q&A la Lagarde ha dichiarato che i rischi sulla crescita sono al ribasso, e che il meeting di settembre (in cui si avranno le nuove projections) è “live”, ovvero è assolutamente possibile che taglino, ma non c’è alcun che di preordinato.

Eventualmente, l’osservazione che gli sviluppi sono in linea con lo scenario di giugno, il fatto che i rischi su macro siano visti al ribasso, e la constatazione che settembre è “live” conferiscono ad uno dei meeting ECB più insulsi del recente passato una connotazione leggermente dovish, che si è riflessa nel calo della divisa, e nella correzione dei rendimenti seguiti a statement e conferenza.

Negli USA, un paio di report macro.

I sussidi di disoccupazione son tornati a salire sia come richieste settimanali che come monte percettori. Per questa settimana evitiamo di trarre troppe conclusioni visto che ci può essere stato un effetto dell’uragano Beryl.

Il Philly Fed è uscito sopra attese e i sottoindici sono robusti, con new orders +22.9 a 20.7 ed employment +17.7 a 15.2. I prices paid sono calati (-2.7 a 19.8), ma i prices received sono saliti bene (+10.5 a 24.2). Lunedì l’Empire NY manufacturing era rimasto invariato sui livelli, moderatamente negativi, di giugno. Vedremo come usciranno le altre survey manifatturiere regionali, ma recente mente questi report sono stati poco d’aiuto.

Wall Street ha tentato il rimbalzo, ma questo è rapidamente abortito, ed è passata in negativo. La novità è che oggi il passivo è più equamente distribuito, con i vari indici a mostrare cali simili, tranne le Magnificent 7, in marginale positivo al momento trainate dai rimbalzi di Nvidia e Tesla.

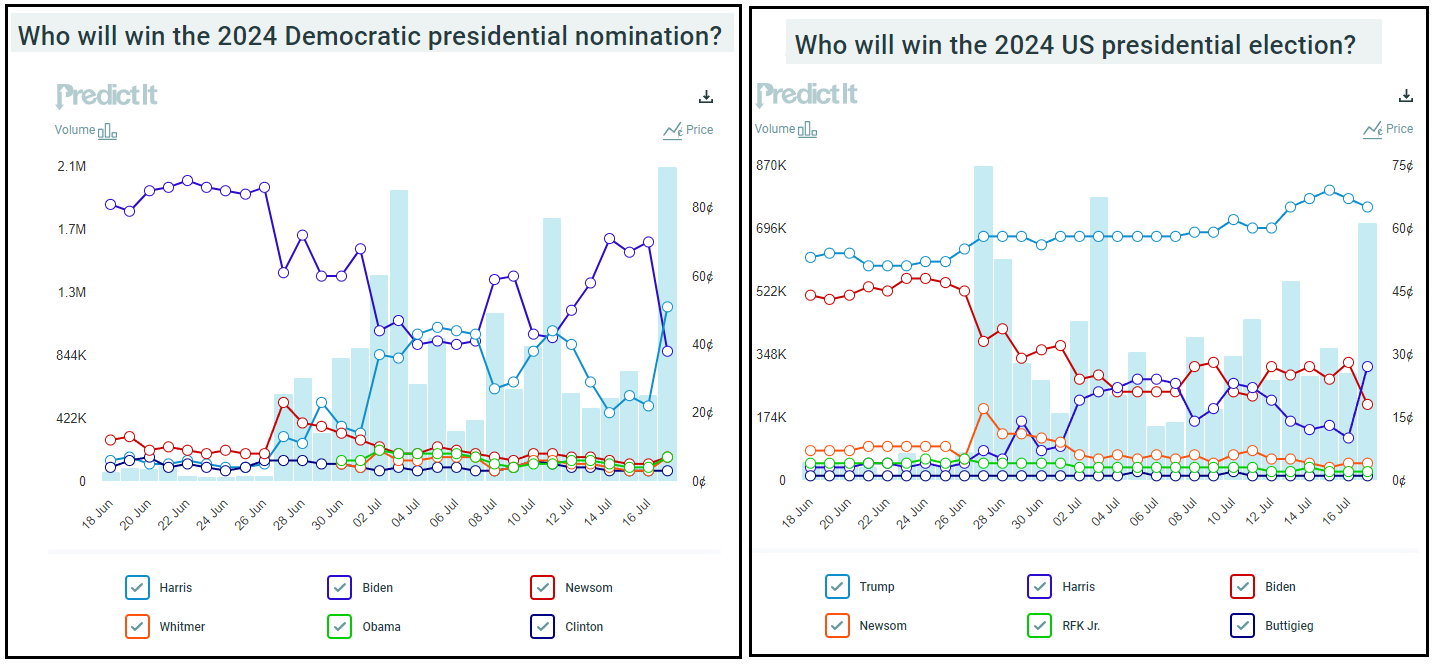

Volendo trovare un catalyst per questa ulteriore debolezza, che come osservato ieri può comunque essere ascritta a precise motivazioni tecniche, si può forse guardare alle presidenziali USA, dove sembra che sia (infine) imminente un avvicendamento per la corsa alla Casa Bianca. I report dei media segnalano con insistenza che Biden sta considerando di ritirarsi dalla corsa, dopo aver contratto il Covid, e aver ricevuto raccomandazioni private di sgombrare il campo dalla Pelosi ( che è più vecchia di lui di 4 anni ma decisamente più presente), dal leader della maggioranza democratica al Senato Schumer e dal leader della minoranza democratica alla Camera Jeffries.

La cosa è stata immediatamente registrata dai Bookmakers, con Predict it che ora vede più probabile la Harris come candidata. E per effetto di questa novità le probabilità di vittoria di Trump risultano un po’ calate.

Non credo che il primato di Trump sia per ora in pericolo, ma certo ogni cambiamento apre a nuove possibilità (E se il Dems trovassero un candidato credibile?). In generale, quanto basta per produrre forse qualche presa di beneficio sul Trump trade, con l’azionario USA che anche oggi sottoperforma quello EU, e banche e pharma che ritracciano. Vedremo dove sarà la chiusura e quali saranno gli sviluppi al Campidoglio USA e sui mercati.

La chiusura europea vede l’Eurostoxx 50 e Il Dax in calo, zavorrati al tonfo di Siemens e dai cali di Sap, e Infineon, mentre gli altri principali indici hanno conservato parte dei progressi della mattinata. Poco mossi i tassi con parte breve stabile e long end coi rendimenti in lieve salita. L’€ cala moderatamente mentre tra le commodity solo oil e gas supportano un po’ il comparto, che cede marginalmente.