Italiano

Italiano English

English

Chiusura marginalmente positiva per l’azionario USA venerdì, con l’S&P 500 in progresso dello 0.20% e il Nasdaq 100 dello 0.09%. Però i progressi sulla settimana sono stati di tutt’altra pasta, rispettivamente del 3.93% e del 5.38%. Inoltre, l’S&P 500 è salito per 7 sedute consecutive (anche se una di solo 0.23 punti, ovvero lo 0.004%) per un totale di 6.82%. Bisogna andare a ottobre 2022, inizio di questo bull market ciclico, per trovare una performance migliore su 7 giorni. Il recupero dai minimi di lunedì 5 agosto, è stato di oltre l’ 8,5% e il vix è calato, dai massimi di oltre 40 punti, il crollo più rapido di sempre.

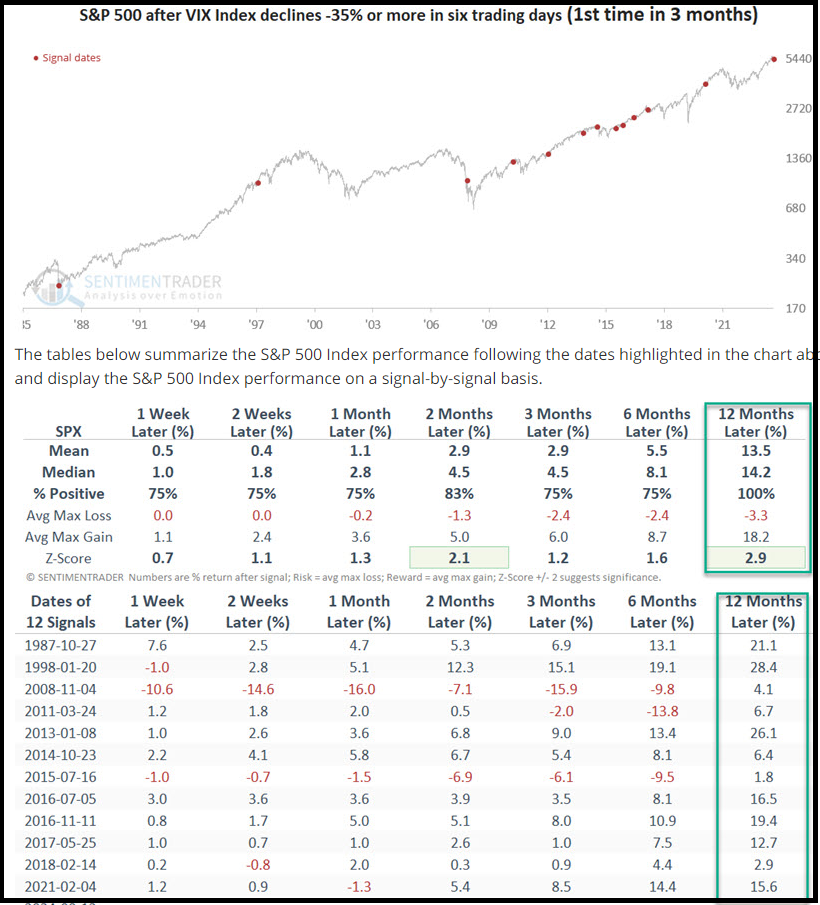

Sentimentrader.com è andato a fare un backtest di tutte le volte che il Vix ha perso più del 35% in 6 sedute, in altre parole quando il mercato è passato da una situazione di panico ad una di relativa tranquillità, in un periodo di tempo assai breve, eliminando gli overlap, ovvero considerando solo le occasioni in cui questo avveniva per la prima volta da 3 mesi. Se in totale le osservazioni dal 1990 (nascita del Vix) sono 25 (quindi un evento abbastanza raro), togliendo le osservazioni consecutive o ravvicinate, queste scendono ad appena 12.

Il backtest della performance dell’S&P 500 mostra che i ritorni successivi sono stati molto positivi sugli orizzonti temporali da 2 mesi in su fino a 12 mesi, orizzonte sul quale in nessuno dei casi si è registrata una perdita.

Solo nel 2008, 2011 e 2015 si è assistito ad un downside significativo nei mesi successivi, recuperato nel semestre successivo.

Questa statistica ci indica che queste situazioni, ovvero fasi di panic selling estremamente effimere, non sono tipiche dei bear market, ma hanno caratteristiche decisamente correttive, non di inversione del trend. Un altra evidenza che offre supporto alla view che avremo nuovi massimi dell’azionario USA nei prossimi mesi. Come dico sempre, a Wall Street i trend prima di invertirsi si indeboliscono. Ora, questa brusca correzione di inizio agosto può essere letta tecnicamente come un tentativo di indebolimento del trend/aumento della volatilità, non come un segnale di inversione ancora. Se nei prossimi mesi la volatilità realizzata (ovvero la frequenza delle oscillazioni) dovesse salire, allora potremo parlare di progressivo indebolimento del trend.

Ciò detto, dopo una serie così prolungata di rialzi, e da mettere in conto che il mercato prenda fiato o consolidi i guadagni, o perfino che testi i minimi, anche se questo del test è uno scenario ormai poco probabile.

Parlando del quadro fondamentale dietro questo rimbalzo continuato del sentiment, la storia è abbastanza semplice. I dati di inflazione sono stati in aggregato benigni, con PPI e CPI di luglio che lasciano intendere un PCE core basso, mentre sul fronte crescita le retail sales hanno ancora sorpreso in positivo, collocando i consumi USA nuovamente su un percorso di crescita, dopo i flop di aprile e maggio. E anche i sussidi di disoccupazione sono tornati a calare. News chiaramente a supporto del caso del soft landing, che era stato messo decisamente in crisi dai payrolls di luglio. Non sorprende il miglioramento degli umori.

Peraltro, sembra che di recente investitori ed economisti si siano fissati sulle serie riguardanti i prezzi, e l’occupazione, ovvero i 2 obiettivi del mandato Fed, ignorando il resto. Per esempio, i dati sull’immobiliare di recente sono stati piuttosto brutti, ma ben pochi ne parlano.

Venendo alla seduta odierna, l’Asia ha avuto un tono contrastato, con Tokyo in significativo calo, insieme a Seul, Mumbai e Sydney poco variate e gli altri indici moderatamente positivi, tranne Hong Kong e HSCEI, a mostrare buoni progressi.

Non è difficile capire l’origine del calo del Nikkei. Lo Yen ha messo a segno un rally violento, raggiungendo un progresso dell’1.7% prima di ripiegare un po’. Difficile capire il trigger del movimento, cosa che rende ancora più sospetta la cosa. Vero, il Governatore Ueda parlerà a Jackson Hole venerdì, lo stesso giorno in cui sentiremo parlare Powell. Il Dollaro attraversa una fase di debolezza, e Bloomberg rivela che gli Hedge Funds sono diventati positivi sulla divisa giapponese (Hedge Funds Turn Bullish on Yen After Carry Trade Blow-Up link). Ma non c’è nulla di specifico per oggi.

Viceversa, per una volta le “H” shares outperformano insieme a Hong Kong. Vista la debolezza dei dati cinesi di luglio, si intensificano le narrative e indiscrezioni che indicano una crescente propensità delle autorità verso elargizioni di cash ai consumatori, sotto forma di vouchers, come ho sottolineato un paio di volte la scorsa settimana, e come riassume bene questo pezzo di Reuters (China’s faltering growth revives cash vouchers talk link ). D’altronde il Governo cinese ha dichiarato, al termine del terzo plenum, che avrebbe perseguito “risolutamente” gli obiettivi economici. Se va avanti così , quello della crescita lo manca di brutto.

La mattinata europea è partita con una certa circospezione, anche per via della sospetta forza dello Yen. Coerentemente i rendimenti calavano. Successivamente il mercato ha accumulato lentamente progressi, trainato da Consumer Discretionary, Energy, Financials e utilities. Favorito dalla debolezza del biglietto verde, l’€ si è arrampicato fino al 1.106 vs $. Bene anche le commodities, grazie ai metalli industriali.

In mattinata non c’erano dati macro da seguire, ne interventi, per cui il mercato si è posizionato in attesa del pomeriggio.

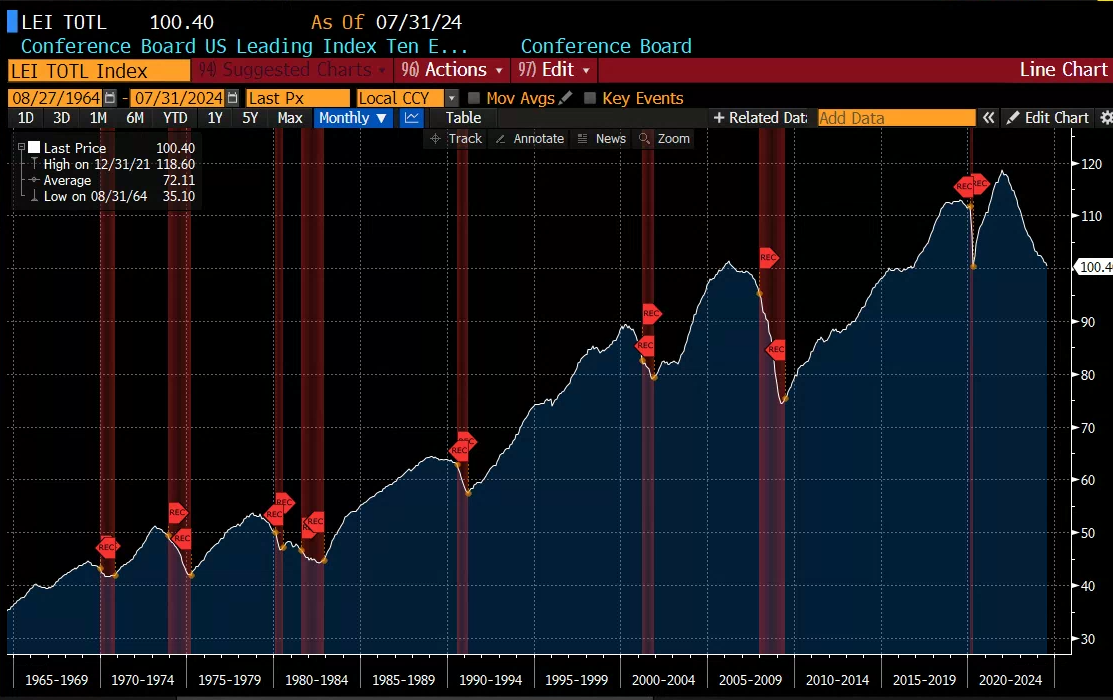

Nemmeno in US erano previsti dati di rilievo. L’unica release era il leading index del Conference Board per luglio, che è tornato a deludere (-0.6 da precedente -0.2 e vs attese per -0.4) allontanandosi ancora dai massimi dai quali dista ormai oltre il 15%. Notare che il massimo calo mostrato da questo indice negli ultimi 60 anni, senza che una recessione seguisse, è stato di circa il 3%. Ma, come si nota dal grafico, questa volta la recessione si fa decisamente attendere.

Wall Street è partita con un progresso marginale ed ha via via accumulato un guadagno moderato, con una price action tranquilla. I rendimenti, dopo qualche incertezza iniziale hanno preso la via del ribasso. Il membro Fed Waller il cui discorso alle 15 poteva fornire un qualche spunto di trading, ha svicolato sostenendo che non avrebbe parlato di economia e politica monetaria. L’S&P sembra avviato verso quiella che sarebbe l’ottava seduta consecutiva di guadagno. Devo consultare gli archivi, ma credo si vada indietro di qualche decennio pima di trovarne una più lunga.

Così, l’azionario europeo chiude con discreti progressi, e il notevole record della nona seduta positiva su 10 totali (Eurostoxx 50). I bonds chiudono con rendimenti in marginale calo, mentre l’€ fa i massimi contro Dollaro dal 28 dicembre scorso. Tra le commodities si conferma la forza dei metalli industriali, e del gas, con l’oro che consolida sopra il livello di 2.500 $ l’oncia, massimo storico segnato venerdì per la gioia delle gold miners shares.

Soffermandoci un attimo sull’oro, il quadro tecnico sembra positivo, con il metallo che sembra sul punto di rompere al rialzo un consolidamento durato 4 mesi abbondanti.

Ancora siamo a rischio di falso breakout, almeno finchè non ci allontaniamo un po’ dalla quota di 2.500$.

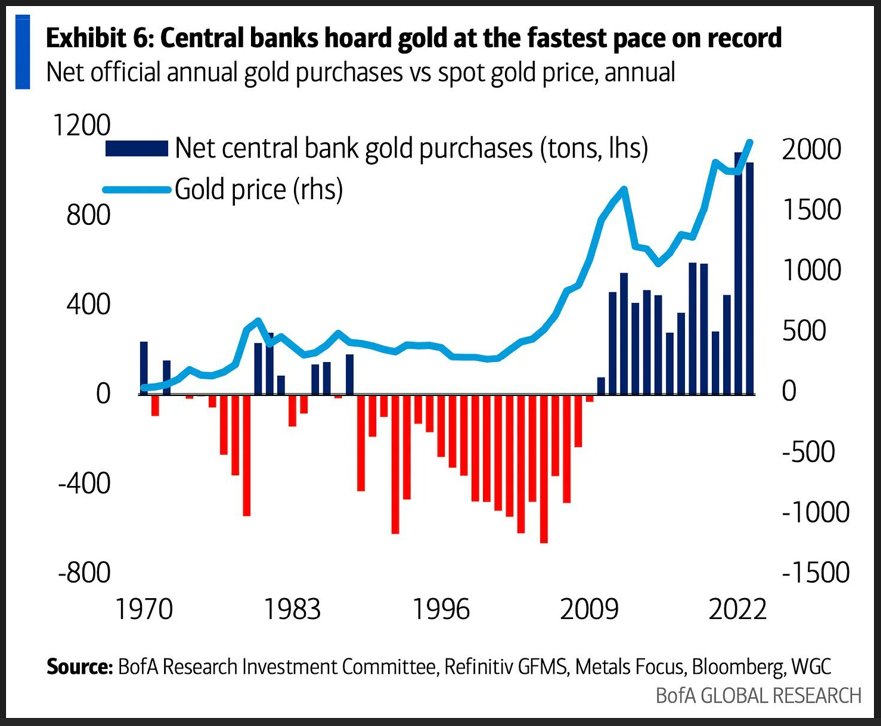

Detto questo l’oro ha avuto tutte le opportunità di correggere verso la media mobile a 200 giorni, rompendo al ribasso, ma non lo ha fatto, il che sembra indicare che la via del rialzo sia più probabile. D’altronde, sembra che la domanda delle banche centrali stia continuando ad essere robusta, a causa della volontà/necessità di diversificare dal biglietto verde (vedi grafico di Bank of America).

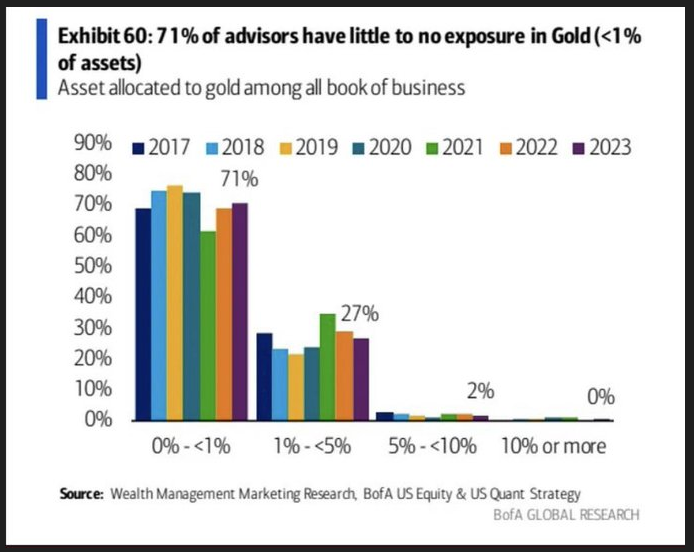

L’ufficio studi della banca USA ha rilevato che, nonostante il rally, il posizionamento degli investitori sull’oro non sembra particolarmente elevato: attorno al 70% dei portafogli ha un allocation da 0 a 1% e meno del 2% sta tra il 5 e il 10%. Inutile dire che c’è spazio.

Questo scarso posizionamento è giustificato dal fatto che l’oro non rende nulla, ed è piuttosto volatile, il che in una fase in cui gli asset rendono bene costituisce uno scarso incentivo.

Però è anche vero che basta un moderato dirottamento di assets sull’oro per causare un rally robusto, come ha mostrato l’impatto di banche centrali e domanda di oro fisico in India e Cina. Se l’oro non dovesse correggere, come si aspettavano in molti, eventualmente questo potrebbe far partire anche una domanda più strutturale da parte degli investitori, che potrebbe alimentarne il movimento. Vedremo.

Venendo agli appuntamenti della settimana, questi sono pochi, ma buoni.

Mercoledì abbiamo le minute del FOMC del 31 luglio, interessanti per capire come la vede(va) il Committee, visto che la curva sconta quasi 4 tagli entro dicembre. Da tempo sostengo che queste minute vengono a volte usate per correggere il tiro, aggiungendo qualcosa al resoconto del dibattito del FOMC.

Giovedì abbiamo i PMI flash di agosto in Asia, Europa e USA, sia servizi che manifatturiero. In Eurozone abbiamo le minute del meeting ECB del 18 luglio. Inizia inoltre il simposio delle banche centrali di Jackson hole.

Venerdì abbiamo i discorso di Powell a Jackson Hole.