Italiano

Italiano English

English

Non la smette di fare scherzi, l’earning season USA. Ieri ( Giovedì) un fosso di Facebook (-26%, 237 bln di capitalizzazione cancellati), con la collaborazione dell’ECB, aveva prodotto un violento calo a Wall Street (S&P 500 -2.44%, Nasdaq 100 addirittura -4.22%, FAANG Index -5.61%).

Dopo la chiusura, Amazon ( link ) ha messo giù una trimestrale record (pur aiutandosi con il capital gain sulla controllata Rivian), cosa che le ha fatto fare un balzo del 14% in aftermarket, prontamente riflesso dai futures. Tanto per capire con che umore i mercati erano andati verso questa trimestrale, il titolo aveva perso oltre il 6% nel corso della seduta. Snapchat, che aveva perso il 23% pre risultati, ha fatto un balzo del 50% in after market poi. Questa earning season non è per i deboli di cuore.

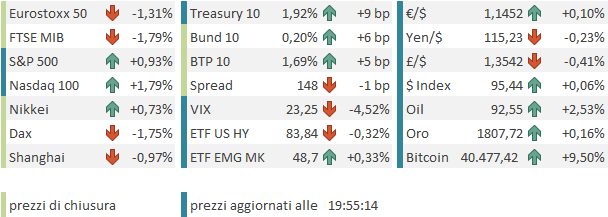

La seduta asiatica, ancora caratterizzata dalla chiusura di Shanghai, Shenzen, Taiwan e Ho Chi Min, ha avuto un buon tono. Hong Kong e le “H” shares cinesi hanno messo a segno un balzo attorno al 3%, che non è altro che il catch up dei 3 giorni di chiusura, visto che i mercati globali sono più alti di Lunedì scorso (o quanto meno lo erano stamattina i Futures USA). Più compassata ma sempre positiva Tokyo, insieme con Seul, Jakarta, e Sydney. Unico moderato calo per Mumbai. Sul fronte macro, manco a dirlo, inflazione di Gennaio sopra attese in Sud Corea e Tailandia.

Interessante che il rendimento del JGB (governativo giapponese a 5 anni) è tornato sopra zero per la prima volta dal 2016. Scottato dall’ECB, il mercato dei tassi sta mettendo in dubbio i dogmi più solidi, come la dovishness della Bank of Japan.

All’apertura, l’Europa ha cercato di capitalizzare il rimbalzo gentilmente sponsorizzato da Amazon e C. Ma è durata poco, e la ripresa del rialzo dei rendimenti ha rapidamente spento le velleità dell’azionario continentale, che si è inabissato, innervosito anche dalla ripresa del rally dell’€.

D’altronde, l’impatto delle novità di ieri non può certo esaurirsi in un giorno. E poi, i membri ECB hanno ripreso a parlare, e dalle dichiarazioni si capisce che la svolta non è certo stata un incidente di comunicazione. Rehn ha dichiarato che i tassi ECB saliranno “al più tardi l’anno prossimo”. Una rivoluzione copernicana per un istituzione che finora ha sempre è soltanto specificato per quanto tempo di sicuro non sarebbero saliti. Muller ha dichiarato che la banca è pronta a modificare il ritmo di riduzione degli acquisti.

*MULLER: ECB READY TO ADJUST PLANS FOR NEAR FUTURE IF NECESSARY

*ECB’S REHN SEES RATE HIKE LATEST NEXT YEAR: HELSINGIN SANOMAT

*VILLEROY SAYS OPTIONALITY IS THE KEY WORD FOR THE ECB

*ECB IS CLEARLY STICKING TO SEQUENCING ON POLICY: VILLEROY

*ECB’S KAZIMIR SEES ELEVATED INFLATION FOR LONGER THAN EXPECTED

*KAZIMIR SAYS ECB WILL KNOW MORE ABOUT ECONOMY IN MARCH

Con queste premesse, sorprende poco che la curva € oggi sia andata a prezzare un tasso depo ECB che torna a zero entro il 2022.

E’ un po’ esagerato? Si.

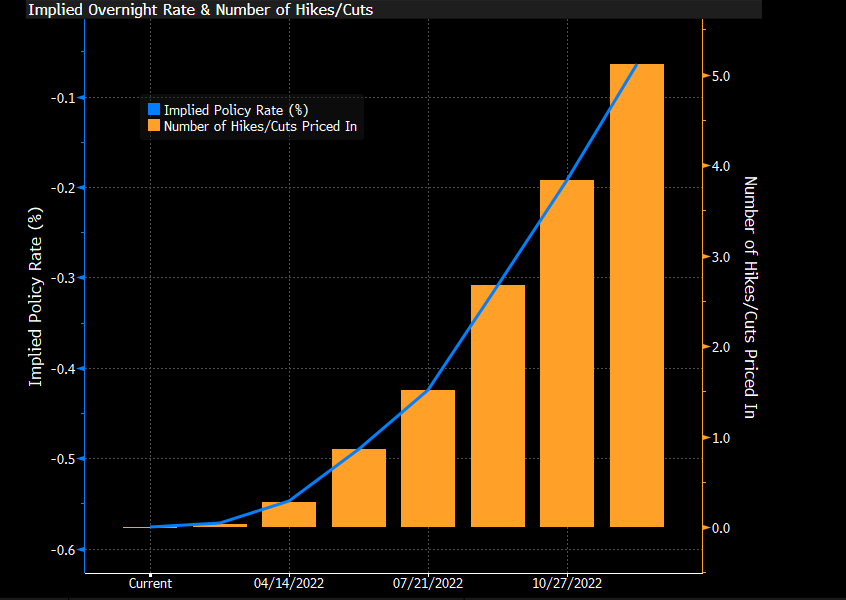

Ma questo è un mercato che ha visto accelerare la FED e se la ritrova a alzare i tassi a Marzo in fretta e furia, con la curva USA che sconta un 40% di probabilità di un rialzo da 50 bps, e in tutto quasi 6 rialzi da 25 bps dei Fed Funds entro il 2022. Come scritto ieri, è un film già visto. E siccome con l’ECB il mercato era meno pronto, il posizionamento errato va a alimentare l’overshooting.

Oggi poi l’argomento della possibile accelerazione sul tapering ha preso il centro della scena, con diverse case a ipotizzare acquisti che terminano a Giugno e tassi che salgono a Settembre. Questo ha tolto ulteriore supporto ai bonds Eurozone, col risultato che i rendimenti e gli spread sono saliti aggressivamente. Piazza Affari ha accusato la debolezza del BTP tutto il giorno.

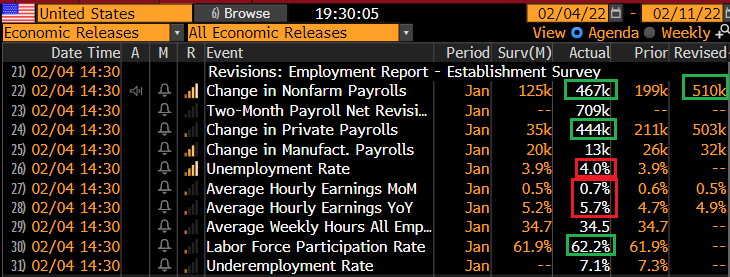

Non bastasse lo scangeo sul mercato dei tassi EU, con ricadute su cambio, e azionario, oggi era la giornata dei payrolls USA di gennaio, con tutti ad attendersi numeri negativi causa Omicron, e sulla scorta della pessima Survey ADP uscita mercoledì (-300.000 nuovi occupati del settore privato).

Nossignore, il report naturalmente è uscito una bomba.

I posti creati sono 4 volte il consenso, e, se la disoccupazione sale di 0.1% a un pur ottimo 4%, è perchè nella household Survey la forza lavoro è salita di 0.3% a 62.2, o di quasi 1.4 mln di persone, mentre i nuovi occupati indicati dalla medesima survey sono sempre tanti (1.2 milioni) ma meno. Nuova accelerazione dei salari orari, a indicare pressioni inflazionistiche.

Mercato del lavoro bomba e FED a 50 bps a marzo quindi ? Calma.

Certo, il mercato del lavoro USA è tirato, non lo scopriamo oggi. Ma questo report non è poi così sorprendente, e nemmeno così indubbiamente abbondante.

1) come scritto i giorni scorsi, c’era da attendersi un payback dallo scorso dato, che era uscito bassissimo a indicare difficoltà ad assumere, ed è stato rivisto al rialzo generosamente, terminando molto più in line acon l’ADP di Dicembre (+776.000), che era forte. L’ADP di gennaio è stata negativa e magari anche qui avremo revisioni al report odierno. In generale a un Dicembre troppo basso può seguire un Gennaio troppoi alto.

2) Questa serie, come noto, è destagionalizzata. Poichè normalmente a Gennaio vengono licenziati un sacco di stagionali (circa 3 milioni), il correttivo è adeguato a correggere questa distorsione. Ma siccome il mercato del lavoro USA al momento è tirato, forse le aziende avranno confermato qualcuno di questi stagionali assunti per Natale. Da notare che il dato non destagionalizzato ha visto un calo di 2.824.000 lavoratori.

Conclusione: il mercato del lavoro USA è tirato, ma questo report non aggiunge granchè a questa nozione, per cui la violenta reazione iniziale sui tassi, sul Dollaro, e sull’azionario è, a mio modo di vedere, abbastanza ingiustificata. La probabilità che la Fed faccia 50 bps il 16 Marzo non cambia granchè, anche perchè i nostri eroi avranno in mano il report di Febbraio, che potrebbe avere un tono diverso.

Ovviamente, come accennato sopra, alla vista dei numeri il mercato è corso a fare repricing, cosa che ha offerto un pomeriggio movimentato, con azionario sulle montagne russe, Dollaro in recupero, tassi in salita etc etc.

La chiusura europea risente di questa situazione, con indici in forte negativo, rendimenti in ulteriore salita, spread in allargamento, e così via. D’altronde, come accennato ieri, gli asset europei si devono adeguare ad una banca Centrale che ha intenzione di ritirare lo stimolo, e oltre a ciò ha le idee abbastanza confuse, il che non è d’aiuto.

Dopo la chiusura, i ragionamenti fatti sopra devono essere un po’ filtrati tra le workstations, visto che, se i tassi restano in rialzo anche in US, il Dollaro ha ripreso a calare marginalmente, e Wall Street, che era andata in negativo di mezzo punto, mostra un rimbalzo, trainata dal Nasdaq. Vedremo dove sarà la chiusura.

Sul fronte tecnico, il consolidamento è stato breve, ma c’è stato, con sfioramento della media mobile a 200 giorni. A questo punto sono propenso ad aspettarmi un ulteriore rialzo che porti l’S&P 500, non senza un po’ di oscillazioni, tra 4650 e 4700.

Il sentiment e il positioning depressi continuano ad essere un fattore positivo per l’azionario USA. E visto che in EU l’ambiente non è più così accomodante, e le aspettative sul $ sono cambiate, Wall Street recupera anche un po’ di attrattività in relativo contro l’azionario continentale, che oltre a vedere un freno nell’ECB, potrebbe accusare l’aggravarsi della crisi energetica.

Infatti tra le commodities, continua a fare nuovi massimi il petrolio, oggi a tratti sopra i 93$ il barile. La Forza dell’oil trascende i fattori a supporto, e vive di vita propria, come spesso succede quando un fattore crea nervosismo (in questo caso per l’impatto sull’inflazione e i redditi disponibili). Personamlente, non credo che abbia ancora molto spazio, visto che nel corso del 2022 offerta e domanda dovrebbero riequilibrarsi, grazie agli aumenti di output. Ma se mi sbagliassi, vale la pena osservare che violenti rialzi dell’oil hanno contribuito ad alcune delle ultime recessioni, vedi anni ’70, 1990, 2.000 (passò da 15$ del ’99 a 35/40 12 mesi dopo) e 2008 (i famosi 140$). E’ improbabile che ulteriori aumenti, o anche una permanenza in area 90-100$ non provochino per lo meno un rallentamento economico globale, considerando oltretutto l’inasprimento delle politiche monetarie che il rampante costo dell’energy sta contribuendo a produrre. E l’Europa è fortemenrte dipendente dall’estero per i carburanti.