Italiano

Italiano English

English

NB Lampi salta 2 uscite e torna mercoledì 25 gennaio

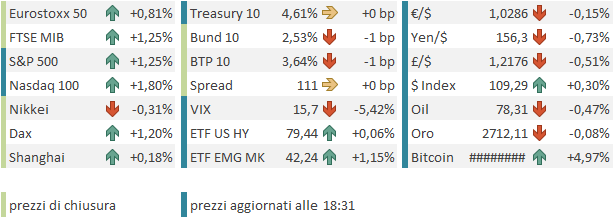

Piccolo assestamento per Wall Street ieri sera, con l’S&P 500 in calo dello 0.21%. Peggio ha fatto il Nasdaq 100 (-0.69%) penalizzato dalle grosse capitalizzazioni. Infatti l’indice delle Magnificent 7 ha fatto -1.92%, con Apple e Tesla pesantissime e anche Amazon, Google e Nvidia a cedere più dell’1%. Per Apple (-4%) hanno pesato le vendite di Iphone in Cina, in forte calo. Come ho osservato qualche giorno fa, in Cina stanno riappropriandosi della loro domanda, cosa che forse è più facile che da noi, nel senso che li le autorità riescono ad essere più persuasive con i consumatori. Un tema che è negativo anche per l’Eurozona, che esporta abbastanza in Cina.

**Apple Shares Dip As iPhone Sales In China Decline Sharply In 2024

** Apple, -25% spedizioni iPhone in Cina. Huawei vola a +24%

Questa debolezza delle Big Cap ha avuto come corollario una nuova robusta outperformance dell’S&P 500 che ha chiuso a +0.81% ampliando il suo margine da inizio anno rispetto a quello Capital Weight a +1.3%. La performance da venerdì dell’S&P 500 equal weight è un notevole +3.4%. Vediamo se oggi viene incrementata. Già così sarebbe un guadagno notevole. Coerentemente, ben 376 titoli su 503 dell’indice sono saliti, una percentuale elevata per una seduta marginalmente negativa.

I toni dovish del discorso di Waller e quelli improntati alla responsabilità fiscale di Bessent hanno favorito un ulteriore calo dei rendimenti.

La seduta asiatica ha avuto un tono lievemente incerto e contrastato, con Hong Kong, HSCEI, Shenzen, Shanghai, Taiwan, Vietnam e Jakarta marginalmente o moderatamente positive (Indonesia la migliore con +0.6%) e Tokyo, Sydney, Mumbai e Seul moderatamente o marginalmente negative (India la peggiore con -0.5%).

Sul fronte macro, raffica di dati in Cina, e abbiamo anche qualche good news.

Il GDP del quarto trimestre 2024 è uscito superiore alle attese, e quindi quello del 2024 ha fatto esattamente il target di crescita dell’anno, al 5%. Per quanto questa cosa sia, onestamente, sospetta, è cmq un dato migliore di quanto temuto. Inoltre la produzione industriale di dicembre èuscita ben oltre attese e le retail sales leggermente meglio,adaggiungere positività. Anche il calo dei prezzi delle case sta un po’ rallentando.

Un po’ così gli investimenti ma in generale ok. Azionario e bonds cinesi, però, non hanno reagito più di tanto, forse frenati dalle dichiarazioni di Bessent ieri sul fatto che la Cina è in recessione e che cerca di uscirne esportando. In compenso sono partiti nuovi incentivi sulle auto.

** CHINA TO OFFER ONE-OFF FIXED SUBSIDIES FOR SELECT PASSENGER VEHICLES

** CHINA ANNOUNCES IMPLEMENTATION OF 2025 CAR TRADE-IN EXERCISE, EFFECTIVE IMMEDIATELY PEOPLE TRADING IN AN OLD CAR FOR A NEW ENERGY VEHICLE ARE ENTITLED TO A 20,000 YUAN SUBSIDY, WHILE THOSE REPLACING IT WITH A FOSSIL FUEL CAR WILL GET 15,000 YUAN.

La seduta europea è partita decisamente con un buon tono. La mia impressione è che il movimento abbia parecchio a che vedere con il quadro tecnico, che vede l’Eurostoxx 50 superare la resistenza costituita dai massimi di aprile, testati a maggio, in un contesto di positioning sottopesato a causa del pessimismo riguardo l’impatto della presidenza Trump sul già fragile ciclo europeo (vedi Lampi del 17 Dicembre per contesto) Il grafico è quello dell’Eurostoxx 50 ma anche il Dax e il Ftse Mib hanno fatto nuovi massimi tra ieri e mercoledì.

Sul fronte macro, abbiamo avuto di rilevante solo le retail sales UK di dicembre, deludenti rispetto al consenso, che hanno messo sotto ulteriore pressione i rendimenti dei Gilt. Il 10 anni UK ha visto il rendimento calare di 24 bps in 3 sedute. In calo, in simpatia, anche i rendimenti EU.

Qualche report USA nel pomeriggio.

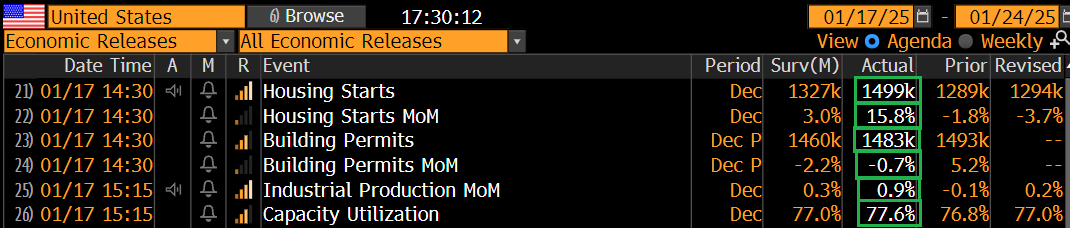

I nuovi cantieri hanno sorpreso clamorosamente al rialzo a dicembre, grazie ad una forte salita dei condomini. Meglio delle attese anche i permessi di costruzione, che anticipano nuovi cantieri di 45-60giorni. Anche la produzione industriale di dicembre è andata bene. In generale dati buoni, che depongono bene per il GDP USA nel quarto trimestre. Trump può dire quello che vuole, ma non si può lamentare dell’economia che gli ha lasciato in eredità Biden, per la quale il Presidente uscente non ha ricevuto molto credito.

Poco prima dell’apertura USA, a supportare il sentiment è arrivata la notizia di un a telefonata tra Trump e il Presidente cinese XI. Trump ha pubblicato sul suo social Truth una dichiarazione piuttosto costruttiva: I just spoke to Chairman Xi Jinping of China. The call was a very good one for both China and the U.S.A. It is my expectation that we will solve many problems together, and starting immediately. We discussed balancing Trade, Fentanyl, TikTok, and many other subjects. President Xi and I will do everything possible to make the World more peaceful and safe!

Anche il Presidente Xi ha riportato alcuni contenuti.

**FLASH: XI SAYS CHINA, U.S. SHARE EXTENSIVE COMMON INTERESTS, BROAD COOPERATION SPACE, AND CAN BE PARTNERS, FRIENDS

**FLASH: XI SAYS CHINA, U.S. SHOULD RESPECT EACH OTHER’S CORE INTERESTS AND MAJOR CONCERNS, FIND APPROPRIATE WAYS TO RESOLVE

Wall Street aveva già i futures in progresso, ed è partita in positivo accumulando progressi con tech, material e consumer discretionary a trainare e i difensivi in retroguardia. Anche le Small Caps USA hanno faticato, come ieri, a tenere il passo degli indici generali. Forse perchè sono le più sensibili al tema dello stimolo fiscale, in particolare ai tagli alla corporate tax, e Bessent ieri ha lasciato intendere che ritiene importante risanare le finanze USA. Sono anche sensibili alla deregulation però, e quello è un tema che ancora è stato forse un po’ snobbato dal mercato.

Che vi è stato un impatto delle “effusioni” tra Trump e Xi lo si vede anche dal comportamento dei veicoli che investono in azionario cinese, tranquillissimi fino a quel momento e poi in buon recupero insieme alle varie Ali Baba, Baidù, BYD e Tencent quotate a Wall Street. Il risk appetite robusto ha stoppato un po’ oggi il calo dei rendimenti.

Le borse europee chiudono con buoni progressi una settimana da incorniciare, con gradagni superiori al 3% per Eurostoxx 50, Dax, Ftse Mib e CAC, dei quali i primi 3 hanno fatto nuovi massimi ( nel caso dell’indice italiano da gennaio 2008).

Come illustrato sopra, la rottura al rialzo (fino a prova contraria) di un consolidamento durato 8 mesi rende il quadro tecnico per l’Eurostoxx 50 decisamente positivo.

Cali marginali per i rendimenti e per l’€ mentre tra le commodities oil, metalli e gas vedono prese di beneficio.

Wall Street prosegue il movimento rialzista scatenato dalla negazione del testa e spalle sul grafico daily, e, al momento, sta testando quota 6.000 punti, che poi è il massimo del 2025, con il massimo storico collocato 100 punti sopra, marcato il 6 dicembre.

Lunedì abbiamo l’inaugurazione dell’amministrazione Trump. Ironicamente, è anche la festività del martin Luther King day, e quindi la borsa è chiusa. Qualunque cosa annunci Trump, modificare il positioning sull’azionario, con Wall Street chiusa, sarà poco agevole. Sul mercato circolano rumors di tutti i tipi: CNN riporta che Trump potrebbe esordire con una raffica di ordini esecutivi su immigrazione ( link Trump tees up aggressive immigration push in first hours of administration). Secondo altri potrebbe introdurre un primo round di dazi aggressivi per predisporre sul giusto terreno le negoziazioni.

Non ci resta che attendere.