Italiano

Italiano English

English

Quella che inizia oggi è una settimana davvero piena di numeri ed eventi importanti.

E’ utile un breve riassunto, diviso per categorie:

1) dati macro: Sappiamo che in questa fase è bene non ossessionarsi con i dati macro, che sono distorti e comunque in generale di difficile interpretazione, essendo questa una situazione senza precedenti. Ma nei prossimi giorni vi sono comunque pubblicazioni di rilievo. Mercoledì abbiamo il GDP USA del primo trimestre (prima lettura), e Giovedi il GDP EU per lo stesso periodo, insieme con quello francese e italiano. Per dare un idea, le attese medie per il dato USA si collocano a -3.8% (annualizzato, quindi un -0.9/1%) ma il range va da -1% a -10%, con case autorevoli come JPM e Unicredit che si collocano sul limite basso. E in US il lockdown è iniziato a marzo inoltrato. Il GDP EU è atteso a -3.7% (trimestre su trimestre quindi un -15% annualizzato) ma il range va da -0.2% a -6.2% (SocGen). Qui, come sappiamo, il lockdown è iniziato prima. Per quanto difficili da valutare, i numeri finiranno per influenzare le previsioni per il secondo trimestre, che sarà quello davvero disastroso per le economie occidentali. Altri reports degni di nota sono l’advance goods trade balance di Marzo in US domani, PMI Cinesi Giovedì (tanto per avere news sulla consistenza della ripresa di attività nell’area), e i PMI finali in Giappone, UK, USA Venerdì (In Eurozone è festa).

2) Banche Centrali: Stanotte abbiamo avuto la BOJ, abbiamo la Fed Mercoledì sera, e l’ECB Giovedì a metà giornata. La BOJ ha già deliverato, annunciando che gli acquisti del QE diventano “illimitati” (prima erano “solo” 80 trilioni di Yen, tipo 750 bln come ECB) e aumentato la portata degli acquisti di corporate e commercial papers. Riguardo alla Fed, da quando hanno cominciato ad agire intrameeting, la suspense dei meeting è un po’ scesa. Ma comunque sentiremo da Powell qual’è il loro outlook per i prossimi mesi. Riguardo l’ECB, anche loro di recente non hanno proprio rispettato il calendario dei meeting per agire. Secondo alcune indiscrezioni potrebbero a loro volta includere il credito high yield nei propri acquisti, dopo aver annunciato che accettano come collaterale anche i governativi non investment grade.

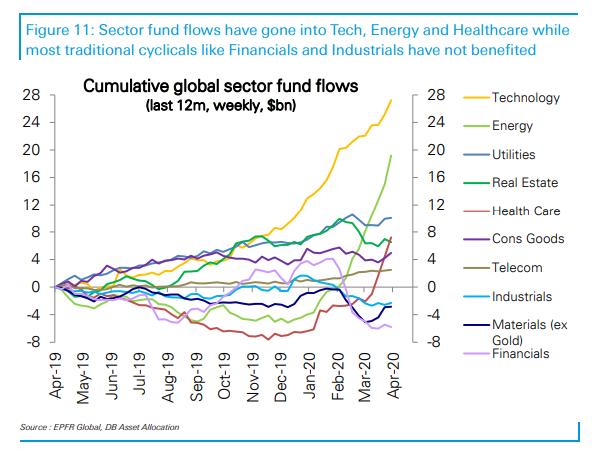

3) earnings: Abbiamo forse la settimana più importante della stagione, al termine della quale potremo forse cominciare a fare 2 conti. Infatti riportano 173 aziende dell’S&P 500 tra cui le “big 5 (Gogle domani, Microsoft e Facebook mercoledì, Apple e Amazon Giovedì) e altri nomi di rilievo come Caterpillar, Ford, GE, Tesla, Exon. In Europa avremo 95 nomi dello Stoxx 600, tra cui UBS, Santander, Volkswagen, Daimler, Barclays, Shell. Considerando la forza recentemente dimostrata dagli unicorni USA, capire se le cose gli sono andate davvero così bene sarà importante. Tra l’altro, il report di flussi e positioning di Deutsche Bank mostra chiaramente la preferenza in termini di flussi degli investitori nei confronti del settore tecnologico, per nulla intaccata dallo storno. Se ne deduce che il mercato è enormemente positivo, e abbondantemente posizionato su questi nomi.

La reazione alle trimestrali ci dirà quanto è radicato, e quindi vulnerabile, questo consenso. Tra gli altri settori, comprensibile l’entusiasmo per il Healthcare, meno quello per energy, chiaramente dettato da una ricerca di valore per il momento non coronata dal successo. Si fa notare la fuga dal settore bancario.

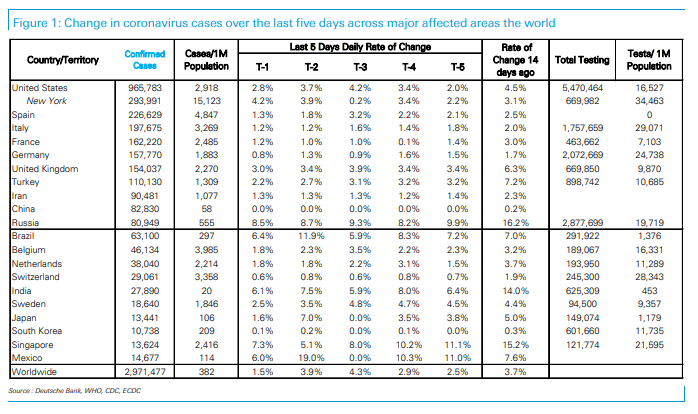

Venendo alla giornata odierna, il tono è risultato da subito positivo, in linea con quello di Venerdì. I dati sui contagi sono risultati positivi, con una crescita globale dell’1.5%, la più bassa da parecchio tempo. Il tasso di crescita più elevato lo si ha in UK al 3% e oltre vanno solo NY (4%) e gli emergenti. C’è il caveat che a volte tra martedì e mercoledì si recupera un po’ di quanto sfuggito nel week end.

Con queste premesse, si respira un aria di exit più o meno in tutto l’occidente. Vi è chi sta iniziando la fase 2, come la Germania, che oggi apre i negozi di meno di 800 mq. Apparentemente un tribunale bavarese ha dichiarato che la misura è incostituzionale perchè non si possono fare distinzioni che turbino la concorrenza nello Stato. Questa potrebbe essere un avvisaglia di una serie di problemi legali per l’imposizione e il ritiro delle misure di contenimento. In Italia sono state annunciate le misure per la fase 2, in UK e Francia dovrebbero arrivare in settimana, mentre in US Pence ha dichiarato di ritenere che a inizio giugno l’epidemia sarà stata superata. Il tweet di Trump del 24 Febbraio in cui diceva che il virus era stato contenuto non è invecchiato benissimo.

Il caveat è che queste riaperture, sicuramente parziali e piene di cautela, sembrano però arrivare quando i paesi occidentali mostrano, almeno sulla scorta dei dati ufficiali, situazioni diverse da quelle dei paesi asiatici, sia come numero di infetti sulla popolazione che soprattutto come tassi di crescita dei contagi, ormai molto bassi, ma sempre ben diversi da zero, livello al quale stanno faticando ad avvicinarsi più dell’Asia. La speranza è che gli effetti delle riaperture sulla diffusione saranno lievi e controllabili, come finora avvenuto in Asia.

Non tutte le notizie sono state costruttive nel week end. Il WHO ha dichiarato a Reuters che al momento non si può dimostrare che i pazienti guariti siano totalmente immuni, per cui di andarci piano con l’emissione di Passaporti di immunità. E in Cina vi è chi sottolinea che il rimbalzo dell’attività non è robusto come sembra. In parte si tratta di un recupero dell’attività persa a Febbraio. Il traffico di viaggiatori è ancora molto sotto la media, Quello della ristorazione è ancora 58% sotto la media e il canale estero rappresenta un grosso problema nei mesi a venire. Alcune di queste notazioni sono indicative di quello a cui va incontro l’Occidente, in termini di ripresa dell’attività.

Nondimento l’azionario asiatico ha avuto una buona seduta, con solo le “A” shares cinesi a mostrare guadagni marginali, forse per il tono prudente usato dalla PBOC. Il Governatore Yi ha detto che uno stimolo troppo aggressivo può far ripartire l’inflazione e alimentare una leva eccessiva.

Decisamente esuberante anche la partenza dell’azionario europeo. Certo, venerdì gli indici si erano persi in toto lo squeeze finale di Wall Street (ma hanno poi recuperato oggi).

A rallegrare i periferici, oltre alla BOJ, la notizia che S&P ha lasciato invariato il rating italiano, citando il debito privato basso, l’avanzo commerciale e la posizione netta vs l’estero e il fatto che l’ECB supporta con gli acquisti le aumentate necessità di indebitamento. Che utilità ha un rating, in queste condizioni? Ma non lamentiamoci, visto che non ci hanno bocciato, e nemmeno rimandato.

Un altro motivo di sollievo è stata la pubblicazione da parte di Deutsche Bank, di anticipazioni sulla sua trimestrale. Buone notizie: utile superiore alle attese (che erano per una perdita) grazie al trading, ricavi invariati (vs attese per -11%), e accantonamento minori delle attese, per perdita su loans. Ci sono anche i caveat, ma la performance del titolo parla da sola (+11%). Se l’ultima della classe fa così bene, c’è da sprare per le altre. Ma DB è meno esposta al business tipico, e più a trading, che ha fatto molto bene con la volatilità

Così la mattinata è passata con le borse su di oltre il 2%, i tassi in rialzo, gli spreads in robusto calo, i cambi, come di recente, stabili. Solo il petrolio ha ripreso a soffrire significativamente, in vista di un altra scadenza di future vista come perigliosa. Il principale ETF USA sull’oil, USO, ha comunicato che inizierà il roll dei contratti oggi, prendendosi 10 giorni per posizionarsi il 30% su luglio, e il resto su Agosto, Settembre, Ottobre, Dicembre e Giugno 2021. L’annuncio non fa che sottolineare che 1) il roll è faccenda ancora delicatissima e 2) che chi compra l’ETF non compra il petrolio al bassissimo prezzo attuale ma ad un blend di prezzi con media 24/25$, sempre basso, ma decisamente meno regalato che a 13$.

Il mercato ha però riconosciuto la natura tecnica del fenomeno e infatti se ne è fregato, anche se ovviamente il crash dei front contract resta legato ad un eccesso di produzione oltre le capacità di stoccaggio, e come tale un sintomo dell’impatto dei blocchi sull’attività globale. La pesantezza dell’oil ha gravato su tutto il comparto commodity però.

Nel pomeriggio, in assenza di dati di peso, la situazione non è cambiata. Anzi, col procedere della giornata le ricoperture sono partite anche in Europa producendo chiusure davvero brillanti (vedi Milano), mentre Wall Street ha superato i massimi della scorsa settimana e si sta dirigendo a chiudere il gap lasciato aperto a marzo tra 2.880 e 2.900. Invariate le performance su tassi e cambi rispetto al mattino, il Petrolio ha ripreso un po’ di terreno in serata.

Che dire di questa resilienza dell’azionario globale di fronte a un quadro macro opaco ma senza dubbio pesante, un’ earning season che mostra al momento un calo del 17% e una sorpresa negativa media del 5% per gli EPS, ed abbondanza di incognite?

Sicuramente l’aria di fase 2 è un fattore positivo, e l’enorme ammontare di stimolo monetario erogato dalle banche centrali pure. Anche lo stimolo fiscale pesa molto, anche se si registrano difficoltà di erogazione e non solo in Italia (apparentemente il primo pacchetto USA per gli small businesses, denominato “paycheck protection” perchè ha come condizione di conservare i dipendenti, è andato esaurito avendo erogato 320 bln di fondi al 5/6% degli oltre 30 milioni di small businesses. Nel week end Trump ha destinato altri 380 bln, a quanto pare già sotto pressione .

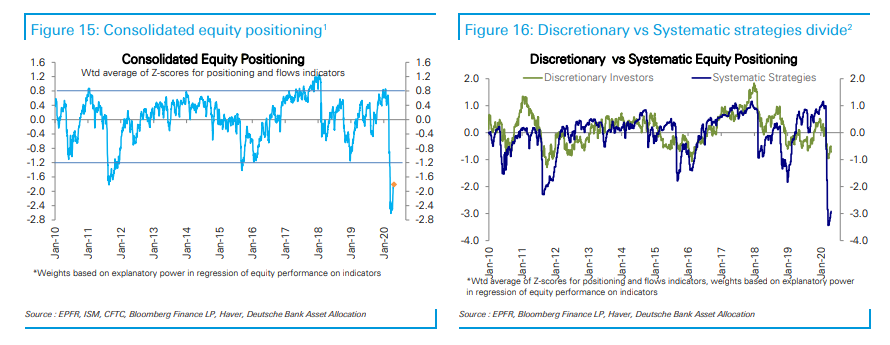

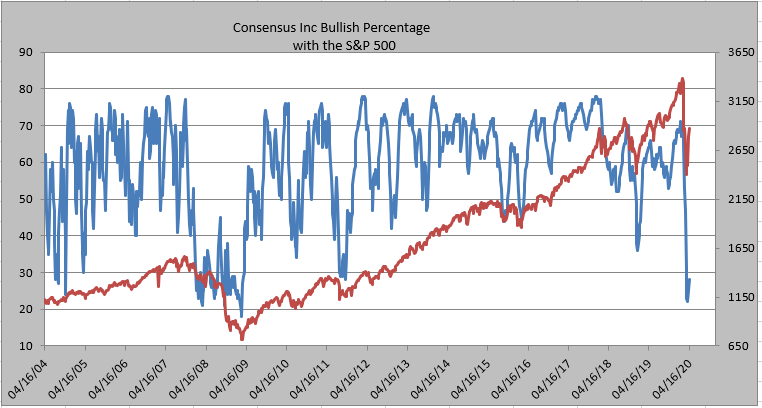

La verità è che, come si nota dalla price action, il rally è recentemente alimentato da ricoperture furiose di chi inizia a dubitare che vi saranno livelli migliori di entrata. Infatti, nonostante il rimbalzo del 25% il positioning è rimasto assai difensivo. Il monotor settimanale di Deutsche Bank mostra investitori discrezionali alquanto scarichi, e prodotti quantitativi ancora con l’esposizione ai minimi storici.

Con questo positioning, non c’è da stupirsi che di fronte a notizie miste/positive, o negative già però note (come i dati macro) il mercato tenda a vedere il bicchiere mezzo pieno.

Dobbiamo quindi immaginare che questa resilience resterà finchè il positioning non si sarà totalmente riequilibrato? Non necessariamente. Uno sguardo al passato mostra che effettivamente i minimi di sentiment hanno spesso coinciso con minimi dell’azionario (che poi è il motivo per cui io seguo molto questo genere di statistiche). Tranne durante la Grande Recessione, in cui il sentiment è rimasto a lungo depresso e il mercato ha continuato a scendere incurante di mood e positioning.

La differenza la fa il trend. Quando questo è solidamente positivo, livelli di sentiment e positioning assai elevati non ostacolano la continuazione del rally (vedi 2017). Viceversa, il posizionamento può influenzare meno come si è notato nel 2017 sul $, che è calato tutto l’anno nonostante survey di positioning sui minimi (anche se sui cambi la valutazione è più incerta). I bear market sono caratterizzati da periodi considerevoli di sentiment e positioning depressi. In questo caso, mi aspetto che entrambi migliorino solo marginalmente dagli estremi livelli attuali, che favoriscono questi megasqueeze.