Italiano

Italiano English

English

Quarta chiusura positiva consecutiva, e record per l’S&P 500 ieri sera (giovedì), con un +0.53% che porta la performance da inizio anno per questo indice a +4%: un altro inizio anno molto positivo, dopo qualche tentennamento iniziale. Tra parentesi, il primo target della figura tecnica del “testa e spalle fallito” ovvero i nuovi massimi, è stato fatto a tempo di record, appena 5 sedute dopo il recupero del supporto. Un po’ più pigro il Nasdaq 100, in progresso dello 0.22%,analogamente al Russell 2.000 Small Caps.

Vale la pena di osservare che l’Eurostoxx 50 aveva chiuso a sua volta positivo (+0.22%) per l’ottava volta consecutiva. I rendimenti sono rimasti abbastanza stabili sulla parte breve, ma sono saliti sulla parte medio lunga, con il10 anni Treasury + 3 bps a 4.64%. Per il momento la dichiarazione di Trump che “chiederà tassi molto più bassi” e stata ignorata dal mercato.

La seduta asiatica ha avuto un tono costruttivo, pur con Tokyo al palo e Mumbai e Jakarta in controtendenza. Decisamente bene le “H” shares cinesi, con Hang Seng e HSHEI in area +2%. Meno forti, sempre discretamente positive Shenzen e Shanghai, area + 0.75%. Apparentemente il sentiment positivo è stato favorito dai commenti di Trump a Fox laddove ha sostenuto di disporre di un ampio spazio di manovra in termini di dazi verso la Cina, ma che preferirebbe non doverli usare. Trattandosi di Trump, bisogna prendere le dichiarazioni singole cum granu salis. Ma sembra sempre più evidente che l’atteggiamento del Presidente sia più morbido delle attese, e che quindi gli scenari più drastici risultino meno probabili. L’atteggiamento negoziale sembra prendere il sopravvento. Trump potrebbe, come nel 2019, chiedere acquisti di beni agricoli come contropartita per un accordo commerciale, favorendo quella che è sicuramente un suo grosso serbatoio di supporters, ovvero gli agricoltori.

Diversi report ed eventi sul fronte macro.

Cominciamo con la riunione Bank of Japan, nella quale i tassi sono stati alzati di 25 bps a 0.5%,c he è poi il livello massimo dal settembre 2008. Nella nota si legge che “Se le previsioni per l’attività economica e i prezzi si realizzeranno, la Banca continuerà ad aumentare il tasso di interesse di riferimento e ad correggere il grado di easing monetario.” E lo scenario inflattivo della banca è stato ritoccato al rialzo. La mossa era comunque attesa e quindi l’impatto è stato moderato, al rialzo su divisa e rendimenti

Tra l’altro, è stata pubblicata l’inflazione di dicembre e il dato headline ha sorpreso al rialzo, a causa della componente food.

Abbiamo avuto la pubblicazione dei PMI flash di gennaio in Australia, india e Giappone. In Australia l’attività accelera marginalmente, grazie al manifatturiero, che riduce in tassi di contrazione, mentre i servizi registrano un moderato rallentamento. In generale siamo poco sopra la stagnazione, non certo su livelli brillanti.

Già meglio l’accelerazione in Giappone, grazie ad un buon incremento nel settore servizi, mentre il manifatturiero rimane in marginale contrazione. In india abbiamo un bel rallentamento nei servizi, e una discreta accelerazione nel manifatturiero che però è insufficiente ad evitare un rallentamento di quella generale, che resta però su livelli robusti.

La seduta europea è partita ancora con un buon tono, l’azionario in rialzo. A muovere le acque sono intervenuti i PMI flash di gennaio in Eurozone, in aggregato significativamente migliori delle attese.

In Francia abbiamo una significativa riduzione del tasso di contrazione del manifatturiero, che si riflette sul composite che recupera 0.8 punti, 0.5 sopra attese. In Germania recuperano sia manifatturiero che servizi, con il Composite che torna marginalmente in espansione per la prima volta da giugno 2024. Il dato composite EU torna marginalmente sopra 50 a sua volta, nonostante il lieve assestamento sui servizi. Nella nota di S&P Global si rivela che però i new orders sono ancora marginalmente calati. Occupazione quasi invariata con servizi che registrano un buon aumento e manifatturiero un calo.

Il resto d’Europa, per il quale non ci sono dati in sede flash, già cresceva, a differenza delle principali economie, ma ha marginalmente rallentato. L’indice dei prezzi in entrata ha registrato una brusca accelerazione, al ritmo più forte da aprile 2023. Anche quelli in uscita hanno accelerato al massimo da 5 mesi.

In generale buone notizie dai PMI EU. Sembra che le aziende abbiano smesso di focalizzarsi sui rischi connessi con l’entrata in ufficio di Trump e si siano concentrate sulle effettive business conditions attuali, che sono meglio delle attese per Francia e Germania. I sottoindici dei prezzi però non metteranno di buon umore l’ECB, che deve tagliare il 30 gennaio.

In ogni caso le news hanno spinto ulteriormente al rialzo gli indici, e soprattutto l’€, mentre hanno impresso pressioni al rialzo sui rendimenti.

Segnali distinti di accelerazione anche in Uk.

In US, per contro, i PMI flash di gennaio hanno registrato un rallentamento della crescita dell’attività, concentrato nei servizi, mentre il manifatturiero è tornato marginalmente in espansione.

Qui sembra che l’effetto Trump abbia lavorato al contrario, con un entusiasmo di fine 2024 che ora è rientrato. In ogni caso le expectations continuano a volare a livelli non più visti dal maggio 2022. Bene anche l’occupazione e pressioni inflazionistiche in intensificazione anche qui. In ogni caso qui dati più affidabili (per quanto non affidabili in assoluto) li avremo dagli ISM nel giro di poco più di una settimana. Assestamento anche nella fiducia dei consumatori registrata dalla università del Michigan, mentre le aspettative di inflazione si muovono poco. Lievemente sopra attese le vendite di nuove case in dicembre.

Wall Street ha aperti nuovamente con un tono consolidativo, con Utilities, Communication Services e Real Estate a trainare e Information Technology ed Energy in correzione. I PMI mediocri hanno favorito un calo dei rendimenti USA , con il 2 anni in calo di 4 bps, e il 10 anni di 2 bps a 4.62%. La Fed Funds Strip è tornata a scontare interamente un taglio per giugno.

Le borse europee hanno fatto un picco in tarda mattinata e poi sono partite le prese di beneficio, e gli indici hanno in aggregato cancellato i progressi. D’altronde l’azionario continentale veniva da 8 sedute consecutive di guadagno (Eurostoxx 50, Dax, e CAC 40), era ipercomprato ( l’RSI 14 dell’Eurostoxx 50 è a 74) e un qualche genere di assestamento o movimento di digestione era nelle carte.

In ogni caso, un colpo di rendi finale ha permesso all’Eurostoxx 50 di marcare la nona seduta positiva consecitova, a conferma di un momentum del movimento molto forte.

Il grafico mostra una figura di inversione di breve (Shooting Star) ma anche un netto breakout, con l’area 5.100 punti che diventa di supporto. Vedremo se avremo un consolidamento e la ripartenza che sembrano nelle carte.

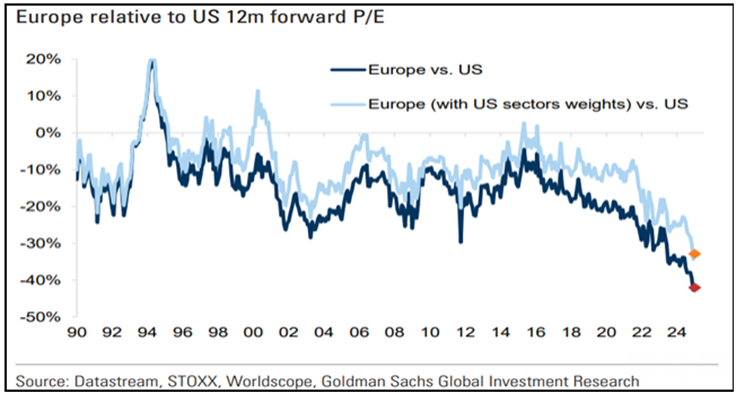

In generale il mercato azionario europeo, dopo questa lunga fase di consolidamento dei massimi di oltre 9 mesi, sembra ben impostato. Gli ultimi segnali di Trump confermano un focus sull’Eurozona per le sue reprimende commerciali, ma anche un atteggiamento negoziale, e per il momento il worst case scenario (guerra commerciale totale) sembra avere una probabilità più ridotta. E lo sconto sui multipli rispetto a Wall Street sembra di dimensioni tali da offrire margine, a meno che quest’ultima non attraversi una fase correttiva robusta. Finche tiene, sembra improbabile vedere un equity EU che corregge, coeteris paribus.

Resta la wild card dell’earning season, sulla quale per il momento è presto per pronunciarsi.

I rendimenti Eurozone chiudono con discreti rimbalzi sulla parte breve, effetto della sorpresa sui PMI, e molto più bassi sulla parte lunga. L’impatto macro più tassi a breve a fatto fare un balzo all’€. In consolidamento le commodities, bene i preziosi con l’oro che torna a sfiorare il record storico.

A metà seduta Wall Street è ancora piantata attorno alla parità. Vedremo dove saràlachiusura,però qui l’eraning season,pur nella fase iniziale, è un po’ più avviata,con 78 aziende su 500 che hanno riportato. Per ora quasi l80% ha battuto lestime di EPS di un 8%di media, e il 55% ha battuto quelle di fatturato, di uno 0.8% in media (dati di Bloomberg). Niente male come inizio.