Italiano

Italiano English

English

Un altra bella chiusura a Wall Street ieri sera (Lunedì), la quattordicesima positiva su 16, per un totale di +10.4% per l’S&P 500 (+0.74% ieri), mentre il Nasdaq (+1.19% ieri) ha il record di 15 positive su 17 sedute, per un fantasmagorico + 13.6%, e massimi da gennaio 2022. Anche il Russell 2.000 Small Caps ha performato (+0.52%) ma il suo record è molto più macchiato (11 positive su 16).

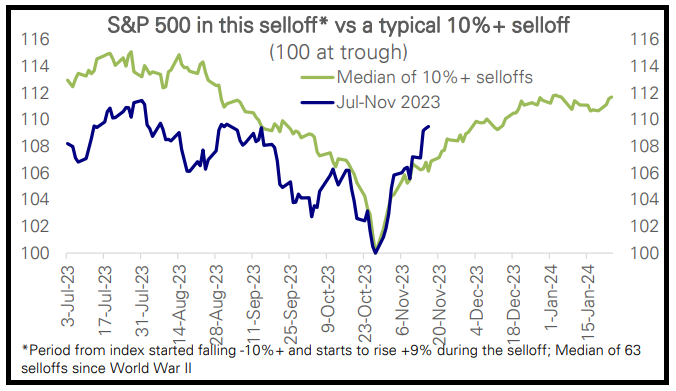

Come evidenzia questo grafico preso da DB, il rimbalzo da questa “correzione” (intesa come un calo del 10% e oltre dai massimi relativi) è stata abbastanza violento.

Notare che la media performance vede una maggior simmetria tra discesa e salita, e un recupero parziale ancora a 3 mesi dal minimo, mentre in questo caso il rimbalzo è stato molto più violento della discesa, e ha recuperato praticamente tutto (il grafico non comprende la seduta di ieri). Parimenti, il calo della volatilità è stato violento, come mostra questo grafico di un ETF reverse Vix, che paragona l’ultimo movimento ai 3 precedenti.

Questa chiara rappresentazione di un mercato più rapido a salire che a scendere e decisamente veemente al rialzo sembra indicare in generale resilienza e trend positivo, e relegare, appunto, al ruolo di correzione, e non cambio di trend, quanto visto in autunno. Io non credo che i fondamentali puntino in questa direzione, ma, a parte il fatto che posso sbagliare, se anche, come penso, il 2024 si rivelasse l’anno in cui il tightening accumulato dispiega interamente i suoi effetti, questo non impedisce che, da qui alla consacrazione del rallentamento/recessione, il mercato faccia nuovi significativi massimi.

Alla fine, è quanto successo nel 2000, e nel 2007 (massimi a ottobre quando già il mercato del lavoro USA non creava più posti di lavoro con continuità).

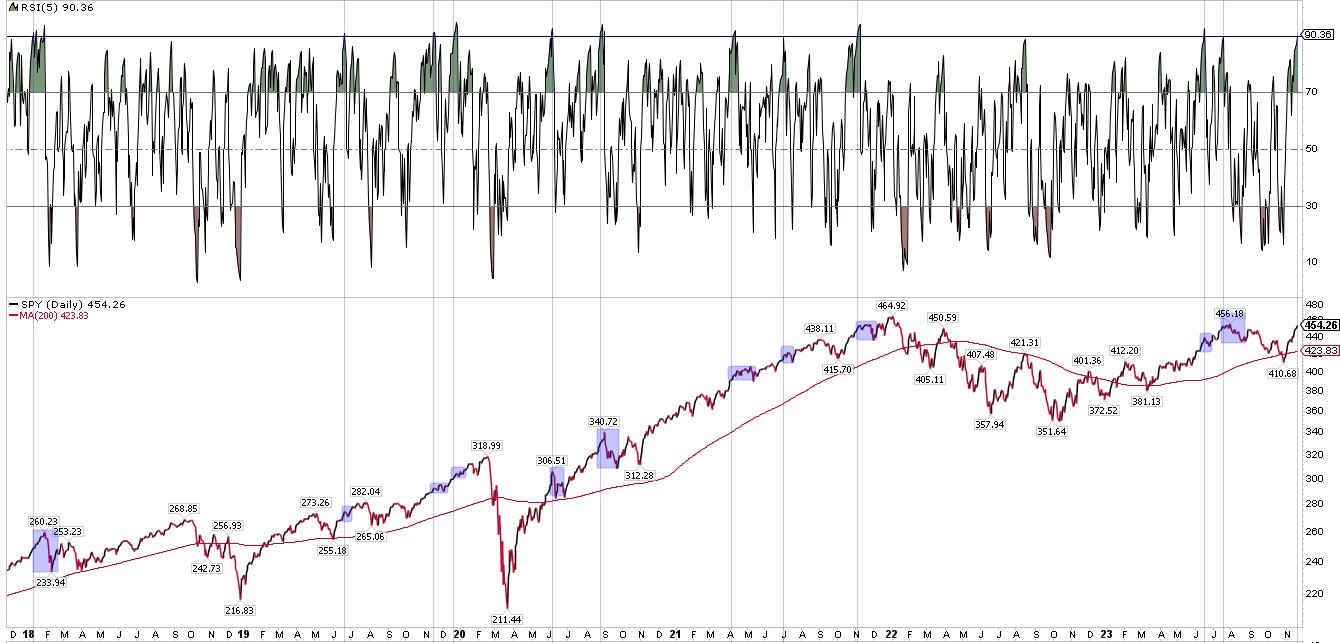

Resta l’idea che serva un consolidamento, perchè il mercato è nel breve molto tirato. Potrebbe anche superare le ultime resistenze, visto il momentum che ha. Ma poi è elevato il rischio che non le tenga.

Questo modello di Urban Carmel utilizza l’RSI a 5 giorni sopra 90 per indicare che il mercato è surriscaldato e quindi prono a un consolidamento.

La seduta asiatica ha avuto un andamento contrastato, con le piazze Taiwan, Vietnam, Sydney, Mumbai e Seul in progresso, e Tokyo, Hong Kong, HSCEI e “A ” shares cinesi in arretramento, insieme con Jakarta. L’apertura a Hong Kong ha visto un grosso rimbalzo propiziato dall’immobiliare, allettato dalla lista di 50 nomi a cui è stato dato accesso a finanziamenti agevolati comparsa ieri . Ma il movimento non ha tenuto alla distanza. Così gli indici hanno chiuso con perdite marginali. Bloomberg riporta che le autorità avrebbero chiesto alle principali banche di contenere su livelli medi l’ammontare di credito erogato nel primo trimestre del 2024, e invece anticipare le eccedenze a coprire l’ultimo mese e mezzo dell’anno ( link China Guides Banks to Cap Early 2024 Loans, Shift Some Forward). Bisogna dire che Xi e compagnia non lasciano nulla di intentato per stabilizzare il ciclo e se qualche risultato si vede nei dati, l’azionario si rifiuta di tenerne conto, in quanto teme che immobiliare e consumi deboli continueranno a zavorrare la performance strutturalmente. Sul media ufficiale Economic Daily è uscito un editoriale che esorta l’Amministrazione a spendere bene il trilione di Yuan di extra emissioni del Governo Centrale, per aumentare la spesa pubblica. Vedremo cosa diranno i PMI, ufficiali e di S&P global, a fine mese e inizio dicembre.

Intanto i primi 20 giorni di Novembre hanno visto un calo del 7.7% sul mese dell’export Coreano, ma corretto per i big ticket come le navi e per il carburante, rimane un calo dell1.5%. Pesanti le importazioni, in calo del 9.4% sul mese.

La seduta europea è partita con un tono consolidativo. Sulle banche italiane il riverbero della cessione del 25% (iniziale 20% poi portato a 25% sulla scorta della domanda) di Montepaschi ieri sera da parte del Tesoro. Quest’effetto ha comportato una sottoperformance di Piazza Affari. Per contro i bonds hanno fattorizzato l’effetto sul Treasury dell’asta meglio delle attese del 20 anni di ieri sera, con modesti cali dei rendimenti in mattinata. In attesa della Lagarde nel pomeriggio, ad allietare il mercato con la sua retorica ci ha pensato Simkus, il Banchiere Centrale lituano, con una buona dose di hawkishness, temperata dal fatto che non vuole alzare a dicembre (ma il mercato prezza altre probabilità di taglio già a marzo/aprile).

*SIMKUS: MARKET EXPECTATIONS ON ECB RATE CUTS ARE TOO OPTIMISTIC

*ECB’S SIMKUS: CORE INFLATION IS FAR FROM THE 2% TARGET

*ECB’S SIMKUS: INTERNAL INFLATION PRESSURES REMAIN STRONG

*ECB’S SIMKUS: NO REASON TO SPEAK ABOUT ANOTHER HIKE IN DECEMBER

Il Bund ha restituito parte dei guadagni ma senza particolare verve.

Sul fronte cambi, ad un Dollaro che continua a faticare in linea con il ritorno a calare dei tassi (USA più degli altri) lo Yen ha continuato a recuperare, per motivi analoghi. Tra l’altro la stabilizzazione dei rendimenti si è comunicata al JGB, cosa che ha sollevato la BOJ dalla necessità di sostenerlo, inondando di Yen il mercato. Questo, insieme ad un positioning che rifletteva depressione dei bulls nei confronti della divisa nipponica, ha causato questo inatteso rimbalzo.

Sul fronte commodity, dalle prime battute in spolvero i preziosi, a loro volta allettati dal binomio tassi in calo – Dollaro debole che campeggia da qualche giorno.

La mattinata si è abbastanza trascinata, in attesa degli eventi del pomeriggio, e soprattutto della sera, ovvero le minute del FOMC del 1 settembre e la trimestrale di Nvidia.

Nel pomeriggio in US un po’ di numeri:

Sorvolando sul Chicago Fed National Acivity di ottobre, una media di 85 indicatori che non ha un grosso significato previsivo, il Philly Fed services ha attenuato sensibilmente il ritmo di contrazione del settore.

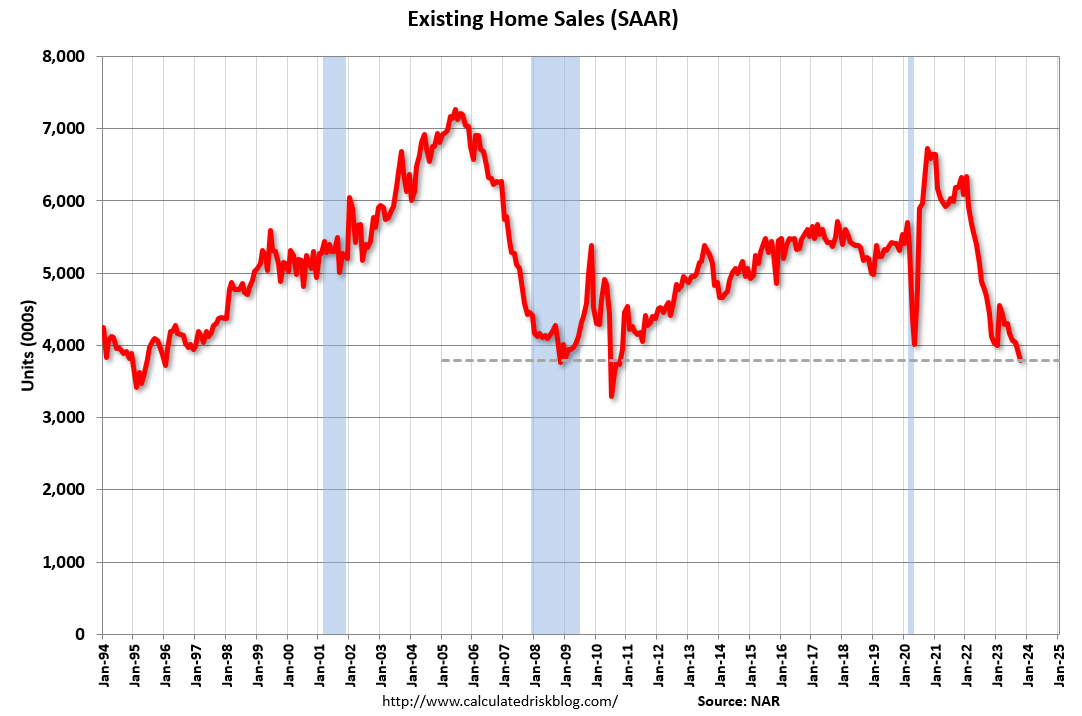

Un disastro, per contro, le existing home sales di ottobre, a marcare il nuovo minimo ciclico, superato solo nel 2010, alla coda della Grande Crisi Finanziaria.

Tra l’altro, contrariamente alle dinamiche tipiche di questo periodo dell’anno, le scorte di case si sono messe a salire, sia pure da livelli bassi, segno che qualcuno sta iniziando a cercare di vendere. Questi numeri riguardano i compromessi fatti a agosto / settembre. Considerando che i tassi dei mutui hanno toccato l’8% in ottobre, non c’è da essere troppo speranzosi di un rimbalzo nel breve.

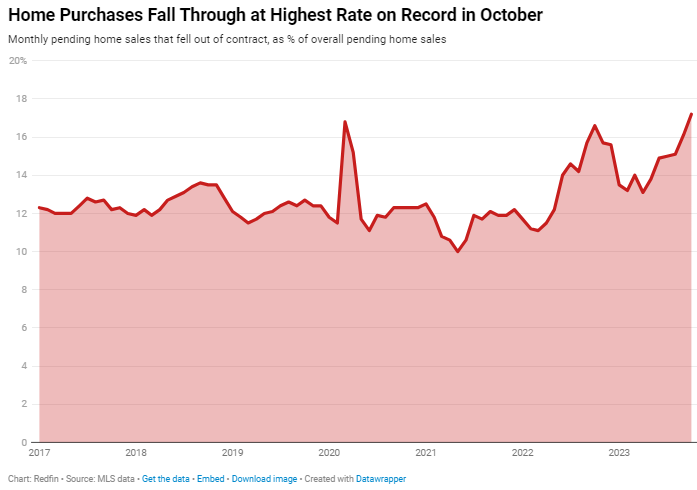

Compound segnala che le cancellazioni di contratti di compravendita immobiliare hanno raggiunto il 17% del totale, un altro segnale che il settore immobiliare è tornato sotto pesante stress.

Wall Street è partita a sua volta in consolidamento, un occhio alle minute, un occhio a Nvidia, e comunque influenzata dalle dinamiche illustrate in cima al pezzo. C’è stato spazio anche per una serie di dichiarazioni della Lagarde, abbastanza ambivalenti, seppure meno accomodanti del pricing di mercato.

*ECB’S LAGARDE: CAN ACT IF WE SEE RISING RISKS OF MISSING TARGET

*LAGARDE: NOT THE TIME TO START DECLARING VICTORY ON INFLATION

*LAGARDE: NEED TO REMAIN ATTENTIVE ON INFLATION

*LAGARDE: FUTURE DECISIONS CONDITIONAL ON INCOMING DATA

*LAGARDE: CAN ALLOW SOME TIME FOR ECB POLICY TO UNFOLD

*LAGARDE: EXPECT HEADLINE INFLATION TO RISE AGAIN SLIGHTLY

*LAGARDE: SHOULD SEE A FURTHER WEAKENING OF INFLATION PRESSURES

*LAGARDE: WILL RETURN INFLATION TO MEDIUM-TERM TARGET

*LAGARDE: ECB MUST NOT RUSH TO PREMATURE CONCLUSIONS

La seduta europea è continuata sulla falsariga del mattino, come spesso succede quando le notizie più importanti sono nella seconda parte della seduta USA (o aftermarket). Le piazze europee chiudono con perdite marginali, se si eccettua Milano affossata dalle sue banche (ma anche industrials e consumer non scherzano). L’€ alla fine corregge un po’, unica tra i principali cross, anche se è la più pesante, tant’è che il Dollar index resta invariato.

In un comparto di commodities in ordine sparso, si fa notare l’oro per il test al quota 2.000 Dollari, con corollario di rally dei Goldminers. Difficile definire il driver del movimento odierno, con i tassi in stallo in attesa delle minute Fomc. Ma questa assenza di motivazioni specifiche ne aumenta la rilevanza.

Anche il grafico del metallo giallo ha tutto sommato un bell’aspetto.

Dopo la chiusura europea, Wall Street ha continuato il copione di consolidamento in attesa degli eventi. Da un lato le minute, mediante il contenuto delle quali il Fomc potrebbe cercare nuovamente di riportare in su i rendimenti a lunga, per evitare un eccessivo easing delle condizioni finanziarie, come fatto da Powell il 9 novembre, con successo solo temporaneo . Dall’altro la trimestrale di Nvidia. Il colosso dei Chip AI ha per 3 reporting di seguito battuto non solo la stima di consenso, ma la stima più alta di EPS che gli era stata assegnata. Questo rende complesso l’approccio: da un lato nessuno scommetterebbe mai su un miss. Dall’altro, come contrappasso, si può pensare che un larghissimo “beat” sia ornai nei prezzi. Quindi la reazione del mercato, dopo il classico balzo, potrebbe essere di presa di beneficio, su Nvidia e sul settore. E ce n’è da prendere…..