Italiano

Italiano English

English

Chiusura invariata per l’S&P 500 venerdì scorso (per la verità -0.01%) mentre il Nasdaq 100 ha fatto un po’ meglio (+0.52%) e però il Russell 2.000 ha ceduto lo 0.77%. La cosa non ha impedito all’indice delle small caps di salire del 5.55% sulla settimana, contro un 2.49% dell’S&P 500 e un 3.35% del Nasdaq 100. Le “magnificent 7” una nuova edizione delle FAANG stocks ordinate per capitalizzazione, sbattendo fuori dogs come Ali Baba, hanno fatto solo +1.13% sulla settimana, ma sull’anno sono in guadagno del 103%. Direi che non è un settore su cui puntare per il 2024.

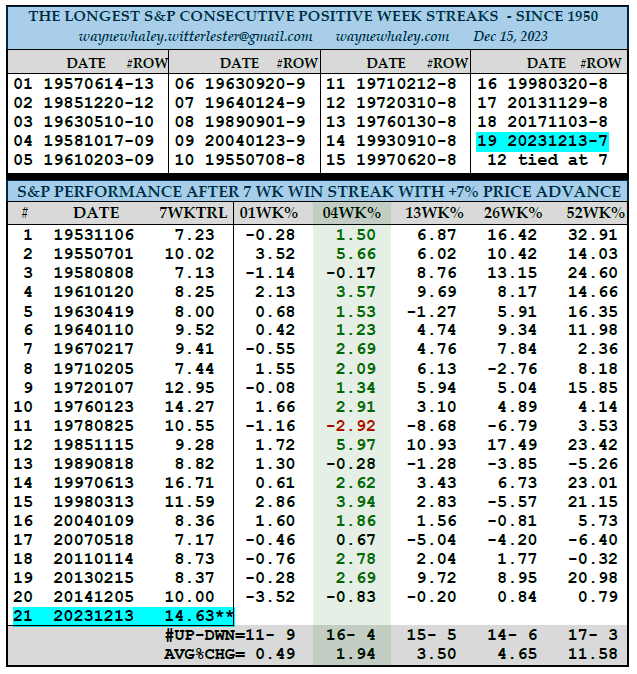

Come anticipato venerdì, Wall Street ha inanellato la settima settimana positiva di seguito, un evento che non si vedeva dal 2017. Come si nota dallo schema sotto, si tratta di un caso abbastanza raro, ma non di quelli che si vedono una volta nella vita lavorativa di un individuo. Dallo schema sotto si vede che negli ultimi quasi 70 anni il record è 13 settimane, abbiamo 6 serie da 9 settimane, 9 da 8 e 12 da 7.

Delle serie positive di 7 settimane che hanno prodotto più di un +7% (la nostra ha prodotto un +14% ed è la seconda più forte dopo il +16% del 1997) solo in 4 casi l’indice è andato negativo a 1 mese e solo in 3 ad un anno. A una settimana siamo 11 a 9. Non è quindi una circostanza tipica di un major top, nei pressi del quale di solito si vede il momentum calare e non spumeggiare in questo modo. Il 2007 la seria eccezione. Questo dicono le statistiche.

Stamattina in Asia, tanto per cambiare, il sentiment è stato opaco, con la sola Seul a staccare un +0.13% e il resto dei principali indici tutti negativi. Maglia nera, al solito Hong Kong e le “H” shares, in aggregato oltre -1%, insieme al Vietnam, mentre gli altri indici hanno mostrato cali più contenuti. Qualcuno ha attribuito questa debolezza ai timidi tentativi di Williams e Bostic di gestire le attese del mercato venerdì, ma ci credo poco. Certo, stanotte c’è la Bank of Japan, ma a differenza della Fed e delle altre banche centrali, il mercato non sembra fremere per un cambio di stance, specie dopo le indiscrezioni della scorsa settimana, riprese oggi da Bloomberg (BOJ Isn’t Ready for a Requiem to the Negative-Rate Era link )

Intanto in Cina un altro developer, China South City Holdings Ltd, ha dichiarato di non aver di che pagare un bond. Questo però è partecipato dalla municipalità di Shenzen (China South City Warns Can’t Pay Bond Interest Due Wednesday). Detto questo, le autorità non perdono le speranze, a giudicare da quanto dichiarato al media ufficiale Xinhua dai funzionari nel corso della Central Economic Work Conference annuale (link Reuters China’s economic conditions to improve in 2024 – officials link) un parere chiaramente addomesticato ma che mostra un buon livello di ottimismo.

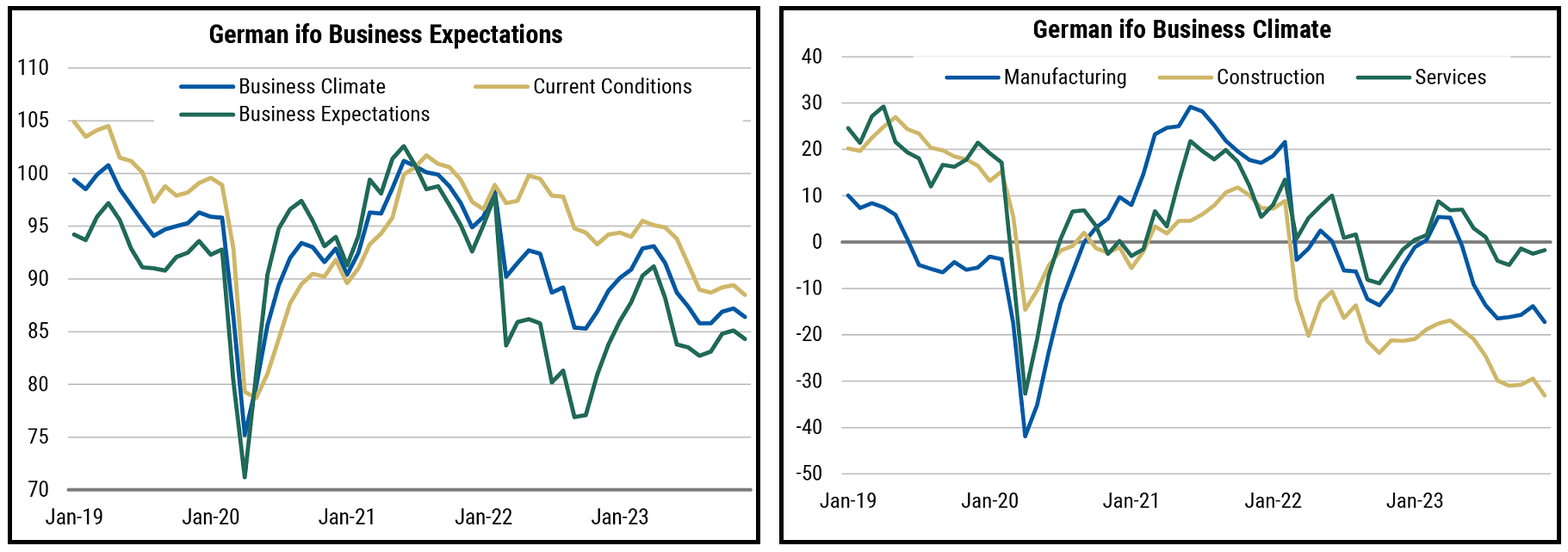

La seduta europea è iniziata con un raro (di questi tempi) tono incerto, eventualmente in attesa della pubblicazione dell’IFO tedesco di Dicembre, visto dal consenso in lieve recupero, eventualmente in scia al PMI manifatturiero visto venerdì. Un outcome del genere poteva mettere pressione ai rendimenti e quindi all’azionario. Niente del genere: l’IFO ha deluso.

Nei dettagli si nota come il calo sia abbastanza distribuito tra componente coincidente e aspettative, mentre tra i settori inaspettatamente il manifatturiero peggiora (vs il rimbalzo del PMI, le costruzioni sono depresse, mentre migliorano marginalmente i servizi.

Questo report mette in dubbio quello che sembrava un bottom almeno del manifatturiero, e sembra aumentare la possibilità di una nuova contrazione dell’economia tedesca nel trimestre in corso e quindi di un’altra recessione tecnica visto che l’entrata ella Germania nel 2024 non appare brillante.

Questo report mette in dubbio quello che sembrava un bottom almeno del manifatturiero, e sembra aumentare la possibilità di una nuova contrazione dell’economia tedesca nel trimestre in corso e quindi di un’altra recessione tecnica visto che l’entrata ella Germania nel 2024 non appare brillante.

L’azionario Eurozone ha provato a mettere a segno un recupero sulla scorta di questo numero, visto che i rendimenti lo hanno sentito, con il Bund 10 anni calato fino a lambire di nuovo il 2%. Ma il movimento non ha tenuto: intanto i bonds Eurozone, almeno per oggi, hanno mostrato di non averne più, sono rimbalzati contro i massimi di ieri e hanno preso ad arretrare.

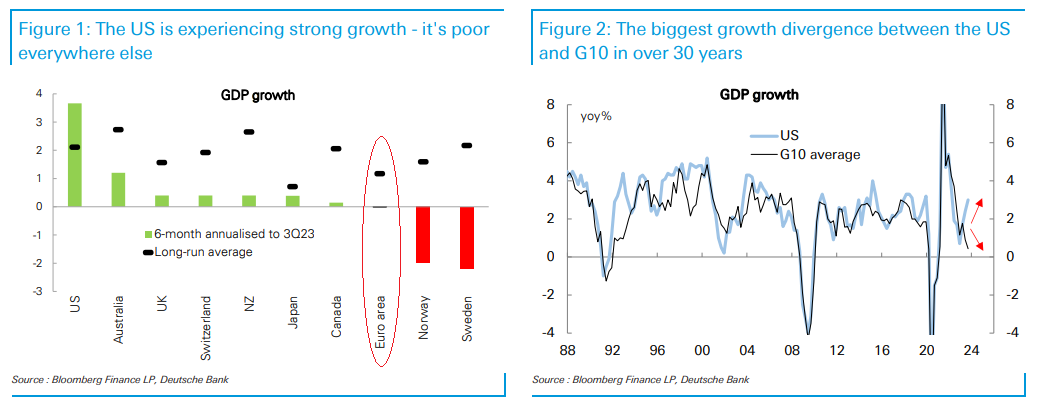

E poi, francamente la performance dell’azionario Eurozone, e tedesco in particolare (a nuovi massimi), rispetta la correlazione con i bonds legata alla teoria del soft landing, ma cozza decisamente con il quadro macro Eurozone che per il momento – anche alla luce dei numeri di venerdì e odierni – ha poco di soft landing. E questa è una considerazione che si può fare per tutti i paesi del G10 tranne gli USA, che come noto, continuano a mostrare numeri di crescita importanti (vedi i grafici sotto, Courtesy of Deutsche Bank).

In altre parole, se negli USA sembra difficile immaginare 5 o 6 tagli dei tassi da 25 bps, in un anno elettorale, se non succede qualcosa di brutto a livello crescita (o l’inflazione non collassa al target), in Eurozone a medio termine c’è poco da argomentare contro una curva che prezza tagli. E’ l’azionario ca sembrare fuori squadra.

In mattinata due pesi mosca del Governing Council, i Governatori delle banche centrali di Slovenia e Slovacchia hanno provato anche loro a respingere il pricing della curva EU, con poco successo.

ECB‘S VASLE: MARKET PRICING FOR BOTH START OF RATE CUTS AND TOTALITY OF CUTS IN 2024 IS EXCESSIVE – RTRS

*ECB RATE CUT BETS ARE PREMATURE, POLICYMAKER VASLE SAYS: RTRS

*ECB’S KAZIMIR: PREMATURE EASING WORSE THAN HOLDING TOO LONG

*ECB’S KAZIMIR: INFLATION SLOWDOWN NOT ENOUGH TO DECLARE VICTORY

Siamo così arrivati a metà giornata, con i rendimenti sui minimi, l’azionario a momentum cedente, l’€ in recupero e tra le commodity i carburanti in rimbalzo, in particolare il gas europeo.

Negli USA oggi erano in pubblicazione un paio di numeri. Il NY Fed index dei servizi si è deteriorato. Come per il manifatturiero, si tratta di una serie volatile, che quest’anno è stata sempre significativamente negativa tranne a luglio (0) e agosto( +0.6) e quindi direi che non è stato molto utile a inquadrare l’economia e nemmeno l’attività nei servizi.

Il Sentiment dei Homebuilders è migliorato in linea con le attese, e anche troppo poco, a mio parere, rispetto a quello che è stato il calo dei tassi. Ma forse la parte più recente di questo non è stata interamente fattorizzata nella survey. Il traffic of prospective buyers è rimbalzato di 3 punti ma è sempre molto basso, a 27 (come per l’indice generale un livello sotto 50 indica un livello crescente di costruttori che è negativo sul business).

Anche qui abbiamo avuto una razione di gestione delle aspettative sui tassi, con il membro Fed Goolsbee (in verità uno dei più dovish) a segnalare il suo sconcerto per la reazione del mercato al FOMC (avrei potuto dirgli io come reagiva, sapendo in anticipo l’outcome) e la Mester in un intervista sul FT a stigmatizzare l’ottimismo del mercato. L’effetto di tutte queste esternazioni post FOMC (compreso Waller giovedì scorso) è che i tagli scopntati dalla Fed Funds Strip non sono più 6 pieno, ma 5.6. Non granchè.

*GOOLSBEE: SEEN ‘SIGNIFICANT’ IMPROVEMENT ON INFLATION FRONT

*GOOLSBEE: CONFUSED A BIT WITH THE MARKET REACTION TO WEDNESDAY

*GOOLSBEE: FED SHOULDN’T ACT ON HOW IT THINKS MARKET WILL REACT

*GOOLSBEE: POWELL, WILLIAMS WERE CONSISTENT IN THEIR COMMENTS

*GOOLSBEE: ECONOMY CAN KEEP GROWING WHILE INFLATION COOLS

*FED’S MESTER SAYS MARKETS A ‘BIT AHEAD’ ON RATE CUTS: FT

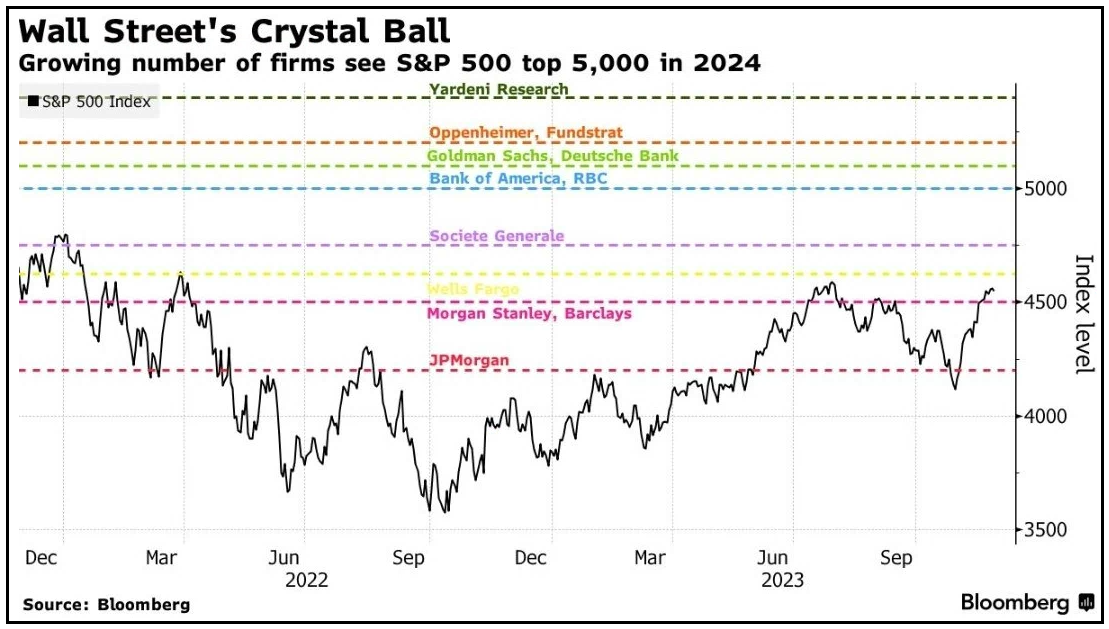

Wall Street è partita al rialzo evidentemente attratta dai nuovi massimi, e forse dallo shift nelle aspettative del mercato, con più e più case che aggiornano i target al rialzo sulla scorta del pivot Fed e del rally. Nel Week End è stata la volta di Goldman di portare il target 2024 sopra 5100 punti di S&P 500 dai precedenti 4700. Senz’altro il parterre annovera ancora case negative come Citigroup e JP Morgan, ma il consenso aggregato è molto più positivo dell’anno scorso.

I treasury hanno comunque visto i rendimenti rimbalzare un po’ nel pomeriggio, un po’ grazie ai commenti illustrati sopra, un po’, secondo me, per semplice forza di gravità.

L’azionario Eurozone oggi si è slegato da quello USA , mettendo a segno discreti ribassi, temperati nel finale dalla forza di Wall Street nell’altra direzione. Tra i driver, dati macro a parte, il rimbalzo dei rendimenti Eurozone maturato nel pomeriggio, anche quì un effetto della gravità visto quanto erano ipercomprati i bonds europei, e forse un inizio di sell the news visto che ora gli eventi clou sono agli sgoccioli..

Il grafico degli indici europei (nella figura l’Eurostoxx 50) sembrerebbe tipico di un top di breve, vedremo se andremo in quella direzione oppure si tratterà di un mero consolidamento.

Certo il decoupling odierno tra azionario USA e Eurozone sembra un segnale di debolezza che espone gli indici continentali, nel caso anche l’S&P 500 si decida a frenare, a pressioni ribassiste, visto che le borse EU hanno meno motivi per salire. Sull’S&P 50047 l’RSI daily è a 80 e la distanza dalla media mobile a 200 giorni è del 10% (a fine luglio arrivò al 12%). Vedremo su che livelli chiuderemo.

La settimana in termmini di dati è tranquilla, con domani in US i nuovi cantieri e permessi di costruzione di novembre, e la BOJ, più alcuni discorsi tra cui ancora Bostic, e gli earnings di Fedex. Mercoledì abbiamo in US le existing home sales di novembre, e la consumer confidence di dicembre. Giovedì al solito i sussidi di disoccupazione settimanali USA, insieme al Philly Fed e il kansas Fed di dicembre. Chiudiamo venerdì con il PCE deflator di novembre e le new home sales per lo stesso mese