Italiano

Italiano English

English

Seduta spumeggiante ieri a Wall Street, con l’S&P 500 in progresso di 1.41% e il Nasdaq 100 addirittura del 2.11%. Bene anche il Russell 2.000 Small Caps (+1.94%) mentre il Dow (+0.58%) è rimasto frenato dai problemi di Boeing. Anche nel 2024 l’azionario continua a recuperare molto più rapidamente di quanto scende, a quanto pare.

Il driver del movimento sembra essere stato il calo dei rendimenti prodotto dalle dichiarazioni della Logan nel week end (vedi Lampi di ieri), e dalle risultanze della NY Fed Consumer Survey in termini di aspettative di inflazione, con l’effetto eventualmente accentuato dal calo di oil e commodities. Detto questo, l’effettivo calo dei tassi in US in chiusura si è ridimensionato, con il 10 anni treasury tornato sopra il 4% e calato solo di un bp o 2. Al rimbalzo dei rendimenti possono aver contribuito le dichiarazioni del membro Fed Michelle Bowman, una dei più hawkish. Anche lei parla di tagli possibili, ma ritiene che sia presto e che ci sia ancora possibilità di rialzi.

*FED’S BOWMAN: RATE CUTS EVENTUALLY WARRANTED AS INFLATION FALLS

*BOWMAN: NOT YET AT POINT WHERE RATE CUTS ARE APPROPRIATE

*BOWMAN: POLICY APPEARS SUFFICIENTLY RESTRICTIVE TO HIT 2% GOAL

*BOWMAN: IMPORTANT UPSIDE INFLATION RISKS REMAIN, STILL CAUTIOUS

*BOWMAN: RISK EASING FINANCIAL CONDITIONS COULD FUEL INFLATION

*BOWMAN: REMAIN WILLING TO HIKE IF INFLATION PROGRESS STALLS

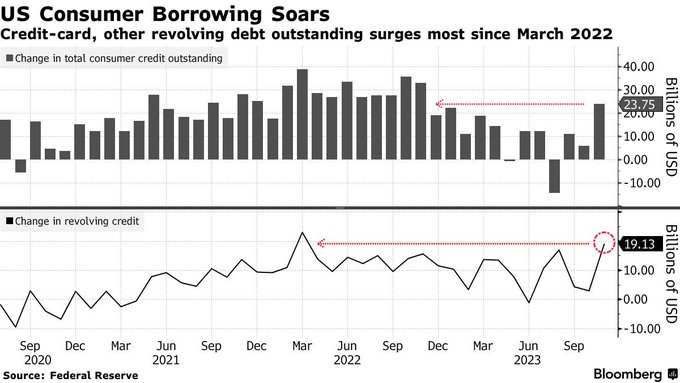

Per la cronaca, ieri sera il consumer credit di Novembre ha messo a segno un balzo assai superiore alle attese (23.7 bln $ contro gli 8 attesi e da 5.7 di ottobre).

Il contributo principale viene dal revolving credit, ovvero principalmente le carte di credito, il che depone bene per i consumi, anche se qualche commentatore ha osservato che una parte di questo potrebbe essere dovuto a soggetti costretti a comprare beni necessari a credito per rateizzarne l’impatto. La verità è che altri indicatori come ad esempio il Red Book same store sales mostrano dati di consumo buoni, che indicano quindi domanda robusta e non sofferenza. Ma è anche vero che nel terzo trimestre sono salite le delinquencies sulle carte di credito, in particolare da Millennials (nati tra 1980-94) e dai soggetti più indebitati.

La seduta asiatica ha preso spunto solo in parte dalla forza degli USA. Se Tokyo ha ben figurato, col Nikkei nel durante ai nuovi massimi da oltre 30 anni, delle altre principali piazze solo Sydney ha mostrato un progresso simile, mentre Mumbai e “A” shares cinesi hanno mostrato progressi marginali. Moderatamente negative, per contro, Taiwan, Vietnam, Seul, Jakarta, e, manco a dirlo, Hong Kong e le “H” shares cinesi.

A tirare la volata al Nikkei, il CPI di Tokyo di dicembre in calo e sotto attese (quello headline). Però non è che la spesa per consumi di novembre incanti.

Seul è stata frenata dalla trimestrale deludente di Samsung che ha abbassato la guidance ( link Samsung Profit Tumbles 35% as Chip Weakness Persists), cosa che ha messo un po’ di nervosismo anche sul tech USA, dopo i fasti di ieri. Sydney invece ha trovato forza da retail sales e i building permits di Novembre che hanno sorpreso in positivo.

In Cina le nuove dichiarazioni della PBOC (nella persona di Zou Lan, capo del Monetary Policy Department) rilasciate ieri sera non hanno sortito effetti importanti, ma almeno hanno arrestato la slavina delle “A” shares. Oggi parecchi commentatori hanno dichiarato che un ulteriore taglio della riserva obbligatoria è imminente.

*PBOC VOWS TO USE VARIOUS MONETARY TOOLS TO BOOST CREDIT: XINHUA

*PBOC VOWS TO PROMOTE FINANCING COST TO STABILIZE AND DECREASE

*PBOC TO USE RESERVE REQUIREMENT, OTHER TOOLS TO BOOST CREDIT

La CPCA ha riportato che le vendite di auto in Cina sono salite a dicembre del 8.5% anno su anno, +13.1% m/m. Non malissimo.

La seduta europea si è aperta con un tono più incerto di quanto la performance degli USA dopo la chiusura dei mercati europei lasciasse immaginare. Al tono opaco ha contribuito forse il rimbalzo dei rendimenti, in simpatia con il ritracciamento di quelli USA ieri sera. E poi, oggi il mercato primario obbligazionario sia governativo che corporate ha mostrato importi record, nel vero senso del termine (*EUROPE BOND SALES TOP €43 BILLION IN RECORD-BREAKING DAY) e tutta questa duration approdata sul mercato ha forse messo pressione ai tassi, anche se è stata assorbita senza alcun problema a giudicare dalla copertura dei book: ad esempio i BTP 7 e 30 anni emessi rispettivamente in 10 e 5 bln hanno attratto domanda per 73 bln e 91 bln. Certo, la price action tranquilla del BTP, che ha stretto di un paio di bps vs Bund e ha comunque visto il rendimento salire, lascia intendere che queste cifre siano state un bel po’ “gonfiate” dagli investitori, per paura di avere allocazioni troppo scarse. In altre occasioni comunque books del genere avrebbero fatto volare la carta italiana.

Sul fronte macro, le poche notizie si sono concentrate in mattinata.

Sotto attese le retail sales UK di dicembre con i consumi che chiudono l’anno con una nota debole.

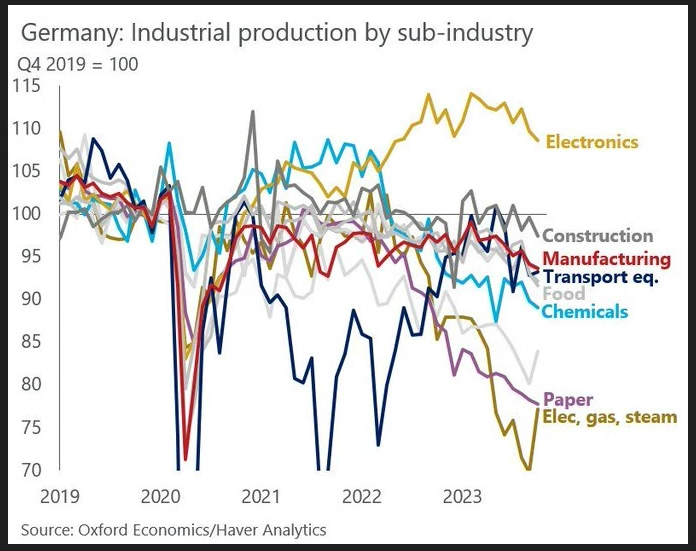

La produzione industriale tedesca continua a contrarsi a novembre. Si tratta del sesto calo consecutivo, con solo il settore energy a mostrare un progresso. Sono dati un po’ vecchi, ma uno sguardo ai grafici dei vari settori rende bene il quadro. Vedremo dicembre, ma una contrazione alla fine del 2023 sembra scontata per l’economia tedesca.

Bene, per contro, la disoccupazione in Novembre sia in Eu che in Italia, la prima ai minimi dall’inizio dell’€, la seconda ai minimi dal post Grande Crisi Finanziaria. La resilienza dell’occupazione sembra la principale eredità del Covid ora che l’Inflazione se ne è (per ora) quasi andata. E’ l’effetto dell’enorme spesa fiscale di questi anni e per ora ha resistito al rallentamento ciclico e al rialzo dei tassi.

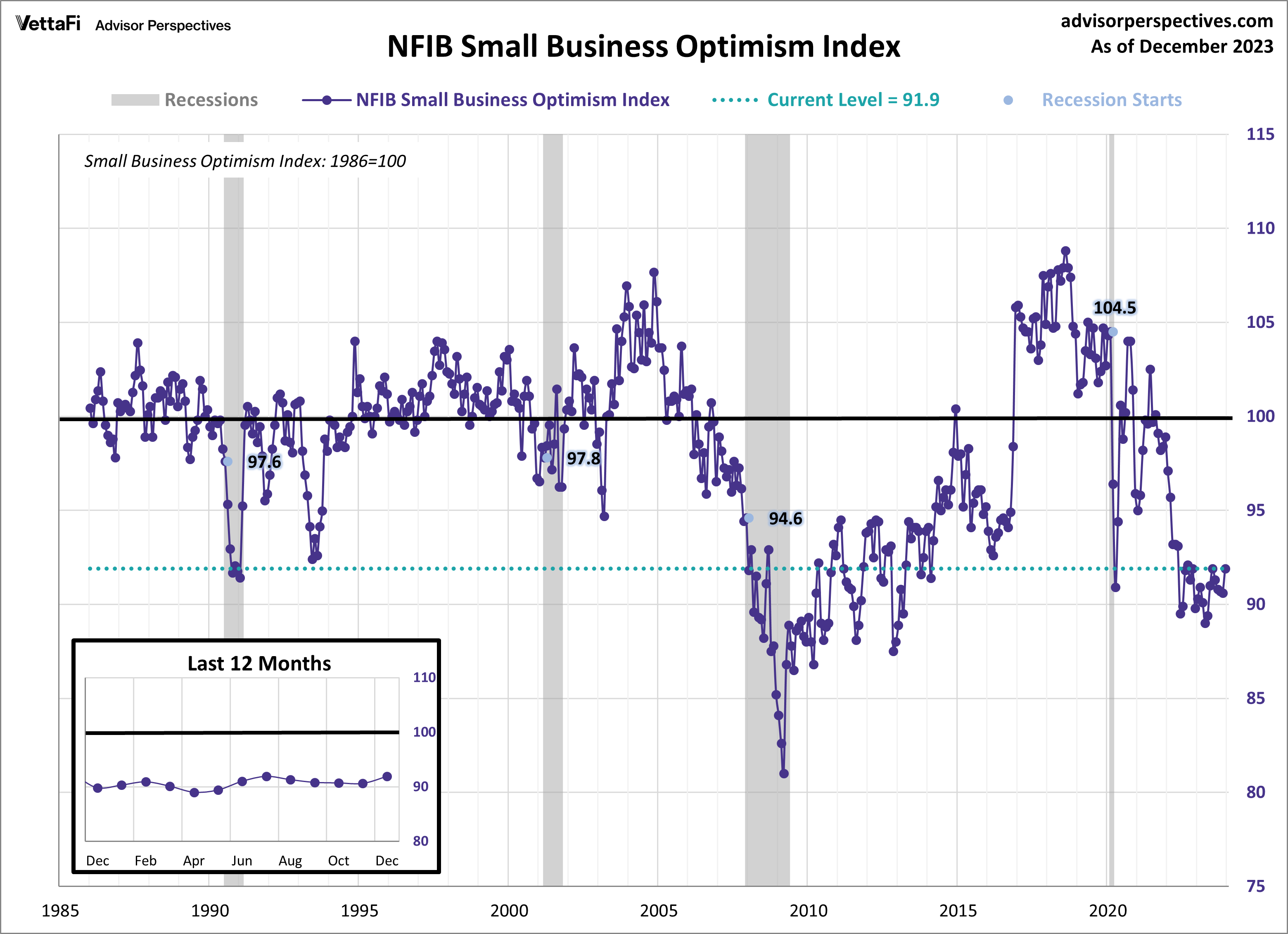

Lo Small Business Optimism Index USA di Dicembre è migliorato più delle attese, e ha interrotto la serie di 4 deterioramenti, tornando in una botta sola ai massimi di luglio. Sembra che il calo dei tassi e la salita dell’azionario abbiano influito sul morale dei piccoli imprenditori.

A 91.9 però resta su livelli storicamente bassi.

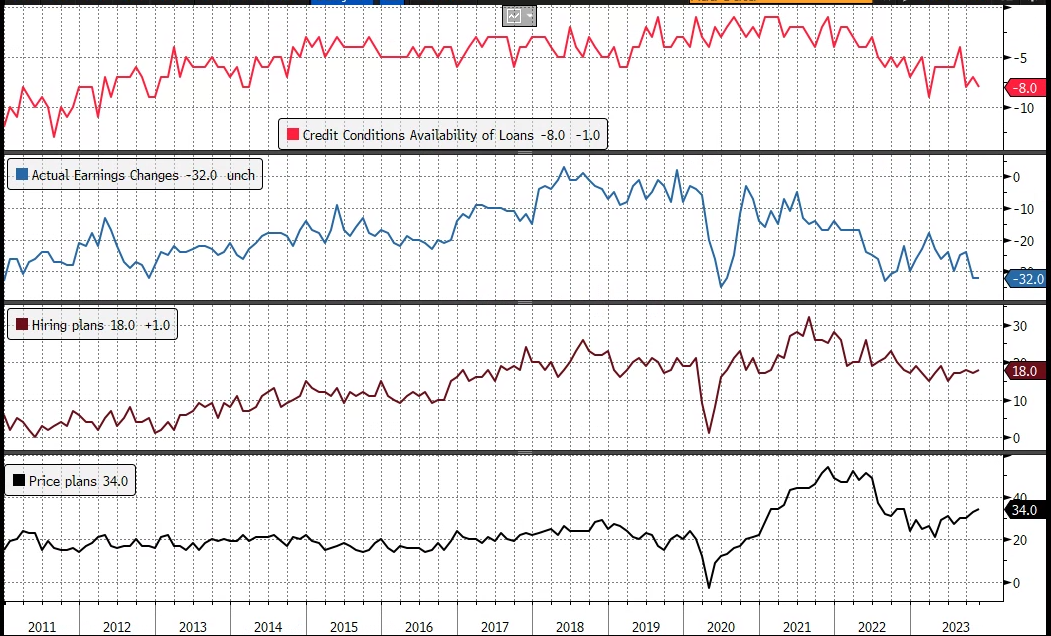

Nel dettaglio, l’inflazione è tornata ad essere il principale problema, avendo superato la qualità della forza lavoro. Rimbalzo di 5 punti delle actual sales che restano però basse a -11, a livelli quasi recessionari. Anche a guardare le credit conditions e le prospettive di profitto, il miglioramento non si vede molto. Incremento nell’intenzione di alzare i prezzi, e, a margine nelle intenzioni di assunzione.

Wall Street ha aperto in correzione, cosa che ha accentuato i passivi dell’azionario continentale. Dopodichè, sembra che si stia ripetendo, in misura attenuata, lo scenario di ieri, con i rendimenti che iniziano a calare e levano pressione all’azionario.

Wall Street ha aperto in correzione, cosa che ha accentuato i passivi dell’azionario continentale. Dopodichè, sembra che si stia ripetendo, in misura attenuata, lo scenario di ieri, con i rendimenti che iniziano a calare e levano pressione all’azionario.

L’Europa ha faticato di più a farsi contagiare dal tono USA. L’obbligazionario, alle prese con la digestione dell’issuance, ha visto i rendimenti salire, in particolare quelli “core”. L’azionario ha forse reagito di conseguenza, mostrando una verve inferiore. A fine giornata i cali sono moderati, se si eccettua Madrid. Ma i progressi di ieri sono stati assai inferiori a quelli mostrati oltre oceano, per cui da inizio settimana la sottoperformance si nota. Se sui cambi l’€ cede marginalmente terreno, la differenza con ieri sono le commodities, trainate al rimbalzo dall’oil e soprattutto dal natural gas (+10 al momento).

Negli USA, Wall Street si è tirata quasi in parità per poi ritracciare un po’. Anche il calo dei rendimenti si è attenuato. Domani abbiamo il CPI di Dicembre e un po’ di cautela sembra sensata, vista la perdurante correlazione positiva bonds-equity. Anche se il mercato ha ancora bene stampata nella memoria la pubblicazione del CPI di novembre, e relativi rally in tandem, cosa che tiene al palo le prese di beneficio.

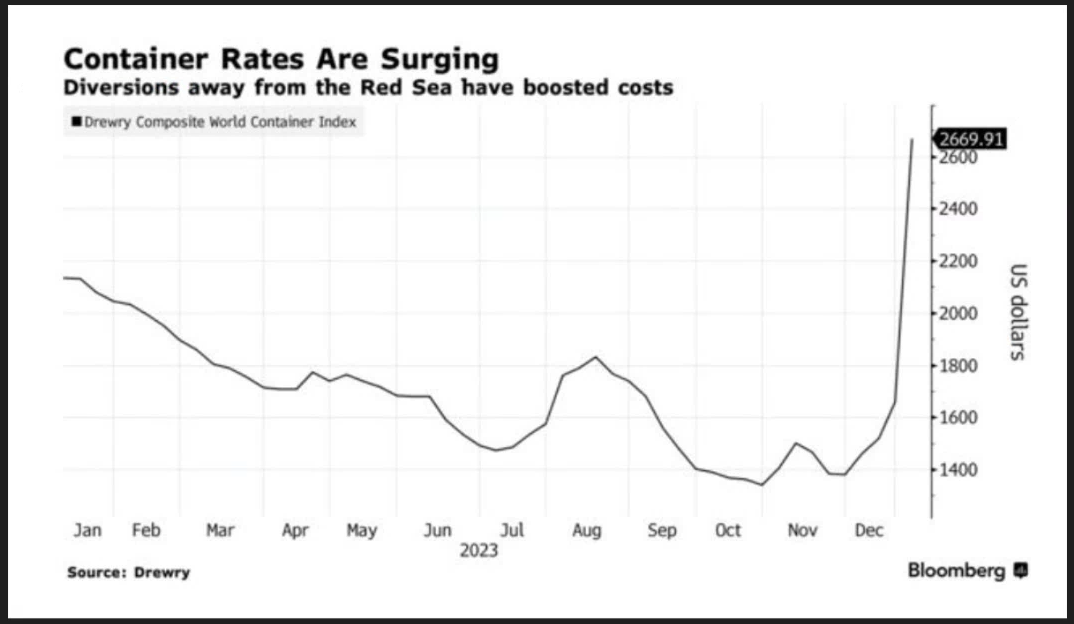

Tra l’altro, il recente ottimismo sull’inflazione – giustificato dai recenti dati – sta reggendo nonostante i costi del freight si stiano impennando in reazione alla reazione degli shippers alla minaccia di attacchi dei guerriglieri Houthi nel mar rosso, dove passa tra il 10 e il 15% delle merci per mare globali.

Tra costi assicurativi, rotte alternative e calo del traffico i prezzi stanno esplodendo.

Uno spike di breve durata avrà un impatto ridotto sull’inflazione. Se invece la cosa si protrae, l’impatto potrebbe non essere banale sui costi dei beni e delle commodity. Un ritorno di inflazione da costi non è certo un fatto positivo per ciclo e margini. Ma soprattutto per ora i bonds non stanno prendendo in considerazione granchè la questione, che, se non è ancora motivo di correre ai ripari, però merita un monitoraggio attento.

graph shippers