Italiano

Italiano English

English

Chiusura in bellezza per la settimana a Wall Street venerdì sera. L’ S&P 500 ha recuperato un ulteriore 0.94%, fissando il guadagno per la settimana a +5.85%, la miglior performance da 12 mesi. Meglio ancora il Nasdaq 100 e il Russell 2000, rispettivamente +1.21% (+6.48% sulla settimana) e +2.71% (+7.56% sulla settimana). La matrice di short covering del rimbalzo si intuisce bene già dal ranking delle performance, con l’indice più massacrato a guidare il recupero. Il catalyst è ovviamente la correzione dei rendimenti, con il treasury 10 anni che è calato di 26 bps sulla settimana, e il 2 anni di 16, tornando abbondantemente sotto il 5%.

I driver di questi movimenti sono stati molteplici: si è iniziato con il quarterly refunding del Tesoro Usa, inferiore alle pessimistiche attese. Poi abbiamo avuto sorprese negative dagli ISM, sia manifatturiero che servizi. Poi la Fed, giudicata dovish. Infine il labour market report di ottobre, molto più fiacco delle attese (150.000 nuovi occupati vs 180.000 attesi, con revisione al ribasso di 101.000 unità cumulate nei 2 mesi precedenti, e disoccupazione salita a 3.9%). In altre parole, tutti i big events degli ultimi giorni hanno spinto in direzione di un calo dei rendimenti, e l’azionario, complice una strip dei Fed Funds che che ha ridotto al 10% le probabilità di un ulteriore rialzo Fed, è corso a scontare condizioni finanziarie più accomodanti, aiutato anche dal più volte citato sentiment negativo e posizionamento scarico.

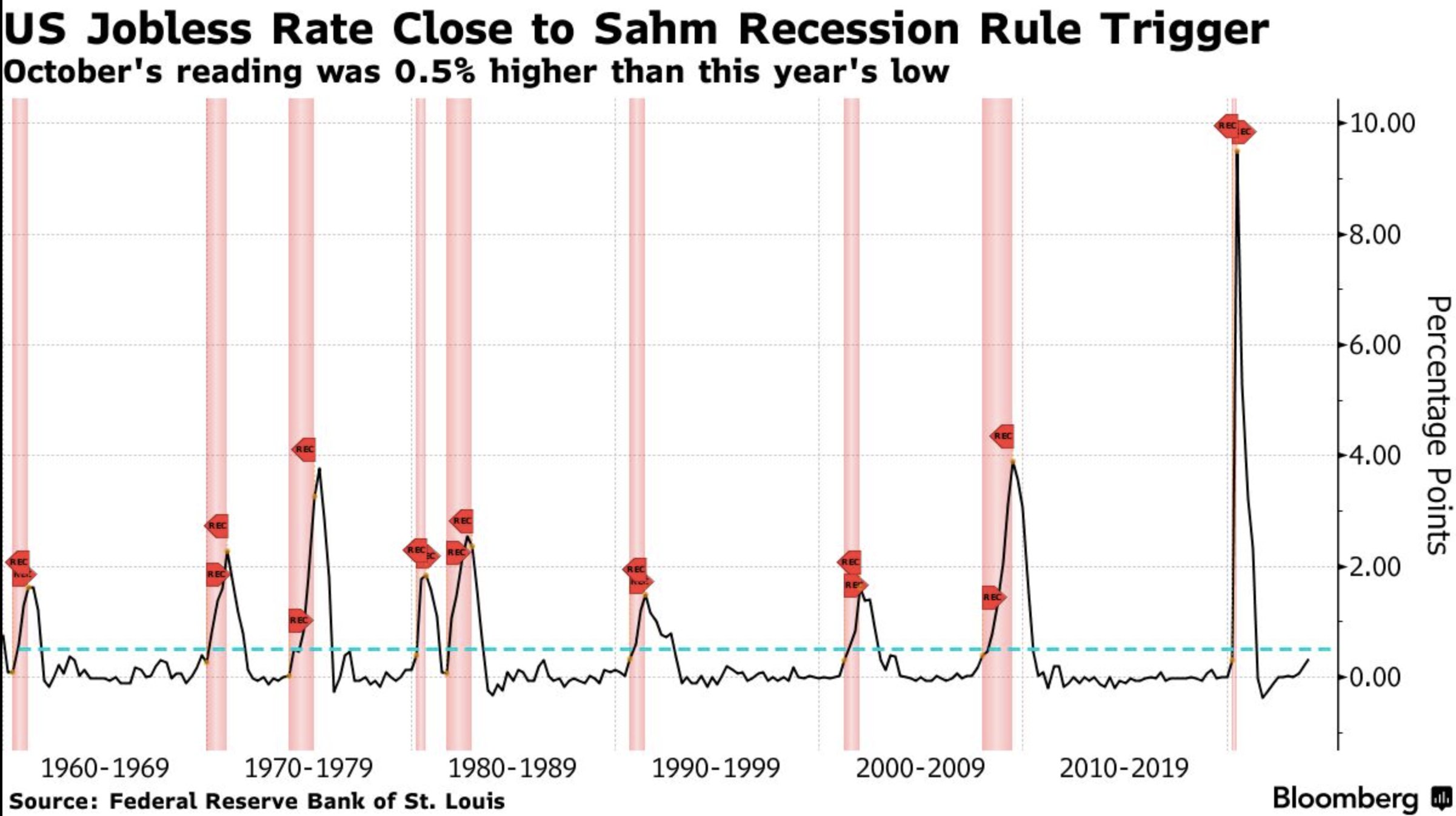

Certo, se il refunding più basso e la Fed dovish sono univocamente dei “positive”, i dati macro deludenti a medio termine non sono certo un segnale confortante per investire in azionario. Tra l’altro non in pochi hanno osservato che il rimbalzo della disoccupazione dai minimi non è troppo distante da dare l’ennesimo blasonato segnale recessivo . Si tratta di un osservazione dell’ ex dirigente del Washington Center for Equitable Growth Claudia Sahm, riguardo il fatto che tutte le volte che la media mobile a 3 mesi del tasso di disoccupazione USA è risalita dello 0.5% dai minimi, una recessione era già in atto o era in arrivo entro 12 mesi. Una semplice regola che però non ha mai dato luogo, in tanti anni, a falsi positivi. Il fatto che parecchi media, compreso Bloomberg, siano andati a ripescarla, dipende dalla circostanza che con la salita di venerdì, è approdato al +0.5% il dato puntuale, il che lascia intendere che il “trigger” sia vicino.

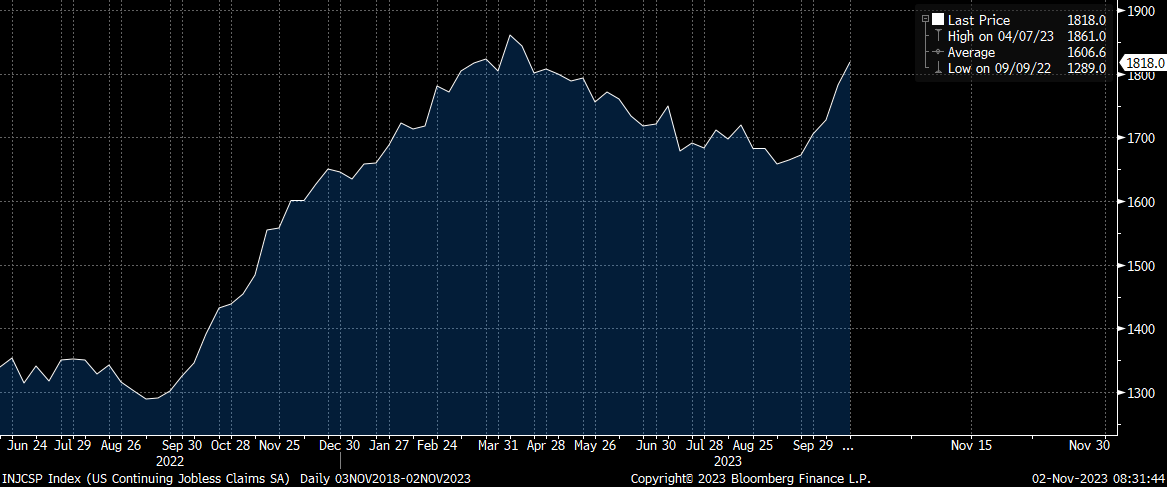

Bisogna tenere conto che questa volta partivamo da livelli di disoccupazione estremamente bassi, minimo da anni 60 se non erro, e che la disoccupazione USA è un dato che deriva dal confronto di serie assai volatili e disturbate come la labour force USA e la Household employment, entrambi parte della cosiddetta Household Survey. Fare il processo al decimale è rischioso. Detto questo, la Household Survey di ottobre nei dettagli è stata piuttosto debole con un calo di 348.000 occupati, parzialmente compensato da un calo di 201.000 unità della forza lavoro. E ci sono altri segnali che il mercato del lavoro USA si sta rilassando. Per esempio il monte percettori di sussidi di disoccupazione che è in tornato in salita in autunno.

Quindi di qui a fine anno la disoccupazione può tornare indietro, se rimbalzano gli occupati o cala ancora la forza lavoro. Però in generale i segnali non sono da sottovalutare.

La seduta asiatica stanotte è stata praticamente una festa, con performance massicce da Tokyo, Hong Kong e “H” shares, e Seul, quest’ultima a +5.3% aiutata da un divieto di andare scoperti da oggi fino a giugno 2024, mossa che ricorda un po’ le fasi di estrema crisi del 2008 o del ’97 in Asia (crisi delle Tigri asiatiche). Se si esclude Sydney, tutte le altre principali piazze hanno prodotto performance parenti del +1% o meglio, con HSCEI e Tokyo sopra il 2%. Al di la della bonanza dei mercati occidentali (e del citato short ban in Corea), non si sono notati particolari motivi per il balzo degli indici. Tra le azioni cinesi, forte rimbalzo delle immobiliari, del tech e dei produttori di auto elettriche, il che lascia intendere che anche qui lo short covering deve essere stato un forte driver.

Dopo la baldoria della scorsa settimana (anche l’Eurostoxx 50 è salito tutte e 5 le sedute, per un totale di +3.99%), la giornata odierna in Europa è iniziata con un tono consolidativo, sia su azionario che sui bonds.

Sul fronte macro, oggi era prevista la pubblicazione dei PMI finali servizi e composite di ottobre. Il quadro è stato leggermente migliore rispetto ai manifatturiero, dove Spagna e Italia avevano deluso parecchio, ma in assoluto ancora debole..

Qui la Spagna ha sorpreso in positivo, tornando a livello di stagnazione dal modesto livello di contrazione di ottobre grazie ad un accelerazione dei servizi. Male l’Italia, in netto rallentamento, e con i new orders in contrazione al ritmo massimo da 12 mesi. Tra i dati già noti a livello flash, pesante revisione al ribasso della Francia, e lieve miglioramento in Germania.

A livello di Eurozone aggregata confermati i dati flash, con S&P Global che commenta che il ritmo di contrazione è ai massimi dal 2020, e i new orders sono calati al ritmo massimo dal 2012, se si escludono i mesi acuti del Covid. Gli export orders sono calati ai minimi storici da inizio serie, nel 2014. Con il consueto caveat che questi report hanno recentemente sovrastimato la debolezza del ciclo, certo non si può definirlo un buon outlook per fine anno, e inizio 2024. La stabilizzazione di settembre al momento sembra un fenomeno momentaneo.

A latere la Germania ha riportato gli ordini all’industria di settembre, stabili vs attese di una correzione. Ma la base è cambiata, perchè il balzo di agosto è stato più che dimezzato dalla revisione, quindi il dato anno su anno peggiora marginalmente.

Da queste massicce revisioni si evince come sia pericoloso sovrappesare il singolo dato (vale anche per i labour market USA di agosto e settembre).

Incurante dei numeri, la mattinata si è incamminata sul citato consolidamento delle performance di quella scorsa, con rendimenti in rialzo, azionario, dopo un iniziale spunto, progressivamente debole, e spread in allargamento. Solo l’€ non ha restituito alcun guadagno, mentre tra le commodity il petrolio, che aveva mancato la festa la scorsa settimana restando al palo, ha preso a salire.

Negli USA, l’unico report rilevante della giornata usciva oggi alle 20.00 italiane. Si tratta della Senior Loan Officer Opinion Survey trimestrale, interessante per capire come evolve l’offerta e la domanda di credito. Recentemente i flussi riferiti dalle banche sembravano migliorati. Vedremo domani che dirà. Nel frattempo, Wall Street ha cercato di partire al rialzo, ma il peso della performance della scorsa settimana si è fatto rapidamente sentire, riportando gli indici sui livelli di chiusura di Venerdì. Solo il Russell 2.000 Small Caps ha mostrato una decisa tendenza al ribasso al momento. Maggiore tendenza a correggere hanno mostrato i Treasury, i cui rendimenti hanno preso la via del rialzo in particolare sulle scadenze più lunghe. Questo ha accentuato la correzione dei bonds Eurozone che a fine seduta mostrano rialzi significativi. Così le principali piazze europee chiudono con perdite moderate, in un contesto di trading tranquillo.

Poco variati i cambi mentre tra le commodity bene oil e metalli industriali e male i preziosi minati dal rimbalzo dei rendimenti.

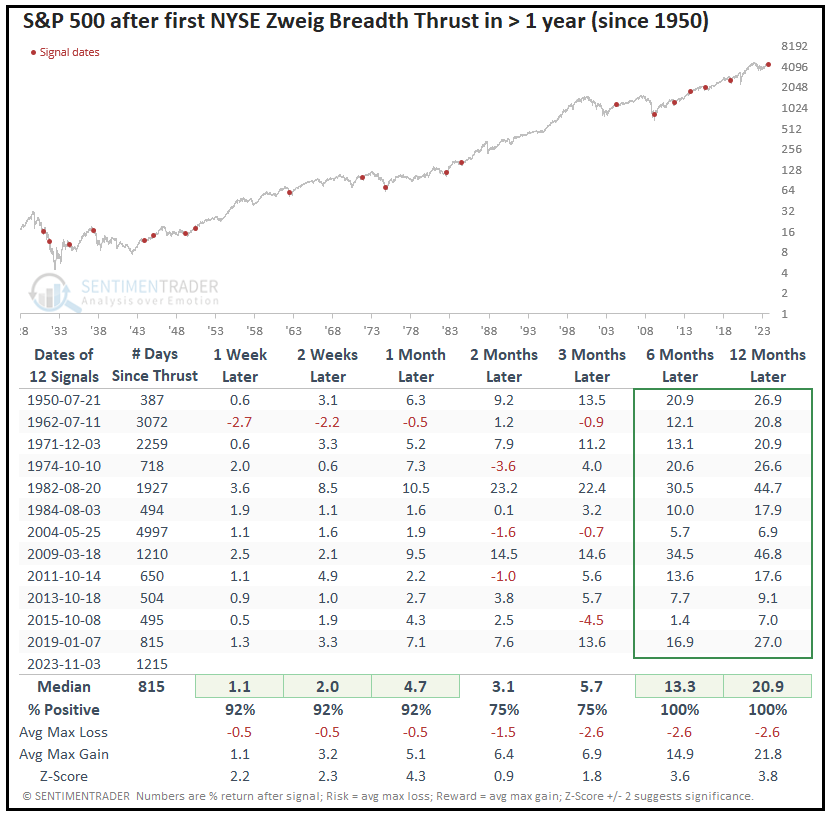

Il quadro tecnico è stato alquanto modificato dalla violenza del movimento della scorsa settimana. L’S&P 500 nel giro di 5 sedute ha recuperato tutte e 3 le medie, negando la rottura della media mobile a 200 giorni a cui in molti avevano guardato, e arrivando a contatto con il massimo relativo di metà ottobre, dove potrebbe, anche in virtù dell’ipercomprato di breve, trovare un po’ di resistenza.

In un ottica di medio periodo, la violenza del movimento ha causato quello che viene definito uno “Zweigh Breadth Thrust ” dal nome del suo scopritore, Martin Zweig. Questo consiste nel passaggio da sotto 0.40% a sopra 0.60% di una misura precisa di partecipazione, ovvero la media esponenziale a 10 giorni del Advance/Decline index (numero di titoli che salgono al NYSE diviso quelli che scendono) nello spazio di 10 sedute. Questo segnale, con la notevole eccezione della grande depressione, ha sempre segnalato performance positive su tutte le scadenze fino a 12 mesi, in particolare se mancava da qualche tempo (uno o 2 anni).

Come noto in non sono costruttivo a medio termine sul mercato, per motivi prettamente macroeconomici, ma queste indicazioni prescindono dal macro e alle volte risultano utili per bilanciare le narrative.

Dopo l’indigeestione della scorsa, la settimana è abbastanza povera di dati macro: domani abbiamo il trade balance cinese di ottobre, e il PPI Eurozone di settembre. Mercoledì abbiamo le retail sales di settembre in EU e Italia. Giovedì abbiamo il CPI e PPI di ottobre in Cina e in US i sussidi di disoccupazione. Venerdì chiudiamo con la U. of Michigan consumer survey preliminare di novembre e abbiamo un bel po’ di dati macro UK di ottobre.

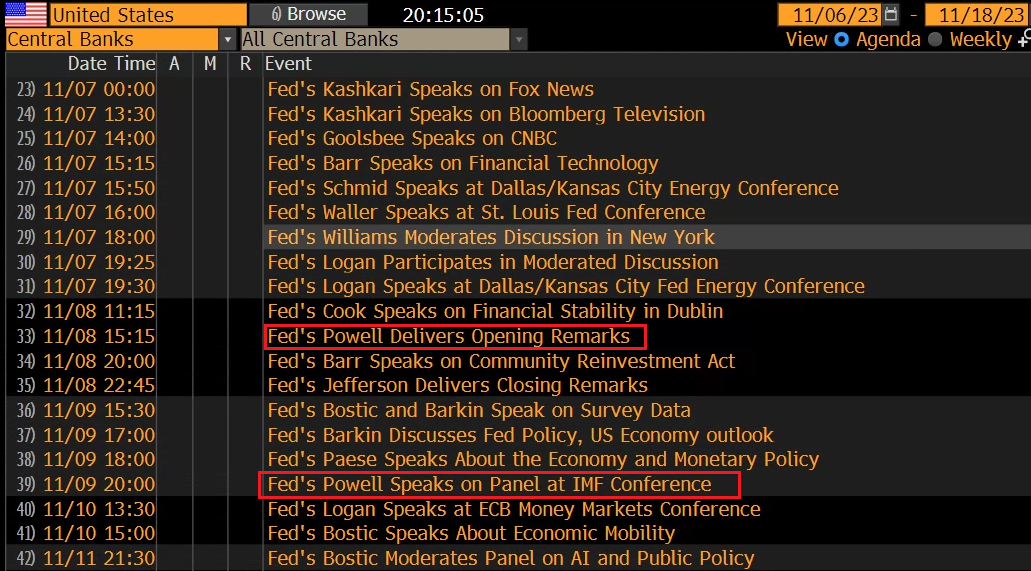

In compenso, in termini di discorsi di banchieri centrali abbiamo uno show permanente.

Questi sono solo quelli della Fed (Powell parla 2 volte)

E questi quelli EU -UK. Anche la Lagarde parla 2 volte.