Italiano

Italiano English

English

Chiusura sontuosa, ieri sera per l’S&P 500, con un +1.83%. Ancora meglio ha fatto il Nasdaq 100, +2.31% trainato dalle Magnificent 7 (+3.72%), ma anche le Small Cap hanno fatto piuttosto bene, anche se il Russell ha chiuso a +1.99% avendo aperto sensibilmente sopra (+2.7%). Ancora più clamorosa la performance dei bonds, con il 2 anni treasury in calo di 10 bps al 4.26% e il 10 anni di 14 bps al 4.65%.

Insomma, il report del CPI Usa di dicembre, con la core sotto il consenso e tornata a rallentare mese su mese dopo 4 letture a 0.3%, ha prodotto un bel po’ di sollievo su un mercato che si stava ossessionando sul rialzo dei rendimenti a causa di rischio inflazione e finanze pubbliche. Una fissazione che non faceva nulla per arrestarne la deriva.

Ieri sera il Beige Book Fed ha rilevato che nel periodo tra fine novembre e il mese di dicembre l’attività economica, in media nei 12 distretti, è aumentata marginalmente o moderatamente. Bene la spesa con stagione natalizia superiore alle attese. Bene servizi finanziari, maluccio costruzioni. Per il 2025 prevale l’ottimismo, con preoccupazione per dazi e immigrazione. Lieve aumento dell’occupazione, e aumento modesto dei prezzi, con timore di aumenti più forti nel 2025. In generale un report che conferma l’accelerazione dell’attività vista nei dati e nelle survey. Rilevante, visto che il beige Book negli ultimi anni ha sempre errato in direzione di troppo pessimismo.

La seduta asiatica ha assorbito solo in parte l’euforia made in USA. Tra i principali indici, Hong Kong e le “H” shares hanno fatto bene, insieme a Sydney, Taiwan e Seul. Queste ultime 2 piazze sono state supportate dalla buona trimestrale di TSMC (+3.76% il titolo) che oltre a contribuire fortemente al + 2.27% di Taiwan ha supportato l’intero settore semiconduttori. Progressi marginali, per contro, da parte di Tokyo, “A” shares cinesi, Vietnam, Mumbai e Jakarta.

La borsa giapponese è sicuramente stata frenata dal circolare di indiscrezioni, raccolte da Bloomberg, secondo le quali la Bank of Japan probabilmente alzerà i tassi al meeting di gennaio, se Trump non annuncia politiche troppo aggressive al suo insediamento tra qualche giorno ( link BOJ Sees Good Chance of January Hike Barring Trump Surprises ). Lo Yen ha messo giù la seconda seduta di recupero robusto, su un Dollaro altrove rampante. I rendimenti giapponesi sono gli unici, tra quelli dei paesi delG10, ad essere sui livelli dell’altro ieri

Riguardo la Cina, lo Shanghai Securities News ha riportato che la PBOC taglierà la riserva obbligatoria, una cosa che i mercati già si aspettano.

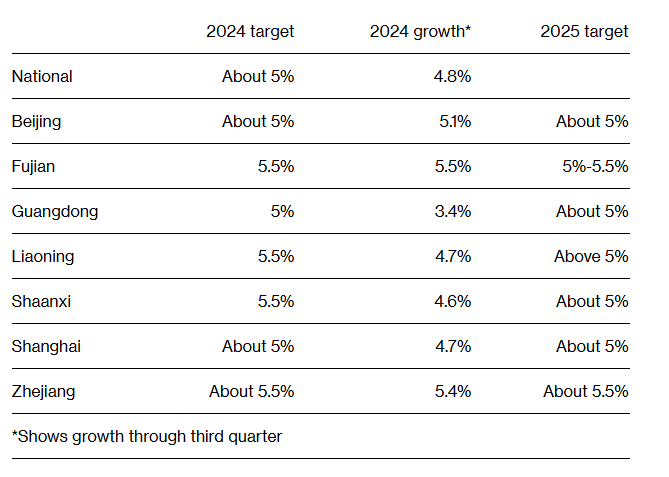

Bloomberg ha riportato che sette delle più importanti province cinesi hanno annunciato per il 2025 target di crescita intorno o sopra il 5% a indicare che il target nazionale dovrebbe essere questo, e quindi costituire un accelerazione rispetto allo scorso anno ( link China’s Rich Provinces Eye Strong 2025 Despite Trump’s Tariffs )

Infine, Pechino tenta una rappresaglia contro le misure prese dagli USA contro il tech nazionale, mettendo sotto inchiesta per sussidi sulla produzione dei chip di qualità inferiore, che non interessa l’AI ma i settori tradizionali ( link China probes US chip subsidies over ‘harm’ to Chinese mature node chipmakers ).

Anche il Canada sta affilando le armi per reagire ad aggressioni commerciali di Trump ( link Canada Readies Tariffs on $105 Billion of US Products If Trump Hits First ). Ormai manca poco al suo ingresso alla Casa Bianca e scopriremo se ha intenzione di esordire con una raffica di ordini esecutivi o adottare una tattica più morbida.

La seduta europea è iniziata con un buon tono. Se il ritorno verso i massimi di seduta di Wall Street ieri sera, dopo la chiusura EU, ha presumibilmente avuto un ruolo, anche l’impatto della trimestrale di TMSC sui semiconduttori, e di quella di Richmond sul lusso hanno avuto un effetto supporto sugli indici. Non a caso Parigi è partita con forza mentre il Dax ha sottoperformato in giornata frenata da Auto, Materials e Real Estate. Affaticato anche l’IBEX che ha patito la negatività di alcuni istituti bancari.

I bonds Eurozone hanno esordito consolidando la performance di ieri.

Sul fronte macro in Eu di rilevante solo i dati macro UK di novembre, in generale un po’ sotto le magre attese. Ma sono old news, in particolare in UK che al momento ha altre gatte da pelare, con la fiammata dei tassi che rischia di costringerla a rivedere il budget. In questo senso, i 16 bps di calo del Gilt 10 anni ieri, al 4.73%,anche questi dovuti ad una sorpresa al ribasso sul CPI, hanno prodotto un bel sollievo. Questi numeri hanno contribuito ad un ulteriore calo dei rendimenti oggi.

Decisamente più affollata l’agenda macro USA.

Partendo dal Philly Fed, è un dato incommentabile. Si tratta del secondo rialzo (60 punti) più forte della storia dell’indice, che dura dagli anni 60, e il livello è ai massimi dall’ aprile 2021, altrimenti bisognava arrivare al 1983 per trovare un livello più alto. A mio parere, da tempo queste suvery regionali, anche le più affidabili come il Philly, hanno dentro un rumore enorme, che ne attenua parecchio il segnale. Detto questo, l’indicazione è ovviamente positiva. Ma opposta a quella dell’Empire NY di ieri.

le retail sales di dicembre, nella forma più rilevante, ovvero le group retail sales, che non considerano auto e gas e materiali di costruzione, sono salite più delle attese. Una conferma di consumi robusti, come anche risulta dal Beige Book. Non a caso, il modello della Fed di Atlanta GDP Now, sulla scorta di principalmente questo dato, ha alzato oggi la previsione di crescita per il quarto trimestre del 2024 di 0.3% al 3%.

Leggermente più alti delle attese gli import e export prices di dicembre ma questa serie (per il momento) rileva poco. Sempre bassi i sussidi di disoccupazione settimanali mentre il morale dei homebuilders a gennaio è migliorato un po’, nonostante il rialzo dei tassi. Effetto Trump?

Wall Street è partita incerta e per il momento non ha preso con decisione una direzione.

Il membro Fed Waller nel primo pomeriggio ha “benedetto” i dati di ieri, confermando di essere tuttora favorevole ai tagli. Non sembra molto preoccupato dell’impatto dei dazi.

*WALLER: IF MORE DATA LIKE THIS, MAY SEE RATE CUTS IN FIRST HALF

*WALLER: DON’T THINK MARCH CAN BE RULED OUT FOR RATE CUT

*WALLER: IF INFL. MOVES LOWER, MAY BE MORE CUTS THAN MARKET SEES

*FED’S WALLER: US LABOR MARKET IS SOLID, NOT BOOMING

*WALLER: DON’T THINK TARIFFS WILL HAVE SIGNIFICANT INFL. IMPACT

*WALLER: 3 OR 4 RATE CUTS POSSIBLE IN 2025 IF DATA COOPERATES

Ma il discorso più atteso era quello di Bessent nel tardo pomeriggio al Senate Finance Committee, in occasione della sua conferma. Il neo Segretario del Tesoro ha dichiarato che il Governo ha un serio problema di spesa, e sarà dura fare stimolo fiscale in queste condizioni, anche sei tagli alle tasse andranno rinnovati, pena una seria crisi. Ha poi difeso i dazi e dichiarato che le pratiche commerciali cinesi sono scorrette, ma anche che spingerà Trump a chiedere che la Cina compri derrate agricole, il che può essere definito solo con un accordo.

*BESSENT: FEDERAL GOVERNMENT HAS ‘SIGNIFICANT SPENDING PROBLEM’

*BESSENT: MUST ‘ADJUST’ FEDERAL DISCRETIONARY SPENDING

*BESSENT: ECONOMY BARRELING TO CRISIS IF TAX CUTS NOT EXTENDED

*BESSENT: US FACING ECONOMIC ‘CALAMITY’ IF TAXES GO BACK UP

*BESSENT SEES A ‘SUDDEN STOP’ IF US TAX CUTS NOT EXTENDED

*BESSENT: THEORY SAYS 10% TARIFF HIKE MEANS 4% CURRENCY GAINS

*BESSENT: US NEVER HAD DEFICIT LIKE THIS WITHOUT RECESSION, WAR

*BESSENT: FISCAL SUPPORT MAY BE HARD TO PROVIDE GIVEN US DEFICIT

*BESSENT: CHINA HAS MOST UNBALANCED ECONOMY IN WORLD HISTORY

*BESSENT: MUST ENSURE US MAINTAINS LEAD OVER CHINA IN AI, CHIPS

*BESSENT: 100% ON BOARD IF TRUMP WANTS MORE RUSSIA SANCTIONS

*BESSENT: CAN’T THINK OF ANY TRUMP IDEAS THAT WOULD BOOST PRICES

*BESSENT: ON MONETARY POLICY, THE FOMC SHOULD BE INDEPENDENT

*BESSENT: TRADE HAS NOT BEEN FAIR AND IT’S FALLEN ON US WORKERS

*BESSENT: CHINA IN SEVERE RECESSION/DEPRESSION

*BESSENT: CHINA TRYING TO ‘EXPORT ITS WAY OUT’ OF ITS PROBLEMS

*BESSENT: CHINA NOT MADE GOOD ON AGRICULTURE BUYING FOR 4 YEARS

*BESSENT: WILL TALK WITH TRUMP ON ‘MAKE UP’ PROVISION FOR CHINA

*BESSENT REFERS TO CHINA MAKING UP PLEDGE ON AGRICULTURE BUYING

*BESSENT: US IS NOT GOING TO DEFAULT ON DEBT IF I AM CONFIRMED

Le dichiarazioni in direzione di una responsabilità fiscale hanno prodotto un ulteriore calo dei rendimenti, che per ora non si è trasferito sull’azionario USA, perchè implica anche meno spazio per tagliare tasse e fare stimolo in generale.

L’azionario EU ha chiuso con buoni progressi, sebbene con gli indici un po’ in ordine sparso, bene Eurostoxx 50 e CAC 40, così così Dax e FTSE MIb, male Ibex. I rendimenti calano ancora un po’ in simpatia con quelli USA. Consolidamento delle commodities, con i Preziosi sugli scudi.

Wall Street ha ceduto qualcosa dopo la chiusura europea e oscilla poco sotto la parità. In ogni caso finchè l’indice S&P 500 rimane sopra quota 5870, il quadro è rialzista, con target nuovi massimi.

In compenso, quello che comincia ad avere un aria rialzista è l’azionario europeo, con l’ Eurostoxx 50 che oggi chiude, di misura, a nuovi massimi e sembra voler rompere al rialzo la resistenza che lo ha contenuto negli ultimi 3 trimestri, ponendo fine al consolidamento.