Italiano

Italiano English

English

Venerdi minimo sindacale di perdita per Wall Street (S&P 500 -0.11%, Nasdaq 100 più pesante -0.87%), quanto basta per interrompere a 7 sedute la serie positiva. L’ultima serie così lunga è abbastanza recente, dal 24 di Giugno al 2 Luglio. E’ da notare che in quell’occasione la serie valeva un progresso di circa il 2.3% mentre stavolta è del 4.5%. Per quel che può valere, in quell’ occasione l’indicazione fornita dal backtest è stata rispettata. nuovi massimi sono stati fatti nei giorni immediatamente successivi, poi vi è stato un assestamento attorno al 3%, e quindi il trend è ripreso, per culminare a inizio settembre con un massimo superato poi i giorni scorsi.

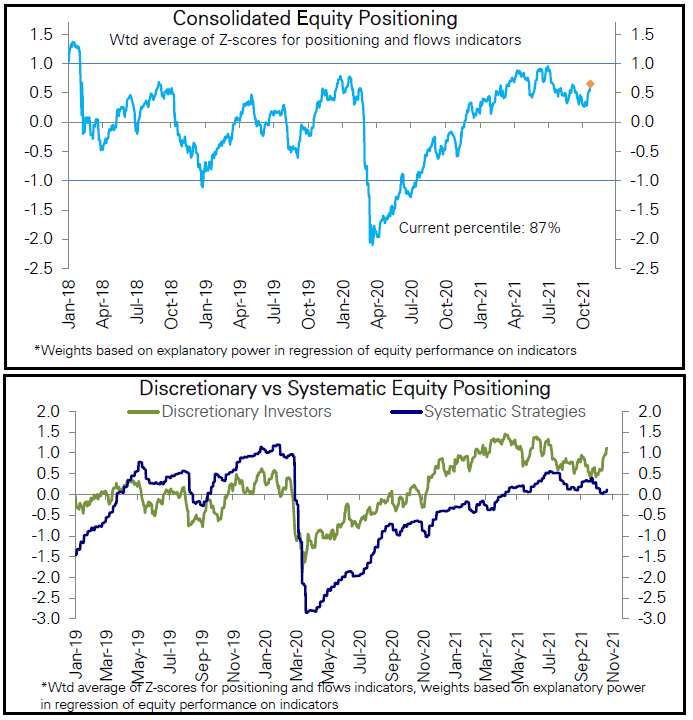

Nel pezzo di giovedì scorso ( link ) avevo esaminato la modifica dei fattori tecnici, sorvolando sul posizionamento, del quale non avevo dati recenti. Venerdì il monitoring di Deutsche Bank ha segnalato quello che già anticipavo, ovvero che il peso di azionario è salito parecchio. La cosa è evidente dai grafici sotto, dove si nota che la parte del leone nel repositioning l’hanno fatta i veicoli discrezionali (96mo percentile), mentre le strategie quantitative sono rimaste più indietro (43mo).

Questo lascia un po’ di spazio per adeguarsi a queste strategie, che può portare ancora qualche flusso di acquisto sul mercato. Ma l’aggiustamento dei discrezionali è stato eccezionalmente brusco, tale da riportare il posizionamento totale nell’87mo percentile, partendo dal 56mo. Esplosione anche dell’acquisto di calls, e dei volumi scambiati dal retail.

Insomma, gli indicatori di sentiment non si sono mossi da soli: anche il positioning è ormai più un ostacolo che un aiuto.

Non che il mercato si stia facendo intimorire granchè da questi aridi numeri. Stanotte la seduta asiatica ha avuto un tono accettabile, viste le circostanze.

Il China Complex ha una performance contrastata, con Hong Kong invariata, le “H” shares moderatamente in passivo e le “A” shares in positivo.

Le autorità oggi attraverso i media ufficiali, continuano a dire che le ricadute dei rischi legati all’enorme debito delle immobiliari sono “controllabili ” ( link ). Mi ricorda quando Bernanke, nel 2007, diceva che le ricadute per l’immobiliare USA della crisi subprime sarebbero state “well contained” . Le prime linee di diversi property developers sono state convocate a Pechino per un meeting con la National Development and Reform Commission per domani. Vedremo cosa ne uscirà.

Nel frattempo i casi sono tornati a salire in Cina, anche se su numeri che da noi non verrebbero considerati significativi (Casi saliti da 26 a 35 al giorno). Loro però attuano di solito severi lockdown e gli ultimi hanno contribuito a creare gli ingorghi nelle supply chains.

La PBOC ha visto bene di raddoppiare i repo a 7 giorni a 200 bln Yuan, iniettando 190 bln netti visto che ne scadevano 10 bln.

Tra le altre borse ancora opaca Tokyo, insieme a Jakarta, mentre Sydney e Seul sono salite, la prima dietro alle commodities, la seconda dietro al tech, e Taiwan e Mumbai sono rimaste pressochè invariate. Già, perchè il natural gas, il petrolio e i metalli industriali si sono fatti trovare in forte rialzo all’apertura dei mercati. In particolare il primo che vede intrecciarsi timori di un inverno freddo ( link ) con un offerta russa che non accelera, anzi ( link ).

L’apertura europea è avvenuta con un tono incerto, che ha accompagnato tutta la giornata. Alle 10 la pubblicazione dell’IFO tedesco di ottobre ha confermato il tono negativo emerso già dai PMI. L’indice generale è calato da 98.9 a a 97.7 vs stime per 98.0 Il Current assessment ha sorpreso in positivo (100.1 da prec 100.4 e vs stime epr 994., ma le attese sono calate a 95.4 da 97.4 e vs stime per 96.6. La debolezza è risultata ben distribuita tra i settori, con solo le costruzioni in marginale accelerazione. Chiaramente le aziende tedesche guardano con preoccupazione agli sviluppi in Cina e all’impatto delle difficoltà di approvvigionamento sull’industria.

A sostenere l’azionario, ovviamente i settori risorse naturali, energy, e Auto, insieme con le banche. Male i difensivi e i settori rate sensitive come utilities e telecom.

Già, perchè quello che non ha smesso di salire sono i breakeven inflation, che, nella settimana dell’ECB, continuano a staccare record. Ormai tutte e 3 le principali misure sono sopra il 2%, una condizione che mancava da quasi 10 anni (vedi grafico)

Ma soprattutto, il movimento è rapidissimo. Da inizio settembre il breakeven inflation a 10 anni è salito di 50 bps (da 1.65% a 2.16%) e dal 30 giugno la salita è di 67 bps. Ce ne sarebbe da innervosire parecchio gli investitori. Ma la verità è che i tassi nominali, vuoi per la retorica della Banca Centrale, vuoi per il formidabile programma di acquisti, sono saliti di meno, e il risultato è che i tassi reali stanno crollando ai minimi storici di -1.81% sul 10 anni. Anche in US fenomeni analoghi hanno spinto i tassi reali sotto -1%.

Non c’è da stupirsi che l’azionario prenda con tanta filosofia l’aumento delle attese di inflazione così vertiginoso. Vedremo cosa dirà l’ECB giovedì. Gli argomenti scottanti per la Lagarde sono 3:

** il sopra citato aumento delle aspettative di inflazione, su misure che hanno poco di temporaneo, come il 10 anni e il 5 anni forward.

** lo scollamento della curva dalla guidance sui tassi ECB, con 5 bp di rialzi prezzati entro 12 mesi e quasi 40 bps entro 24 mesi. Nel 2023 la curva proietta tassi positivi.

** l’esplosione del costo del natural gas e dell’energia in generale, e l’impatto su inflazione, e crescita nell’Eurozona

La nostra Christine avrà il suo daffare.

Sul fronte cambi, un € che aveva iniziato in recupero è stato successivamente frenato dall’IFO e poi dal calo violento dei tassi reali, e ha cominciato a cedere in tarda mattinata. Più volatile la Sterlina, che ha visto la sua forza frenata dalle dichiarazione del membro BOE Silvana Tenreyro, secondo la quale la Banca Centrale dovrebbe aspettare prima di alzare i tassi

Nel pomeriggio un paio di dati USA:

** Il Chicago FED national Activity Index di Settembre (un’aggregazione di 84 dati macro del mese) ha deluso parecchio ( -0.13 da precedente 0.05 e vs stime per +0.2%, col dato di Agosto rivisto al ribasso di 0.24 – prima era +0.29) ma non ha una valenza immediata.

** Meglio delle attese invece il Dallas Fed manufacturing di ottobre (14.6 da 4.6 e vs stime per 6.

Wall Street ha aperto, e dopo un iniziale discesa marginale sotto la parità ha iniziato nuovamente a macinare e al momento si trova su livelli record. Ad aiutare gli indici, in particolare il Nasdaq 100, l’eccezionale allungo di Tesla, giunta a guadagnare oiltre il 10% dopo che Hertz ha annunciato un contratto per 100.000 auto elettriche da inserire nella sua flotta

*HERTZ INVESTS IN LARGEST ELECTRIC VEHICLE RENTAL FLEET

*HERTZ SAID TO BUY 100,000 TESLAS IN CAR-RENTAL MARKET SHAKE-UP

*HERTZ PACT INCL INITIAL ORDER OF 100,000 TESLAS BY END OF 2022

*HERTZ’S TESLA ORDER SAID TO BE WORTH $4.2B, BIGGEST FOR EVS

*TESLA EXTENDS GAIN TO 9.6%, HITTING $1 TRILLION MARKET VALUE

Per effetto del rialzo Tesla è ora la quinta società più grande del mondo come capitalizzazione, dopo Apple, Microsoft, Google e Amazon . Il suo peso sul Nasdaq 100 (circa 5%) aggiunge praticamente mezzo punto al progresso dell’indice oggi.

L’azionario Eurozone non si è fatto troppo trascinare. L’Eurostoxx 50 chiude invariato, magri guadagni per il Dax, marginali perdite per Parigi. Bene Milano trainata da automotive ed Energy, 2 settori ben rappresentati che hanno performato oggi. E poi, l’upgrade del outlook al rating da parte dell’agenzia S&P 500 (da neutrale a positivo) nel week end ha dato supporto al BTP e ricordato forse la stabilità e l’azione del Governo Draghi. L’agenzia ha citato espressamente l’ampia maggioranza e l’agenda di riforme.

Nonostante la sparata delle attese di inflazione, l’incombere del meeting ECB sembra tenere supportati i bonds Eurozone, tranne sul long end dove le aspettative di inflazione picchiano di più. L’€ chiude in calo, succube del record di negatività dei tassi reali, una cosa che non dispiace all’oro, tornato sopra 1.800 $ nonostante la forza del biglietto verde che per la verità recentemente infastidisce poco le commodities.

Wall Street dopo la chiusura sembra continuare la marcia. Chissà se domani avremo un “turn around tuesday?

Veniamo agli eventi della settimana, cominciando con la trimestrale di Facebook, stasera dopo la campana, che apre uno show di 165 aziende dell’S&P 500 in 5 giorni

Domani abbiamo la Consumer Confidence di Ottobre in US, e le trimestrali, tra gli altri di Microsoft, Alphabet, Visa, Texas Instruments,General Electric, UBS, Twitter

Mercoledì abbiamo in US i Durable Goods orders di settembre e come earnings Coca-Cola, McDonald’s, Boeing, General Motors, Ford

Giovedì abbiamo il meeting ECB, in US i jobless claims e come trimestrali Apple, Amazon, Royal Dutch Shell e Caterpillar e in Europa Volkswagen, mentre in Corea abbiamo Samsung.

Venerdì chiudiamo con il GDPO del terzo trimestre in EU, Germania, Francia e Italia, e il CPI preliminare di Ottobre sempre in EU, Francia e Italia. I US il Chicago PMI. Come trimestrali ExxonMobil e Chevron, e in EU Daimler e BNP Paribas.