Italiano

Italiano English

English

Il secondo crash del petrolio in 4 sedute ieri ha ha contribuito a produrre sull’S&P 500 un calo di 0.76%, in sostanza un ritracciamento dei progressi della seduta precedente. Non granchè grave, considerando che il mood non era già dei migliori. Meglio il Nasdaq 100 che ha beneficiato della tendenziale uscita dai reopening plays (trasporti, leisure, aviolinee, turismo, hotels, energy) per un ritorno sui temi difensivi e sul tech. Come osservato ieri, il catalyst di questi movimenti sembra essere un percettibile aumento dei casi covid a livello globale. Ma personalmente mi pare più una presa di beneficio fisiologica su settori tirati, sul modello di quanto avvenuto, nella prima decina di marzo, sui semiconduttori. Ad accentuare il movimento, eventualmente, l’avvicinarsi del fine trimestre, coi relativi flussi di rebalancing che forse stanno contribuendo a dare sollievo ai bonds.

Naturalmente l’Asia stanotte ha fatto il peggior uso del sentiment ereditato da Wall Street. Tokyo ha ceduto il 2%, niente male per una borsa che ha inanellato 4 sedute di calo di seguito per un totale, con oggi del -6%. Bello pesante anche il China Complex, con le “A” shares e le “H” shares rispettivamente in calo del 2.37% e del 1.3% (-1.6% Shenzen). Apparentemente la situazione a Hong Kong è stata aggravata dalla notizia che i vaccini con Pfizer sono sospesi a causa di problemi di conservazione/imballaggio. Taiwan è stata poi un po’ frenata dalla sottoperformance del produttore di chip TMSC dopo che Intel ha annunciato il suo piano per entrare in forze nel mercato ( link )

Delle altre piazze, solo Sydney si è salvata (+0.5%) grazie ad dei PMI flash di marzo sorprendentemente buoni, mentre quelli giapponesi sono andati marginalmente meglio delle attese, ma il composite resta solidamente in territorio di contrazione dell’attività economica.

In generale, l’azionario asiatico di recente ha sottoperformato parecchio quello dei paesi occidentali, in parte influenzato dalla cattiva vena di quello cinese, in parte dalla scarsa partecipazione del Giappone al recupero macro, mentre la parte emergente dell’area forse teme la forza del Dollaro, tradizionale “negative” per queste economie, anche se al momento non sembra di vedere grossi impatti sulle condizioni finanziarie.

Poichè, come spesso succede, il grosso del passivo a Wall Street è stato accumulato dopo la chiusura del cash europeo, l’apertura delle borse EU stamattina è stata nuovamente pesante, con i principali indici a mostrare cali significativi. In ulteriore calo anche la Divisa Unica, mentre i tassi hanno continuato a calare, sia su core Europe che su periferia.

Di li a poco, però, è arrivato uno shock positivo per il sentiment dai PMI flash di marzo, tutti abbondantemente sopra attese e molto molto forti.

Cominciamo dal report Eurozone aggregato, uscito a 3.4 punti sopra attese a 52.5, massimo da 8 mesi, a mostrare una solida espansione, per la prima volta da 6 mesi. A trainare, come di recente, il settore manifatturiero, che ha staccato un 62.4, 4.8 punti sopra attese e record storico per la serie dal giugno 1997. Meno brillante, ma sempre 2.8 punti sopra attese il settore servizi, che soffre sempre per i lockdown, ma mostra una contrazione di livello ridotto. Sottoindici dei prezzi in forte ascesa, ai massimi da 10 anni. A livello nazionale, per quel che consentono di vedere i dati flash, abbiamo una Francia che sorprende in positivo in linea con l’EU, sfiorando il livello di 50 con il dato composite. La Germania vede il manifatturiero esplodere letteralmente, mentre i servizi si issano in territorio di espansione “aiutati dalla rimozione di alcune misure di contenimento” (citazione Markit). Questo ci dice che probabilmente nella parte finale di marzo e ad Aprile avremo una sorta di pullback. Ma anche che, quando le riaperture si faranno serie, l’attività sarà eccezionalmente forte. Il sottoindice nuovi ordini è risultato molto sostenuto. La nota di Markit rivela che il resto delle economie dell’area in aggregato ha visto un ritorno alla crescita moderata dell’attività.

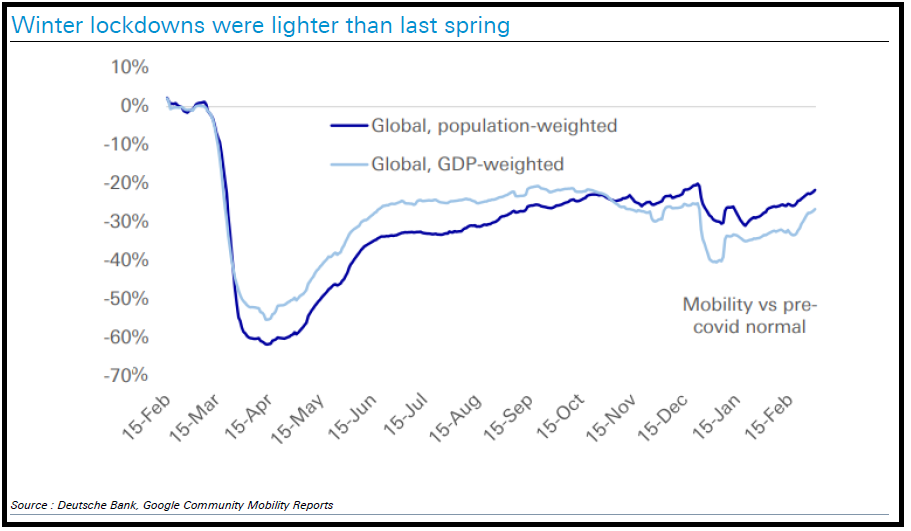

Questi report, molto migliori delle attese, confermano una volta di più che questi lockdown hanno avuto un impatto molto inferiore sulla crescita rispetto a quelli di scorsa primavera, come mostra anche, a livello globale questo grafico di Deutsche Bank.

Va osservato che il settore manifatturiero europeo ottiene un forte supporto dalla domanda globale, come si nota dal dato tedesco. Come accennato sopra a proposito della Germania, è possibile che la fase attuale comporti un passo indietro nelle prossime settimane, ma intanto l’attività è molto più robusta di quanto ritenuto, e poi se questo è il risultato dei modesti rilassamenti di febbraio, i successivi allentamenti dei lockdown, una volta che i vaccini prenderanno momentum, dovrebbero dar luogo ad un attività economica molto forte nel secondo e terzo trimestre del 2021. Un esempio di questo fenomeno lo danno i PMi UK, anche loro ben sopra attese. Il numero dei servizi è balzato di 7.3 punti a 56.8 (vs attese per 51) a mostrare una violenta accelerazione del settore in seguito all’ ancora parziale riapertura. Stesso discorso per il dato composite.

Con queste premesse, l’azionario Eurozone ha rapidamente recuperato il passivo, con l’Eurostoxx 50 giunto a galleggiare attorno alla parità. Nell’ambito del recupero, si è notato un ritorno di interesse per i reopening trades, favorito anche dal rimbalzo del petrolio, che ha ottenuto supporto anche dalla vicenda della nave incagliata nel canale di Suez

Anche la tendenza dei tassi a scendere si è attenuata, mentre però l’€ non si è particolarmente avvantaggiato dei report, restando sui minimi da novembre scorso.

Tra gli sviluppi degni di nota, sul fronte vaccini secondo Bloomberg ( link ) effettivamente l’Europa sta per eliminare le esenzioni che consentono l’esportazione di vaccini prodotti sul territorio in 90 paesi, per riservarsi il diritto di bloccarli e dirottarli. Le decisioni poi verranno prese caso per caso, considerando lo stato della campagna nei paesi destinazione. Riguardo la fornitura olandese, l’EU sarebbe disposta a inviarne in UK una piccola parte rispettando il rapporto tra popolazioni. Vedremo cosa decideranno domani e dopo al Summit.

Per contro, la Germania ha annullato i lockdown di Pasqua, con la Merkel che si è successivamente scusata per averli imposti, perche “non sono implementabili ” (sic)

[RTRS] GERMAN CHANCELLOR MERKEL SAYS I HAVE DECIDED TO RESCIND EASTER QUIET ORDER

[RTRS] – GERMAN CHANCELLOR MERKEL SAYS BUT EASTER PAUSE WAS A MISTAKE BECAUSE IT WASN’T IMPLEMENTABLE

Dati macro meno sensazionali in US oggi:

** i durable goods orders sono usciti sotto attese, ma i numeri erano stati sensazionali a gennaio, e sono probabilmente stati impattati, in alcune categorie, dalle tempeste di neve.

** I PMI flash USA di marzo non hanno riservato grosse sorprese, ma sono già su livelli eccezionalmente robusti. I new orders sul manifatturiero sono saliti di 3.4 punti a 60.8 ma l’indice delle deliveries sta a 25.4 a indicare seri problemi a dar corso alle forniture, per difficoltà negli approvvigionamenti. E i prezzi salgono ancora.

Wall Street è partita bene arrivando a recuperare interamente le perdite di ieri nelle prime ore, aiutata da un petrolio in deciso recupero grazie anche a indiscrezioni su una proroga dei tagli alla produzione

** OPEC+ OIL PRODUCERS AT APRIL 1 MEETING LIKELY TO MAKE SIMILAR DECISION TO LAST GATHERING IN MARCH WHEN THEY HELD OUTPUT MOSTLY STEADY -FOUR OPEC+ SOURCES.

Come accennato sopra, i movimenti fuori dai reopening trades si sono presi una pausa, e invece sono ricominciate le vendite sul tech, se si eccettuano i semiconduttori, sostenuti dall’affaire INTEL. In questo contesto, un altro settore che ha rivisto domanda sono le banche.

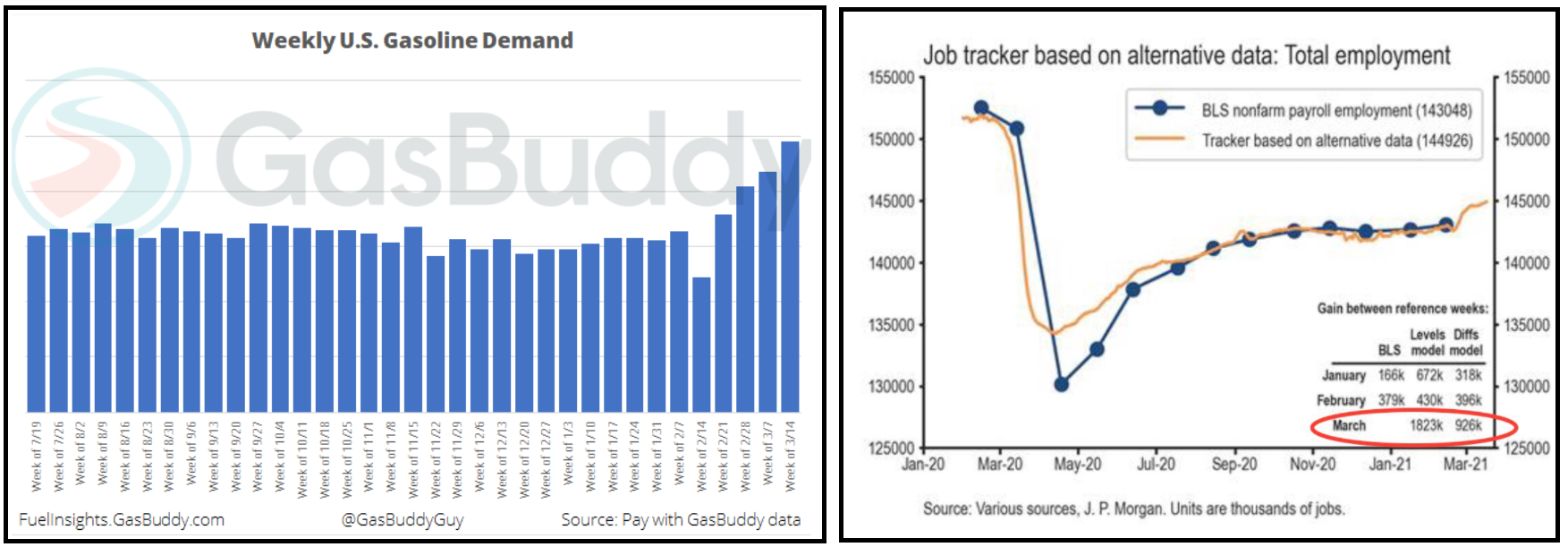

Le chiusure europee così vedono gli indici cancellare la debolezza iniziale e terminare in progresso, se si esclude il Dax, appesantito dallo sgonfiarsi dell’euforia su Volkswagen e titoli similari. Come detto sopra, la forza relativa dell’economia europea non ha dato supporto all’€ che chiude sui minimi da 4 mesi. D’altronde, le indicazioni che stiamo ottenendo sull’economia USA a marzo sembrano indicare parecchio vigore, e la cosa sorprende poco con oltre 10 punti di GDP di stimolo iniettati nell’economia in meno di 3 mesi (vedi qui sotto un paio di indicatori ad alta frequenza, il consumo di carburanti settimanale e una stima delle assunzioni per marzo fatta da JP Morgan sulla base di dati alternativi)

L’impressione è che l’ottimismo di Powell sui prossimi dati sia decisamente fondato, e ciò dovrebbe supportare gli asset USA e limitare la correzione dei tassi.

Peraltro, dopo la chiusura EU Wall Street ha perso mordente, appesantita dalla ripresa delle vendite sul Nasdaq. Probabilmente il fine trimestre rende queste oscillazioni più randomiche del solito. Vedremo dove arriverà la chiusura.