Italiano

Italiano English

English

Quella che inizia oggi è una settimana piena di eventi piuttosto rilevanti sui mercati.

Sul fronte macro, abbiamo domani il CPI flash tedesco di novembre, mentre in US abbiamo i prezzi delle case di ottobre (Case Shiller) e la consumer confidence di novembre. Mercoledì abbiamo il CPI di novembre in Francia, e il CPI flash EU di novembre, e in US l’ADP survey, e il Chicago PMI di novembre e le pending Home sales di ottobre. Giovedì abbiamo i PMI finali manifatturieri globali di novembre e in US l’ISM manufacturing di novembre, e il PCE di ottobre, oltre ai sussidi di disoccupazione. Chiudiamo in bellezza venerdì con il labour market report USA di novembre.

Sul fronte banche centrali, parecchi oratori in settimana (anche oggi) ma occhi puntati sul discorso di Powell mercoledì alle 19.30 italiane, su quadro macro e occupazione.

Considerando che mancano poco più di 2 settimane al meeting Fed ed ECB ( rispettivamente 14 e 15 Dicembre) possiamo immaginare l’attenzione che verrà data a questi numeri, che, nel caso dei CPI Eurozone e dei payrolls EU, sono gli ultimi prima di tali appuntamenti.

La settimana è partita con un tono abbastanza incerto, in Asia. Il motivo principale sono i disordini scoppiati in Cina contro le misure anti Covid deliberate per contenere l’aumento dei focolai. Dei principali indici solo il Vietnam, massacrato di recente, e l’India, hanno mostrato progressi. Il resto delle piazze ha perso terreno, con comprensibilmente Hong Kong e le “H” shares cinesi, ma anche Taiwan e Seul, a battere la strada.

I fatti sono noti: in Cina l’aumento di casi Covid crea 2 distinti fenomeni. Un auto lockdown dei cittadini in alcune città per il timore di essere testati, trovati positivi, e segregati in casa o nei centri di raccolta, e cortei di protesta contro le misure ( link China Protests Spread to Multiple Cities as Anger Builds Against Covid Zero) , da parte di una popolazione che si era illusa, come alcuni di noi, che l’abbandono dello “zero covid” fosse immediato. Inutile dire che un ulteriore blocco delle produzioni in Cina, per lockdown o scontri e relative repressioni, sarebbe una pessima notizia per economia globale e approvvigionamento di beni. La prima reazione è quindi giustificata. Azionario giù, crollo del petrolio e di altre commodity. Più discutibile forse il robusto calo dei tassi, visto l’impatto potenziale sull’inflazione da costi di questo scenario. Ma in effetti in questa fase l’anello più debole sembra la crescita. Inizialmente, l’idea che queste proteste potrebbero sortire qualche effetto, ovvero indurre il regime ad allentare ulteriormente la gestione del covid, non ha trovato molto seguito, anche se Goldman per esempio lo ha ipotizzato ( link Goldman Says China May End Covid Zero Earlier Than Expected ).

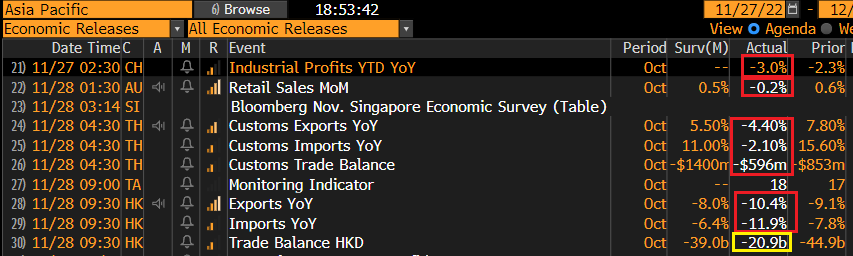

Le news macro non è che abbiano aiutato. Nel week end gli industrial profits cinesi di ottobre sono usciti in calo. Brutte sia la bilancia commerciale tailandese che quella di Hong Kong, entrambe con import e export in calo e sotto attese.

Sul fronte immobiliare, si è parlato tanto di quello cinese, e USA, ma il problema è globale, il che peggiora il quadro. Oggi si parla di Corea e Hong Kong ma i giorni scorsi articoli simili hanno riguardato Svezia, Nuova Zelanda, Canada. Sembra sempre più certo un ridimensionamento globale dell’immobiliare. E’ evidente che operatori globali possono trasferire lo stress da un mercato all’altro.

** Hong Kong (Hong Kong Property Slump Reaches City’s Coveted Luxury Homes link )

** ( Hong Kong home prices slump to nearly five-year low after biggest monthly decline of year, with more drops to come link )

** Sud Corea ( Korean House Prices Drop by Most Since 2013 as Credit Woes Mount link ) .

La seduta europea è iniziata su questa lunghezza d’onda: azionario in calo, Dollaro in recupero, tassi e commodities in calo, a iniziare dal petrolio. Rapidamente però il quadro è mutato. L’€ ha cominciato a recuperare, con sempre maggiore forza. I cali dei rendimenti in Eurozona si sono progressivamente assorbiti. E l’azionario ha recuperato un po’ di terreno, anche se non è mai sembrato in grado di passare in positivo. Anche il petrolio ha preso a recuperare.

In mattinata non erano previsti dati di rilievo, a parte l’aggregato M3 dell’Eurozona parecchio sotto attese come crescita a ottobre (+5.1% da +6.3% e vs attese per +6.1%). Rallenta la crescita del credito al settore privato, a causa del credito ai consumatori, mentre quello alle aziende resta stabile. ( link ECB ). Si tratta dei primi effetti del rialzo dei tassi.

Si è fatto sentire il membro ECB Knot, con la solita retorica hawkish, che forse avrà accentuato la forza della divisa unica.

** ECB’S KNOT: UNDERLYING INFLATION TRENDS ARE WORRISOME

** KNOT: RISKS TO INFLATION FORECAST ENTIRELY TILTED TO UPSIDE

** ECB’S KNOT: NEED WEAKER GROWTH FOR INFLATION TO RETURN TO GOAL

**ECB’S KNOT: STRONG DEMAND EFFECT TO INFLATION, ALONGSIDE SUPPLY

In tarda mattinata ci siamo ritrovati con l’azionario sempre fiacco, ma l’€ sui massimi di periodo, a lambire 1.05 vs $, e i rendimenti in discreta salita in Eurozona, e invariati o quasi in US. In particolare il movimento della divisa ha lasciato perplessi. Infatti se a fine mese è normale avere movimenti erratici, vista la performance dell’€ nel mese uno si sarebbe aspettato un movimento nella direzione opposta, in particolare in una giornata di risk aversion.

E’ anche vero che il picco del rally è avvenuto alle 12 circa e da li alla fine della seduta europea il recupero è stato interamente ritracciato.

Nel primo pomeriggio si è fatta sentire la Lagarde, e i toni restano aggressivi. La Presidente ECB ha dichiarato di non ritenere che l’inflazione abbia segnato i massimi a ottobre in Europa e che un evenienza del genere la sorprenderebbe. Il nervosismo per il dato di domani è palpabile. Christine ha anche confermato che il quantitative tightening sarà di attualità nel meeting di dicembre.

*LAGARDE: WOULDN’T GO AS FAR AS SAYING INFLATION HAS PEAKED

*LAGARDE: RISKS TO INFLATION OUTLOOK ARE ON THE UPSIDE

*LAGARDE: ECB MAY WELL TAKE RATES INTO RESTRICTIVE TERRITORY

*LAGARDE: ECONOMY SET TO WEAKEN FOR REST OF YEAR AND START 2023

** ECB‘S LAGARDE: IN DECEMBER, WE WILL ALSO LAY OUT THE KEY PRINCIPLES FOR REDUCING THE BOND HOLDINGS IN OUR ASSET PURCHASE PROGRAMME PORTFOLIO – RTRS

*LAGARDE: BALANCE SHEET NORMALIZATION OVER TIME IS APPROPRIATE

Nel pomeriggio era previsto un solo dato in US: il Dallas Fed è uscito meglio delle attese (-14.4 da precedente -19.4 e vs stime di -21). I dettagli però sono meno brillanti, con company outlook -6.1 punti a -15.2, new orders -12.1 punti a -20.9 ed employment – 11.2 punti a 5.9. A migliorare sono stati gli indici dei prezzi, entrambi, paid & received in calo di 10-12 punti, e le attese a 6 mesi (+3.7 a -17.5).

Wall Street è partita in calo, depressa forse anche da alcune anticipazioni sull’andamento delle vendite del Black Friday, delle quali non mi sono fatto un idea univoca perchè forse è presto, e comunque mancano le vendite di oggi, che è il Cyber Monday. Sembra però che quelle on line siano andate bene e quelle nei negozi male, anche se non è ancora chiarissimo se in termini reali l’ammontare di beni salirà rispetto all’anno scorso, o mostrerà il primo calo da diversi anni.

E poi abbiamo avuto anche la retorica Fed a premere sul sentiment

** MESTER SAYS SHE DOESN’T THINK FED NEAR A PAUSE IN TIGHTENING – BBG ** FED’S MESTER: NEED TO SEE SEVERAL MORE GOOD INFLATION READINGS

*BULLARD: FED HAS `A WAYS TO GO TO GET TO’ RESTRICTIVE RATES

*BULLARD: FED NEEDS TO MOVE FARTHER INTO RESTRICTIVE TERRITORY

*BULLARD:FIRST 250 BPS OF TIGHTENING WAS JUST GETTING TO NEUTRAL

*BULLARD: RISK THAT FED WILL HAVE TO GO HIGHER ON RATES IN 2023

*BULLARD: MARKETS UNDERPRICING RISK FOMC MAY BE MORE AGGRESSIVE

*BULLARD: TIME TO LET QT PROGRAM RUN FOR NOW; SO FAR, SO GOOD

*BULLARD: `I DON’T THINK’ A RECESSION `IS INEVITABLE’

*BULLARD:LABOR-MKT STRENGTH GIVES LICENSE TO PURSUE DISINFLATION

*WILLIAMS SAYS FURTHER TIGHTENING SHOULD HELP REDUCE INFLATION

*WILLIAMS: THERE ARE A NUMBER OF DOWNSIDE RISKS TO THE OUTLOOK

*WILLIAMS: EXPECT WE NEED TO KEEP RESTRICTIVE POLICY THROUGH `23

*WILLIAMS: CAN SEE A PATH TO REDUCING NOMINAL FED RATES IN 2024

Nulla di particolarmente nuovo, ma nemmeno di coerente con il recente calo dei rendimenti. L’effetto di queste news è stato di affondare il rally dei treasury definitivamente, e ridare forza al $.

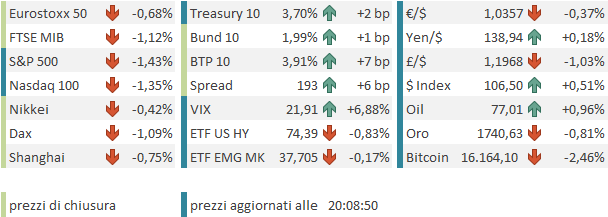

La chiusura europea vede così i principali indici cedere nei dintorni del punto percentuale, rendimenti e spread in moderato rialzo, e l’€ che ha cancellato un rally di quasi una figura e mezzo per tornare dove era partito stamattina. Curiosamente il petrolio, in forte calo stamattina, ha recuperato, con il WTI che chiude in positivo. I preziosi hanno invece fatto il percorso inverso, con l’argento che cede pesante.

Un altro movimento sorprendente è stato il recupero degli asset cinesi, con il tech quotato a Wall Street in grande spolvero (l’indice fa +4%). Evidentemente il sentiment sta oscillando verso l’interpretazione di Goldman, ovvero che i manifestanti otterranno concessioni in termini di “zero covid”. Considerando l’atteggiamento di Xi io mi sarei aspettato i carri armati. Ma è anche vero che l’economia cinese non può tollerare lockdown e disordini/repressione insieme. Vedremo domani come reagiranno i mercati locali, e quali saranno le news. Intanto, Wall Street, dopo la chiusura europea, ha incrementato le perdite.