Italiano

Italiano English

English

NB LAMPI SALTA 2 GIORNI E TORNA MERCOLEDI’ 21 GIUGNO

Un altra giornata trionfale ieri a Wall Street, con un nuovo massimo relativo dell’S&P 500 (+1.22%) e tutti e 12 i settori in progresso. Si tratta della sesta salita consecutiva (prima volta da novembre 2021). Un altro fatto curioso è che il principale indice USA è tornato, a 4425 sui livelli calcati in occasione del primo rialzo Fed, il16 marzo 2022.

Uno sviluppo sorprendente!

Performance simile del Nasdaq 100 (+1.20%) che ieri ha visto la sua esuberanza frenata dalla cattiva vena di alcune big cap. Robusto calo dei rendimenti, con la curva dei tassi che ignora bellamente i 2 rialzi proiettatti nella Dot Plot dai membri Fed: il mercato ne sconta uno scarso, cancellato poi entro gennaio.

In generale, il mindset da bull market si sta radicando con forza, dopo tanti mesi passati tra i dubbi. Questo brusco cambio di sentiment è andato ad affiancarsi alla narrativa AI per trainare gli indici. Il mercato sembra abbracciare tutto quanto di positivo c’è, tra cui la tenuta dell’economia, l’inflazione che cala, la Fed che è andata in pausa, e le aspettative sullo stimolo cinese, le quali ironicamente faticano a sollevare i mercati locali.

Qualsiasi riferimento alla liquidità nel sistema, con la spesa del Treasury General Account che non va più a bilanciare il Qantitative Tightening, è scomparsa dai radar. Questo è un effetto che impiega mesi per impattare, ma qui stiamo andando dalla parte opposta. Così come il possibile stress per le banche regionali, nonostante i segnali preoccupanti continuino. Ad esempio l’utilizzo della Bank Term Funding Program facility contnua a salire e ha superato 2 settimane da i 100 bln. Oppure il commercial real estate, che continua a preoccupare in particolare il sistema bancario ( link Regional Banks Scramble to Unload Commercial Real Estate Loans, Fearing New Crisis).

Non si può negare che l’azionario USA sia prezzato per il migliore degli outcome (compreso il delivering di alcuni titoli dalle buone prospettive ma dai multipli stratosferici)

Il tono dell’Asia si è adeguato a questa bella aspettativa, con i principali indici a mostrare progressi, escluse Taiwan, Vietnam e Indonesia, che hanno prodotto cali marginali.

Ancora scintillante Tokyo, al nuovo record. La Bank of Japan stanotte ha lasciato tutto invariato, tassi e yield curve control, e non ha dato alcun segnale di voler modificare la stance. Ueda si è solo rifiutato di escludere modifiche ai prossimi meeting, e ha accennato al fatto che uno Yen troppo debole potrebbe vedere ancora supporto da parte loro sui mercati. Di qui i progressi azionari e la debolezza della divisa. Il Giappone resta l’unico paese del G7 ad avere politica monetaria stabilmente ultra ease e tassi negativi. Intanto prosegue la fase positiva sui mercati cinesi, all’intensificarsi di indiscrezioni su ulteriore stimolo in arrivo ( link ). ( CHINA MUST ADOPT MORE FORCEFUL MEASURES TO SUPPORT ECONOMY: TV – BBG ).

L’apertura europea ha visto da subito un buon sentiment sui principali indici. Oggi era giornata di triple witching (scadenza futures e opzioni) e i principali strike hanno fatto da punto di attrazione. Dal punto di vista macro c’era poco: la pubblicazione finale dei dati di inflazione in Italia ed EU a maggio. Normalmente non vi sono colpi di scena e nemmeno oggi (lieve revisione al ribasso del dati italiano). Ma oggi la pubblicazione del FOI stimola una riflessione sull’inflazione italiana nei primi 5 mesi del 2023. Infatti il dato anno su anno EU armonized indica +8%. Ma uno sguardo al grafico dell’indice FOI ex tabacco mostra anche come si è composto il rialzo: tutto praticamente nel 2022.

Il progresso nei primi 5 mesi del 2023 non arriva ad accumulare uno 0.5%. Ora non abbiamo nessuna garanzia che continui così. Ma è anche vero che i prezzi alla produzione solo a Aprile sono calati del 6.5% mese su mese, che segue un -9.9% a gennaio e un -1.2% e -2% a febbraio e marzo. Venti punti circa di calo nel 2023 e il tasso anno su anno che passa dal +53% di Settembre 2022 al -3.5% di questo aprile. Mi chiedo se ci rendiamo conto dello scenario che si sta sviluppando, e se l’ECB lo tenga nel giusto peso.

Questi non sono dati di oggi (nel senso che erano numeri noti più o meno) ma sta di fatto che i bonds europei dopo una partenza difficile hanno recuperato, sordi a tutti i tentativi dei falchi dell’ECB di mettere sotto pressione i mercati, e delle case di investimento di andargli dietro.

*NAGEL: ECB MAY NEED TO KEEP RAISING RATES AFTER SUMMER BREAK

*ECB’S SIMKUS: WE MUST HIKE INTEREST RATES IN JULY

*SIMKUS: STILL TOO EARLY TO SAY WHAT ECB WILL DO IN SEPTEMBER

*ECB’S MULLER: INFLATION STILL TOO FAST

*ECB’S MULLER: ECB RATES HAVE NOT YET REACHED PEAK

*GOLDMAN LIFTS ECB RATE OUTLOOK, SEES HIKE TO 4% IN SEPTEMBER

*ECB’S REHN: RATES TO BE RAISED FURTHER IN JULY `AT LEAST’

*HOLZMANN: IF TRENDS CONTINUE POST-SUMMER ECB MOVE MAY BE NEEDED

*ECB’S WUNSCH: RATE HIKES MAY HAVE TO CONTINUE BEYOND SEPTEMBER

Superato il fixing, siamo arrivati al pomeriggio con un buon tono sia su azionario che obbligazionario, tipico di questa fase ad occhiali rosa (l’inflazione scende ma l’economia tiene.).

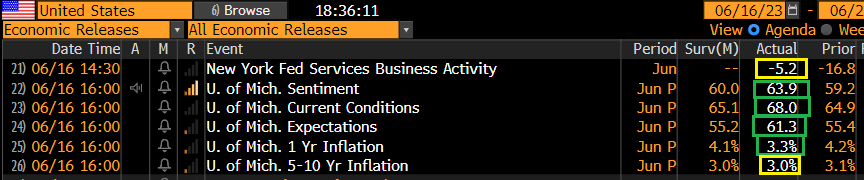

Negli USA era previsto qualche numero.

** La survey Fed regionale dei servizi ha recuperato, ma non tanto quanto il manifatturiero del medesimo distretto, ed è rimasta in contrazione.

** La U.of Michigan Consumer Confidence preliminare di maggio ha mostrato un discreto rimbalzo, oltre le attese, e con le expectations a guidare.

Poco sorprendente: il debt ceiling è stato sospeso, la borsa sale con forza, l’inflazione cala. Coerentemente le aspettative di inflazione a 1 anno nella survey sono calate sensibilmente.

Ironicamente, i rendimenti USA oggi rimbalzano, eventualmente sospinti dal tentativo dei membri Fed di recuperare credibilità, con dichiarazioni a supporto della stance.

*BARKIN: IF FED BACKS OFF TOO SOON, IT RISKS HAVING TO HIKE MORE

*BARKIN: ‘I’M COMFORTABLE DOING MORE’ IF THE DATA WARRANT

*BARKIN: SLOWING PACE OF RATE HIKES GIVES TIME TO ASSESS DATA

*BARKIN: PANDEMIC MAY HAVE BOOSTED LABOR-MARKET RESILIENCE

*WALLER: US ECONOMY `IS STILL RIPPING ALONG FOR THE MOST PART’

*WALLER: EVERYTHING SEEMS TO BE CALM IN THE BANKING SYSTEM NOW

*WALLER: DOESN’T BACK POLICY CHANGE DUE TO WORRY OVER FEW BANKS

*WALLER: CORE INFLATION NOT MOVING, MAY NEED MORE TIGHTENING

Wall Street ha superato a sua volta i fixing e poi si è inserita in un trading tranquillo, con i principali indici a oscillare di decimali attorno alla parità. La volatilità è in calo, col Vix e il Vix future sui minimi. D’altronde, con ormai le banche centrali e i dati pesanti alle spalle, non c’è nulla di particolare su cui focalizzare la domanda di hedge, in particolare in un periodo in cui si vede tutto rosa. La divergenza dei tassi permette al Dollaro di recuperare briciole. Tra le commodities la fanno da padrone i grani che cominciano palesemente a scontare l’avvento del “Nino” con il suo impatto sui raccolti, e il gas, che sconta le preoccupazioni per il consumo di energia in aumento a causa del caldo in arrivo.

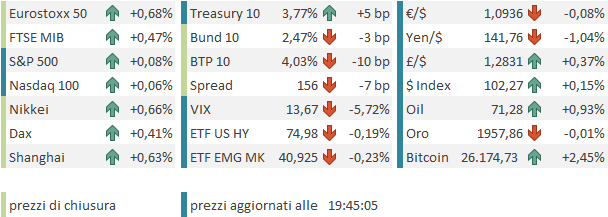

Le chiusure europee sono positive, con il Dax ai nuovi massimi storici (Quale recessione?), l’Eurostoxx 50 incollato alla soglia di 4.400, massimo relativo per il 2023, così come il FTSE Mib assai vicino al 28.000. A poco più di 2 ore dalla chiusura Wall Street non ha ancora deciso che fare, con gli indici aggrappati alla parità. D’altronde il movimento è iperesteso e molti titoli mostrano ipercomprati da paura. Ce la farà l’S&P 500 a segnare il settimo rialzo consecutivo?

Comunque vada i progressi settimanali saranno buoni.

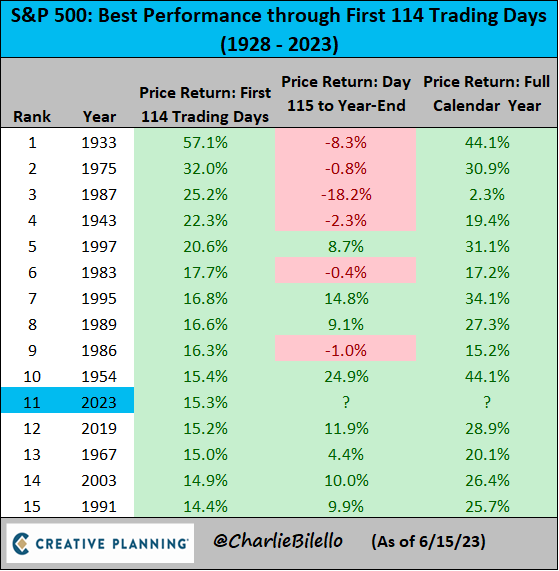

Chiudo con 2 spunti interessanti di Creative planning:

1) Questa è l’undicesima miglior performance in 5 mesi e mezzo da inizio anno degli ultimi 100 anni. nessun anno dei primi 15 è diventato negativo, anche se in alcuni casi la performance successiva è stata di correzione.

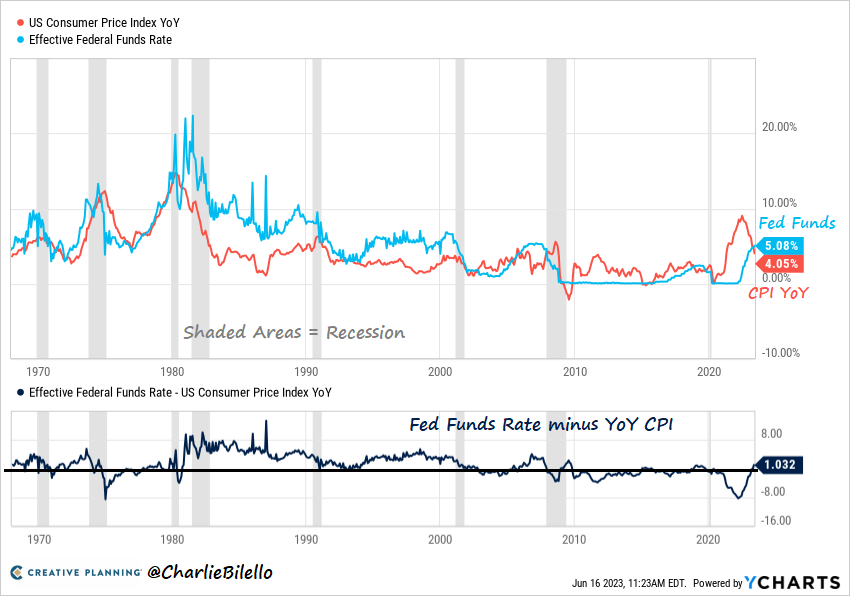

2) Zitti zitti, i Fed Funds sono andati a superare il livello di crescita nominale dell’economia.

Lo stesso vale per l’Inflazione, al 4% mentre con la core (5.3%) siamo a pari, all’incirca. Inoltre i tassi reali sono positivi di parecchio usandio gli inflation swaps, su tutta la curva.