Italiano

Italiano English

English

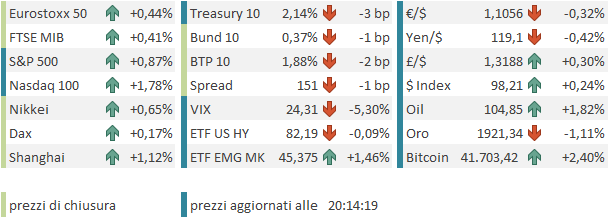

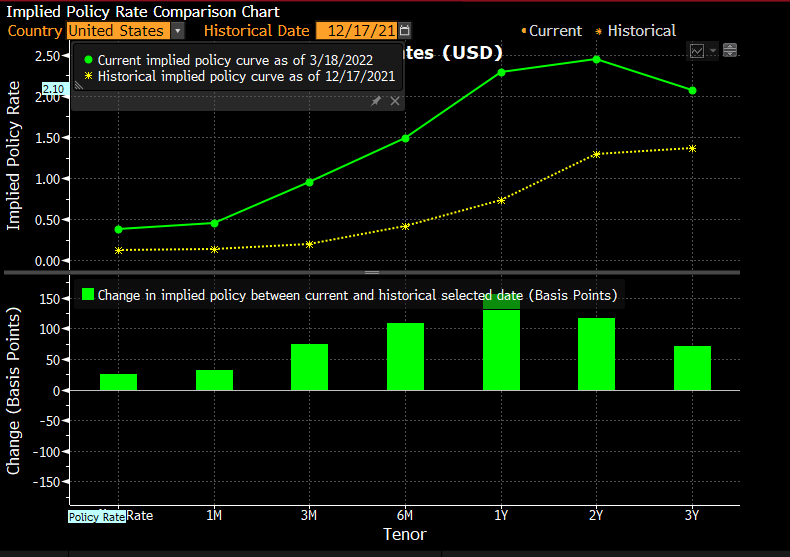

Terza seduta positiva di seguito per Wall Street ieri sera, con l’S&P 500 in progresso dell’1.23% e il Nasdaq 100 su dell’1.16%. Vedremo se oggi la serie positiva continuerà (probabile), ma si annunciano 5 giorni di progressi vistosi per gli indici, tipo 5-7% al momento. Che questo avvenga in una settimana in cui la FED ha deliverato un meeting hawkish e la crisi ucraina non ha mostrato di rientrare, è davvero notevole. Il 2 anni e il 10 anni treasury chiudono la settimana ai massimi dal maggio 2019, a 1.95% e 2.15% rispettivamente, con il 2-10 che è arrivato attorno ai 20 bps. La curva USA, come accennato ieri, e riportato dal monitor Bloomberg, sconta un approdo a 2.5% per i Fed Funds, seguito da tagli nel 2025.

La linea gialla indica la curva 3 mesi fa. Sull’anno i Fed Funds sono visti 150 bps più alti rispetto a Dicembre.

Ma soprattutto, il ripiegamento del Fed Funds nel 2025 rispecchia il tasso di lungo periodo indicato dallo scenario FED, e indica che quindi la politica monetaria diventerà restrittiva entro un anno (nel senso che i Fed Funds saliranno sopra il livello indicato come di equilibrio, sia dal FOMC che dal mercato). Vedere anche il Dollaro che sottoperforma (anche se oggi è rimbalzato) sembra bizzarro, ma tant’è, se il sentiment recupera è normale che i safe asset cedano, almeno inizialmente. E comunque con il long end ancorato la curva continuerà ad appiattirsi e i tassi reali resteranno negativi. Su questo punto, il caveat è che l’inversione della curva è normalmente considerato un segnale di recessione in arrivo (proprio perche sconta ribassi futuri dei tassi), e al momento siamo, appunto, ad appena 20 bps sul 2 10, mentre il 3-10 anni e il 5-10 anni sono già invertiti.

Il motivo di quest’ottimismo? Difficile da capire, onestamente. Vero, sui livelli di una settimana fa S&P 500 e Nasdaq scontavano uno scenario abbastanza negativo, e comunque gli USA sono più al riparo dalla crisi ucrania, all’attuale livello di svolgimento. Resta il fatto che se lo scenario non si deteriora a breve, l’inasprimento delle condizioni finanziarie procederà spedito. In ogni caso sembra evidente che il positioning difensivo abbia un ruolo nella resilienza di questo rimbalzo.

La seduta asiatica ha avuto comunque un buon tono, in scia a Wall Street, e a fronte di dichiarazioni del Cremlino dai toni forse ambivalenti ma pervase di costruttività, per quel che può valere.

** KREMLIN SAYS PUTIN PLANS TO HOLD A PHONE CALL WITH FRENCH PRESIDENT MACRON ON FRIDAY – RTRS

** KREMLIN SAYS RUSSIAN DELEGATION TO UKRAINE PEACE TALKS HAS EXPRESSED READINESS TO WORK MUCH FASTER THAN NOW

** PUTIN TOLD SCHOLZ UKRAINE IS TRYING TO STALL TALKS: KREMLIN – BBG

** PUTIN TOLD SCHOLZ RUSSIA READY TO CONTINUE UKRAINE TALKS

** PUTIN TOLD SCHOLZ KYIV IS MAKING UNREALISTIC PROPOSALS – RIA – RTRS

Oggi era la volta della Bank of Japan di parlare. Naturalmente tutto è stato lasciato invariato (tassi, yield control e forward guidance) con un membro su 9 che addirittura voleva abbassare i livelli dei tassi sulla curva. La percezione dell’economia è stata downgradata e Kuroda ha chiarito che anche se l’inflazione arrivasse al 2% in Aprile non vi sarà una revisione della stance. Ecco una banca centrale che resta dovish! Lo yen si è ulteriormente indebolito, e il Nikkey ha ringraziato.

*BOJ’S KURODA: ABSOLUTELY NO NEED FOR JAPAN TO RAISE RATES

*KURODA: NO NEED FOR JAPAN TO RAISE RATES BECAUSE OTHERS ARE

Tra gli altri indici principali dell’area, solo Hong Kong e le “H” shares cinesi hanno moderatamente ritracciato il violento rimbalzo degli ultimi giorni, mentre Jakarta ha perso le briciole, e il resto degli indici si è mosso tra il +0.46% di Seul e il +1.84% di Mumbai.

La seduta europea, per contro, è iniziata con un tono di crescente nervosismo, un occhio all’incombente colloquio tra il Presidente cinese Xi e Biden previsto nel pomeriggio, un altro alle headlines provenienti da Mosca ( [RTRS] – UKRAINE PRESIDENT’S DEPUTY CHIEF OF STAFF SAYS TALKS WITH RUSSIA ARE “VERY DIFFICULT”) dove al momento si ha l’impressione che la parte ucraina, a fronte di progressi militari russi scarsi, stia segnalando una decrescente predisposizione al compromesso.

**UKRAINE PRESIDENT SAYS HE SPOKE WITH EU’S VON DER LEYEN ABOUT PROGRESS ON UKRAINE’S MEMBERSHIP BID WITHIN A FEW MONTHS

**UKRAINE PRESIDENT’S DEPUTY CHIEF OF STAFF SAYS UKRAINE WILL NOT GIVE UP EU MEMBERSHIP BID TO COMPROMISE WITH RUSSIA

Così gli indici hanno accumulato ribassi superiori al punto percentuale, il Dollaro ha ripreso forza e i rendimenti sono calati in mattinata. Va notato che oggi era anche triple witching, scadenza di futures e opzioni su indici e single stocks, cosa che avrà aggiunto alle oscillazioni del mercato. Il sentiment ha raggiunto il nadir in tarda mattinata per poi inaugurare un recupero progressivo del sentiment che ha portato l’Eurostoxx 50 a rivedere la parità a metà pomeriggio.

Nel frattempo era cominciato, poco dopo pranzo, l’atteso colloquio telefonico tra Biden e Xi.

le prime dichiarazioni di parte cinese, giunte verso le 15, sono sembrate costruttive e distensive, ma anche contenenti avvertimenti nemmeno troppo velati.

** XI SAYS CONFLICTS, CONFRONTATIONS NOT IN INTERESTS OF ANYONE – CHINESE STATE MEDIA

** XI SAYS PEACE, SECURITY ARE MOST CHERISHED TREASURES OF INTERNATIONAL COMMUNITY – CHINESE STATE MEDIA

** XI SAYS RELATIONS BETWEEN NATIONS SHOULDN’T RESORT TO ARMS:CCTV

** XI SAYS INTERNATIONAL COMMUNITY SHOULD VALUE PEACE, SAFETY:CCTV

** XI TELLS BIDEN U.S., NATO SHOULD HOLD TALKS WITH RUSSIA TO RESOLVE FACTORS BEHIND UKRAINE CRISIS- CHINESE STATE MEDIA

**XI URGES PARTIES TO SUPPORT RUSSIA-UKRAINE NEGOTIATIONS: XINHUA

**XI SAYS U.S. SIDE MISJUDGED CHINA’S STRATEGIC INTENTIONS:XINHUA

**XI HOPES U.S. WILL PAY ENOUGH ATTENTION TO TAIWAN ISSUES:XINHUA

**XI: MISHANDLING OF TAIWAN CAN HAVE ‘SUBVERSIVE’ EFFECT ON TIES

Non di meno, in un contesto privo di dati macro o news di rilievo, gli umori sul mercato hanno continuato a migliorare, con l’azionario Eu in grado di chiudere con progressi la seduta – e la settimana visto che quasi tutte le principali piazze recuperano il 5% o più. Che nemmeno l’approccio ad un week end pieno di incognite abbia prodotto prese di beneficio è l’aspetto più sorprendente.Tra i safe heaven però solo l’oro cede, mentre bonds e Dollaro recuperano, a dimostrazione che qui il sentiment è un po’ più misto e che forse i rialzi azionari sono più figli di un posizionamento assai difensivo, che obbliga a ricoperture, che non a sincero ottimismo.

La performance settimanale risalta ancora di più se si nota che il calo post invasione è stato interamente recuperato (*STOXX EUROPE 600 ERASES LOSS SINCE INVASION OF UKRAINE BEGAN). La conclusione – forse semplicistica – sarebbe che l’escalation di 3 settimane fa non ha alla fine grossi impatti su ciclo e utili, in particolare in Eurozona. un ipotesi un po’ forte, a meno di soluzioni immediate.

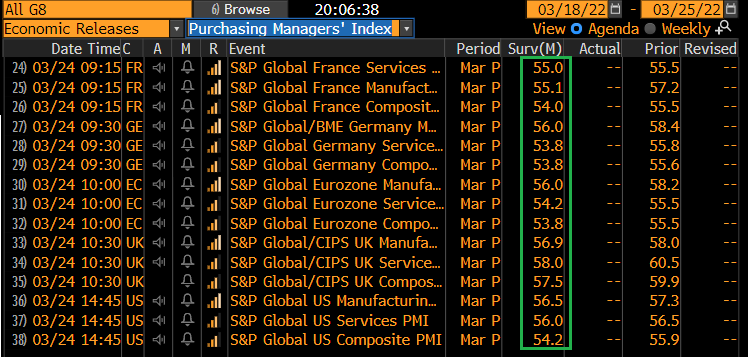

Vedremo che direzione prenderanno gli indici nelle prossime sedute. Ma i PMI flash di Marzo, in pubblicazione la prossima settimana mi stimolano una riflessione. Queste survey saranno le prime ad avere la possibilità – almeno parzialmente – di catturare l’effetto dell’escalation militare, accompagnata da sanzioni e esplosione delle commodity e relativi costi per food e energy. Ebbene le stime di consenso forse sono ancora incomplete, mancando 6 giorni alla pubblicazione dei report. Ma i PMI sono previsti in calo di 1 o 2 punti, non di più, tutti ancora confortevolmente sopra la soglia di espansione.

E’ vero che questi numeri hanno un inerzia, e vengono calcolati sulla base di dati (libro ordini, produzione, prezzi, spedizioni, tempi di consegna). Ma mi pare improbabile che l’impatto, gia da marzo, sia così modesto. Sospetto che Giovedì prossimo avremo delle brutte sorprese, se il consenso non si adegua rapidamente.

Al momento di inviare il pezzo, sono usciti anche i commenti USA al colloquio Xi – Biden, e sembrano positivi anche se decisamente generici, cosicchè Wall Street a mezz’ora dalla chiusura ha accelerato, e sfiora l’1% di progresso.

*BIDEN-XI CONVERSATION WAS DIRECT, SUBSTANTIVE: U.S. OFFICIAL

*BIDEN REPEATS U.S. COMMITMENT TO ONE CHINA POLICY: OFFICIAL

*BIDEN, XI FOCUSED ON RUSSIA, INTERNATIONAL IMPLICATIONS: U.S.

*BIDEN SPOKE ON ECONOMIC CONSEQUENCES FOR CHINA AID TO RUSSIA

*BIDEN DID NOT MAKE SPECIFIC REQUESTS TO CHINA: U.S. OFFICIAL