Italiano

Italiano English

English

Ieri sera (Giovedì) il rimbalzo a Wall Street ha decisamente tenuto, con l’S&P 500 in progresso del 2.3% (la miglior seduta da inizio anno) e il Nasdaq 100 del 3.06%. Il catalyst del rimbalzo, come illustrato ieri, sono stati jobless claims migliori delle attese, ma la benzina la ha offerta l’ipervenduto di breve, insieme con l’incessante dip buying del retail USA.

Rendimenti ancora in rialzo, al 3.99% sul 10 anni, dopo che anche l’asta del 30 anni treasury ha visto domanda scarsa. Si erano già riempiti la scorsa settimana in preda alla growth scare, si vede.

La seduta asiatica ha avuto un tono costruttivo, con solo Shanghai e Shenzen a mostrare perdite moderate. Bene Hong Kong, HSCEI, Vietnam, Australia, India e Corea, tutte sopra l’1% di progresso. Meno brillanti Tokyo e Jakarta, mentre Taiwan ha sfiorato il 3% di recupero, grazie al balzo dei semiconduttori ieri a Wall Street.

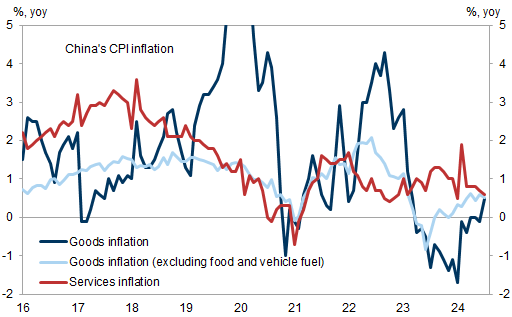

Sul fronte macro, l’inflazione di luglio in Cina ha sorpreso in positivo.

Questo è in gran parte dovuto alla salita del prezzo del food, a causa principalmente del mal tempo. In realtà l’inflazione core è rimasta stabile. Però se non altro abbiamo avuto un aumento (+2.6% mese su mese annualizzato), che ha interrotto la recente serie disinflazionistica. E’ presto per dire se è un segnale di ripresa della domanda.

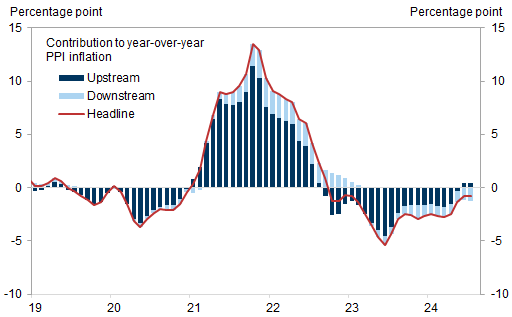

Il PPI è rimasto stabile a -0,8% anno su anno, con un modesto calo nei settori a valle compensato da un aumento nei settori a monte (vedi Grafico ). Mese su mese è calato leggermente a +1,8% (annualizzato, destagionalizzato) rispetto a +1,9% a giugno. Un altro piccolo segnale di aumento della domanda?

Su un piano differente, Shenzen è divenuta la prima grande città cinese in cui il Governo locale sta comprando le case invendute dalle immobiliari in crisi ( link Shenzhen joins Chinese local governments taking unsold homes off developers’ hands). Un supporto ai developers, e ai prezzi delle case, ma un sollievo solo indiretto ai cittadini. Qui serve helicopter money per ridare fiato ai consumi.

La seduta europea è partita con un buon tono, con gli indici che fattorizzavano l’ulteriore progresso di Wall Street ieri sera. A metà mattinata però il movimento ha perso forza, e i progressi, che a metà mattinata rasentavano il punto percentuale, sono stati cancellati, un segnale di cautela nei confronti di un week end che vede diversi sviluppi geopolitici possibili, tra la rappresaglia dell’Iran su Israele e la situazione in Ucraina . Coerentemente, i bonds hanno visto i rendimenti calare costantemente in mattinata, senza un preciso catalist, a parte la marginale revisione al ribasso del CPI italiano di luglio, poco influente, visto che gli occhi sono già ai numeri di agosto in pubblicazione a fine mese, e sul CPI USA di luglio in arrivo mercoledì prossimo.

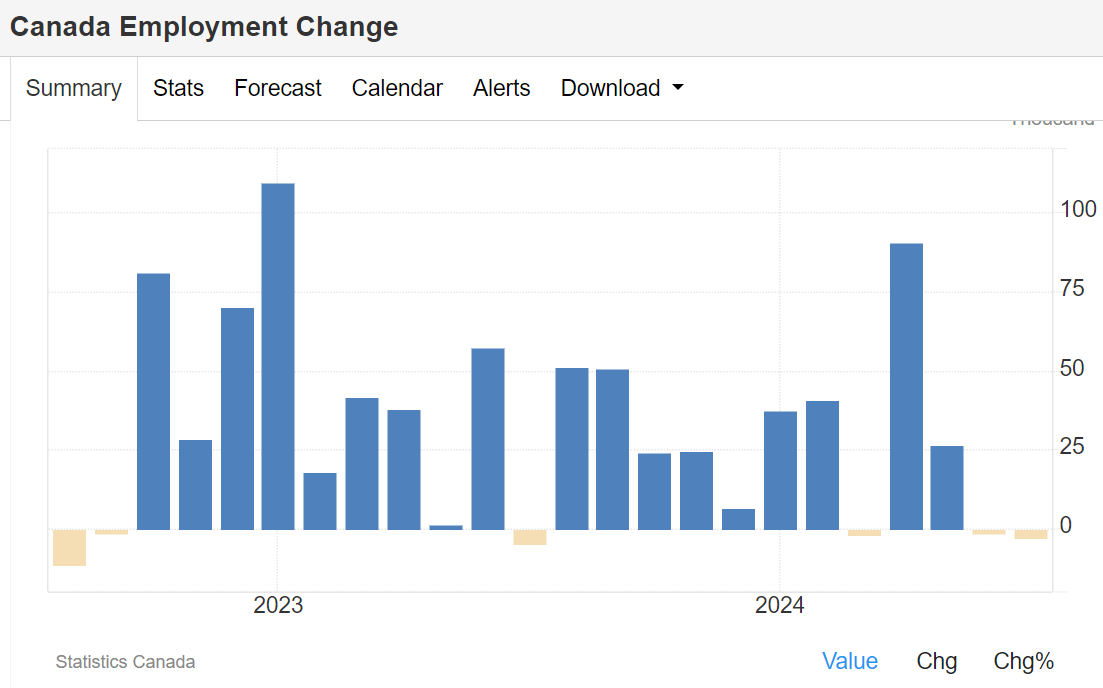

Oggi non erano previsti dati nemmeno negli USA, il che la levato spunti alla seduta. Però Il report sul mercato del lavoro canadese di luglio ha mostrato, per la prima volta in 2 anni, il secondo calo dei nuovi occupati consecutivo, ovvero – 2.800 unità, contro i +25.000 attesi e dai -1.400 di giugno. Ora, la serie è piena di rumore come si vede dal grafico, ed è già noto che l’economia canadese è più debole di quella USA, tant’è che la BOC ha già tagliato i tassi a giugno e a luglio, portandoli dal 5% al 4.5% e la curva ne sconta altri 3 per fine anno.

Però, ammesso e non concesso che l’andazzo continui, costituisce un esempio di come il deterioramento del mercato del lavoro può accelerare all’improvviso, una volta che l’equilibrio si rompe ( ne avevo parlato nel Lampi del 25 giugno a proposito della curva di Bevedridge).

Wall Street è partita con un tono incerto, e per il momento non si è granchè discostata dalla parità. L’azionario Eurozone chiude con i principali indici che mostrano progressi tra il moderato e il marginale. I rendimenti chiudono una settimana di rialzi generalizzati con una seduta di cali significativi (4/5 bps sui 10 anni). Poco mossi i principali cross con lo Yen unico a mostrare un recupero percettibile, e commodities a loro volta in progresso.

La prossima settimana l’agenda macro è decisamente più interessante con mercoledì il CPI Usa di luglio e giovedi le retail sales USA di luglio.

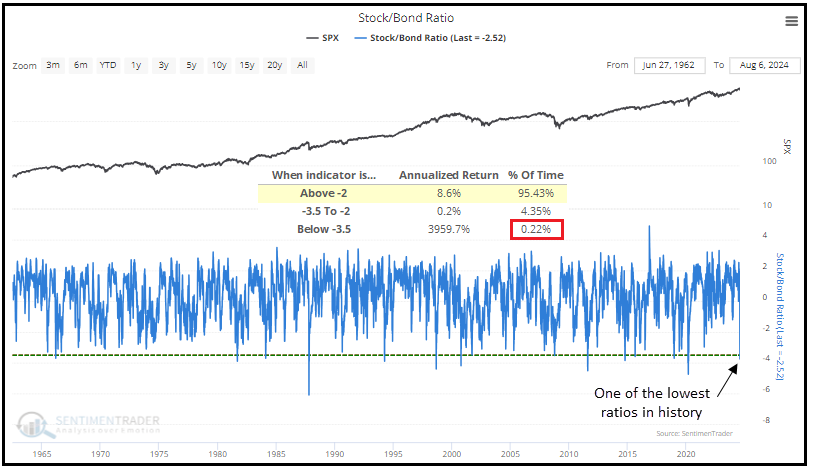

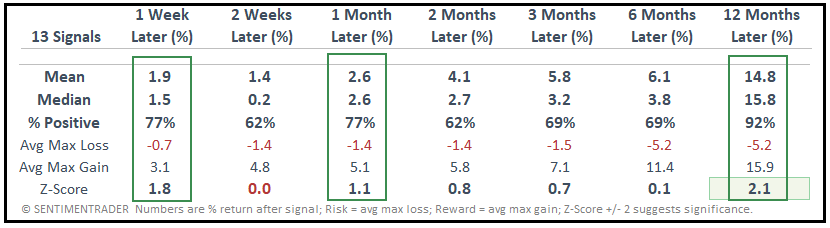

Nel frattempo, tornando all’episodio di estrema volatilità osservato tra venerdì e lunedì, ho trovato interessante questo studio di Sentimentrader, il quale ha osservato che il suo indicatore proprietario Stock/bond ratio, un oscillatore calcolato in modo da stare il grosso del tempo tra 3 e -3 e disegnato per indicare in quale delle 2 asset class vi è più valore, è crollato in 4 sedute (31-1-2-5) da circa 0 a -3.75. Questo indice passa sotto il -3.5 lo 0.22% del tempo, in altre parole un evento rarissimo rappresentativo di una fase di panico acuto.

Il backtest per l’azionario dopo l’evento è positivo, nel breve ( e qui al momento siamo già abbondantemente sopra i minimi, sebbene non sai ancora chiaro se la correzione sia finita) ma anche nel medio periodo, con 12 casi positivi su 13 a un anno, e una performance media assai sopra la media (vedi sotto lo schema riassuntivo).

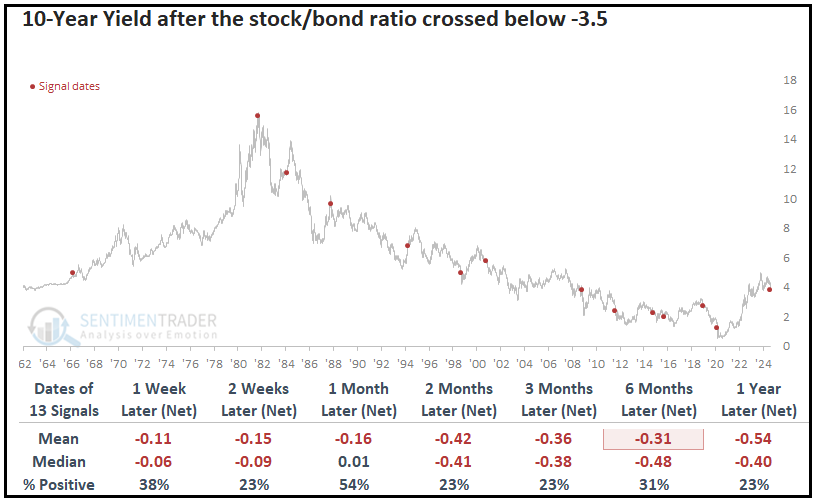

Ma la cosa interessante è che anche sui bonds il backtest è positivo, con i rendimenti che calano in media su tutti gli orizzonti temporali fino ad un anno. Considerando che, come si vede dal grafico sotto, quasi tutti gli episodi sono avvenuti in un periodo, 1980-2020, in cui il trend dei tassi era solidamente in calo, che a 6/12 mesi i tassi scendano in media non è così strano, per quanto le variazioni medie siano notevoli.

Ma che questo avvenga su tutti gli orizzonti temporali è più sorprendente.

La possibile ratio dietro queste evidenze statistiche può essere la seguente: Il livello estremo di stock bond ratio ha sempre a che vedere con una fase estrema di risk aversion, e quest’ultima volta non ha fatto differenza (growth scare più deleverage dei carry trade). Il sollievo nel breve sull’azionario non è particolarmente sorprendente, mentre quello a medio termine risulta, almeno dal punto di vista tecnico, coerente con la logica che le correzioni sono assai più frequenti dei bear market, e che i trend prima di invertirsi si indeboliscono (e le correzioni sono più violente se precedute da euforia e complacency).

Riguardo i bonds, il fatto che in media i rendimenti continuino a scendere, dopo questi episodi, lascia intendere che spesso questi risultano essere una brusca presa di coscienza, da parte dei mercati, e della Fed, che un easing della politica monetaria risulta necessario (e infatti ci sono ben pochi dubbi che la Fed taglierà i tassi a settembre).

Questo easing delle condizioni finanziarie, che in media segue questi episodi estremi, è un ulteriore motivo per i buoni risultati dell’azionario indicati dal backtest nei trimestri a seguire, perchè Wall Street prima sconta l’easing delle financial conditions, e poi, eventualmente, la recessione, se questa non può essere evitata. Per esempio, nel 2007 i massimi dell’azionario sono stati fatti a ottobre, con la curva 2-10 USA già salita a circa +60 bps, e la recessione è iniziata quando la curva era già a +100 bps (al momento è a -8 bps). E nell’ultimo quindicennio easing e QE hanno scongiurato più di una contrazione della crescita.

La conclusione che possiamo trarre è che a prescindere dalla prognosi di brevissimo, le prospettive per equity, e bonds, nei prossimi 4 trimestri dovrebbero essere buone, sulla base del backtest del passato.