Italiano

Italiano English

English

Chiusura negativa ieri sera (martedì) per Wall Street, sulla scia del tonfo dei semiconduttori causato dalla trimestrale di ASML. L’S&P 500 ha ceduto lo 0.76% e il Nasdaq 100 un più robusto 1.37%. Meglio ha fatto ovviamente il Russell 2.000 Small Cap, che ha guadagnato lo 0.05%. Infatti la debolezza è rimasta concentrata nel Tech e nel Healthcare, per via di trimestrali brutte, e nell’Energy, a causa del crollo del petrolio, mentre ben 5 settori su 11, Real Estate, Consumer Staples, Utilities, Financials, Consumer Discretionary hanno mostrato progressi, e 2 (Communication Services e Materials) sono rimasti pressochè invariati.

In generale un quadro in cui, per il momento, la debacle di ASML e titoli collegati (semiconductor equipment e produttori di chip low end, ovvero destinati ad auto ed electronics) resta abbastanza isolata e idiosincratica.

Peraltro, l’impatto del calo dei semis è del tech ha ovviamente riverberato in Asia. Le 3 piazze più coinvolte nei semiconduttori, ovvero Tokyo, Taiwan e Seul, sono state le peggiori. In discesa anche Shenzen, Sydney e Mumbai, mentre Vietnam, Hong Kong e HSCEI hanno ceduto solo marginalmente, e Shanghai e Jakarta hanno progredito un po’.

Sul fronte macro, brutta sorpresa dai core machine orders di agosto, -1.9% sul mese vs attese di invariato e -3.4% sull’anno, vs attese per +3.8%. Anche qui però si parla di stimolo fiscale naturalmente ( link Japan’s upcoming stimulus package will be bigger than last year’s, spokesperson says).

In Cina continua il tambureggiare di news riguardanti meeting e provvedimenti. Vedremo l’outcome dei prossimi 2 briefing, domani e lunedì.

*China Housing Minister Plans Thursday Briefing With Central Bank link

* Tianjin city removes house buying restrictions

*PBOC: TO SET UP FINANCIAL TECHNOLOGY DATA SHARING PLATFORM

*PBOC TO DRIVE FINANCIAL TECHNOLOGY IN SOME REGIONS

** Il Financial Regulator cinese e l’agenzia di pianificazione economica hanno istituito un meccanismo per aiutare le piccole imprese a ottenere prestiti bancari, secondo una dichiarazione della NDRC (National Development and Reform Commission)

** Hong Kong Relaxes Mortgage Rules to Bolster Property Market link

Personalmente, ritengo che il consolidamento dai massimi visto sulle “A” shares cinesi abbia riportato gli indici su livelli sui quali si può iniziare a raccogliere, in un ottica di medio termine. Sia Shanghai Composite che CSI300 (Shenzen) hanno ritracciato del 50% circa dai massimi dell’ 8 ottobre (nel grafico Shanghai).

Abbiamo lambito i livelli di maggio scorso. Un calo superiore al 60% costituirebbe un tema reputazionale per le autorità, perchè implicherebbe un fallimento politico in grado di deprimere ulteriormente gli investitori locali, e allontanare di nuovo quelli esteri. Non credo le autorità possano permetterselo. Inoltre, i vari schemi a supporto della liquidità annunciati stanno vendendo la luce (i.e. la window di rifinanziamento per investitori non bancari). Potremmo avere una fase laterale su questi livelli, per scaricare ancora un po’ l’ipercomprato, prima di un nuovo rialzo significativo.

Tra l’altro, Fund Manager Survey di Bank of America, per il mese di ottobre, ha riportato un balzo della fiducia nell’economia cinese, con un netto 48% che si aspetta un economia più forte nei prossimi mesi, massimo da aprile 2023. Ricordo che il mese scorso la fiducia era ai minimi storici con il 18% netto che si attendeva un economia più debole.

L’apertura europea aveva da scontare la trimestrale di LVMH e l’ulteriore indebolimento dell’S&P 500 in serata, per cui una partenza in calo per l’Eurostoxx 50 era nelle carte.

Sul fronte macro, una raffica di dati inflattivi UK di settembre in aggregato decisamente bassi e sotto attese ha prodotto un violento calo dei rendimenti su tutta la curva Gilt, con interessamento del resto dei bonds europei, una significativa discesa della sterlina, per la prima volta sotto 1.30 vs $ da metà agosto, e infuso un bel vigore all’azionario britannico.

Rivisto al ribasso anche il CPI italiano di settembre, che non guasta certo ai bonds EU. Certo che l’inflazione italiana è davvero bassa a questo punto. Mi domando come uscirà l’anno prossimo il ratio debito Pil, con una crescita non certo esuberante, un inflazione bassa e un deficit ancora piuttosto corposo.

In tarda mattinata sono state pubblicate anche le richieste di mutuo settimanali, e qui il rialzo dei tassi alla fine ha colpito anche quelle legate all’acquisto di casa, che sono scese del 7%, oltre che quelle per rifinanziamento di mutuo esistente, che sono calate del 22%.

Nel grafico di Calculated Risk si nota il ritracciamento di metà del rialzo seguito al pivot fed.

Nel pomeriggio in US sono stati pubblicati anche gli import ed export prices di settembre, i primi più o meno in linea con le attese e i secondi in calo e un po’ più bassi. Poco rilevante come dato. Però questo dei prezzi delle importazioni potrebbe diventare in tempi brevi un tema spinoso.

Nel pomeriggio in US sono stati pubblicati anche gli import ed export prices di settembre, i primi più o meno in linea con le attese e i secondi in calo e un po’ più bassi. Poco rilevante come dato. Però questo dei prezzi delle importazioni potrebbe diventare in tempi brevi un tema spinoso.

Infatti Trump, in un intervista con Bloomberg, ha definito i dazi (tariffs) “la parola più bella del dizionario” (*TRUMP: MOST BEAUTIFUL WORD IN THE DICTIONARY IS TARIFF). A sentire le sue dichiarazioni, l’ex Presidente e nuovo candidato minaccia di mettere dazi dal 10 al 20% su tutti i beni importati, del 60% su tutti i beni importati dalla Cina, e del 200% sulle auto provenienti dal Messico.

Considerando la mole di importazioni effettuata dall’economia USA, tra beni finiti e parti semilavorate, un dazio universale potrebbe avere un impatto significativo sui prezzi USA, anche perchè, come spesso succede, le aziende potrebbero approfittare per ingrossare i margini. Come dice lo stesso Trump (*TRUMP: BUILD YOUR PLANT IN THE US AND YOU DONT HAVE ANY TARIFFS) i dazi possono essere aggirati. Ma non è certo una cosa immediata, ne priva di costi, che riverberebbero comunque sui prezzi.

In sostanza se Trump, una volta eletto, realizzasse almeno una parte di quanto annunciato lo shock inflattivo potrebbe essere significativo. Con impatto sui consumi (alla fine i dazi sono una tassa sui consumi inizialmente) e soprattutto sulla politica monetaria: con ogni probabilità la Fed dovrebbe attuare, coeteris paribus, una politica monetaria più restrittiva. Per il momento il mercato si sta concentrando sulla parte positiva del Trump trade, azionario forte, denaro sulle banche etc. Mi chiedo se, con le probabilità che corrono, non sia il caso di guardare anche a impatti su politica monetaria. Il leggendario investitore Stan F Druckenmiller sembra avere le idee abbastanza chiare sulle conseguenze.

*DRUCKENMILLER: NO ‘CONVICTION’ ON WHO WILL WIN US ELECTION

*DRUCKENMILLER SAYS MARKET CONVINCED TRUMP WILL WIN

*DRUCKENMILLER: FED WILL BE MUCH MORE HAWKISH UNDER TRUMP

*DRUCKENMILLER SAID HE’S ‘NOT IN FAVOR OF TARIFFS AT ALL’

Wall Street è partita con un tono incerto, e poi ha accumulato qualche decimale di guadagni. A outperformare, ancora le Small Cap del Russell 2.000, in progresso di un punto e mezzo abbondante, mentre il big tech arranca oggi, con 5 delle Magnificent Seven che scendono (ALPHABET, AMAZON, MICROSOFT, APPLE e META ) e la sola Nvidia a salire significativamente. Evidentemente la stecca di ASML ieri ha scosso un po’ la fiducia, finora adamantina, nella capacità di queste aziende di pubblicare ancora trimestrali scintillanti.

Parlando di trimestrali, oggi ha riportato l’ultima delle grandi banche, Morgan Stanley, e nonostante le attese siano cresciute parecchio da venerdì ad oggi, è riuscita a sorprendere clamorosamente al rialzo, dando un ulteriore frustata al sentiment sul settore (il titolo fa +7%, il settore +1%, + 5.6% in 5 sedute). Certo, ora la serie è finita, e il mercato dovrà trovare altra ispirazione.

La chiusura europea è abbastanza variegata.

L’Eurostoxx 50 cede significativamente, per il secondo giorno di seguito, appesantito dal lusso (LVMH) e dalla prosecuzione del calo di ASML. E’ interessante notare che anche Adidas, che aveva riportato bene ieri, sia stata massacrata oggi. Forse le news erano nei prezzi, ma vedere un business di questo tipo punito così dopo una buona trimestrale alimenta perplessità sulla tenuta dei consumi.

I temi citati sopra comportano cali anche per Amsterdam, Parigi, e, in minor misura, il Dax, mentre Milano e Madrid, esenti da queste influenze, mettono a segno progressi, e Londra vola sulle ali del calo dei tassi e aumento delle probabilità di easing. I rendimenti oggi calano in Eurozona, con i bonds supportati dalla moderata risk adversion e dal crollo dei rendimenti UK. Anche in US vediamo cali, ma assai più moderati, e così l’€ cede ulteriormente terreno contro il Dollaro, gravato anche dalla Sterlina. Tra le commodity performano ancora metalli industriali e preziosi, mentre l’oil resta al palo e il gas crolla.

A poco più di 2 ore dalla chiusura Wall Street oscilla poco sopra la parità, frenata dal Nasdaq.

Come la AAII survey e il put call ratio, citati lunedì, anche la Fund Manager Survey di Bank of America ha rilevato un balzo dell’ottimismo in seguito al pivot Fed ed, eventualmente, allo stimolo cinese. Il cash in portafoglio è calato sotto il 4%, il che fa scattare un “Sell Signal” del loro trading system.

La percentuale di intervistati che hanno indicato un sovrappeso di azionario è salita al 31% netto, con un balzo del 20% sul mese, maggior incremento dal 2020. La survey rivela poi che il most crowded trade è ancora il long magnificent 7 (43%) seguito, a una buona distanza, dal long gold (17%).

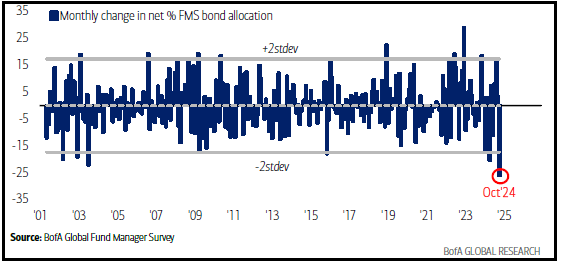

La riduzione del, positioning in bonds occorsa nel mese di ottobre è stata record, con un calo di 26 punti ad un -15% netto di underweight. .

Domani abbiamo il meeting ECB. Contrariamente a quanto ventilato al meeting del 12 settembre, Lagarde e c. taglieranno i tassi, indotti a questo parziale U-turn dal deterioramento dei dati macro. La lagarde con ogni probabilità riconoscerà i maggiori rischi al ribasso sull’economia e i calo di quelli legati all’inflazione, ma dirà che la banca Centrale resta “data dependant”.