Italiano

Italiano English

English

Torna a volgere al bello il newsflow sul trade.

Ieri sera, Trump ha dichiarato che, se dalle trattative si percepisse che un accordo è alla portata, potrebbe prorogare di un po’ la tregua che scade il primo marzo, anche se in generale non è incline a farlo. Che il Presidente sia propenso o meno, questa dichiarazione depotenzia un po’ la deadline, e apre alla strategia del rinvio a cui accennavo ieri. Non sorprende quindi che le news abbiano contribuito ad un rialzo rotondo per Wall Street ieri (+1.3%) con l’S&P 500 a segnare la chiusura più elevata da inizio dicembre, a contatto con la media mobile a 200 giorni.

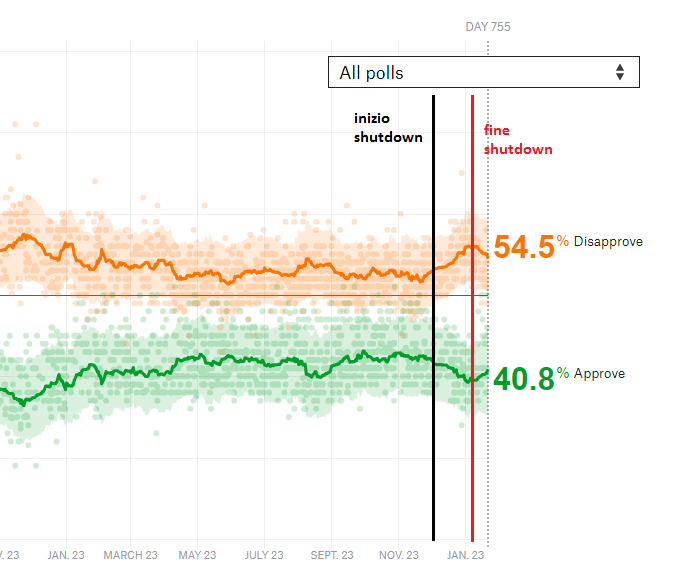

Notizie discrete anche sul fronte shutdown, con Trump a dichiarare che l’accordo per il finanziamento del Governo non lo rende felice, ma che probabilmente lo shutdown non ripartirà. Uno sguardo al consenso del Presidente, misurato dai sondaggi, lascia chiaramente intendere il motivo che lo spinge a bere l’amaro calice: il suo “approval rate” aveva cominciato a deteriorarsi marcatamente all’inizio dello shutdown, e ha iniziato a riprendersi con la sua interruzione (grafico di Fivethirtyeight, aggiunte mie)

All’apertura della seduta asiatica, altre headline sono intervenute a solleticare il sentiment. Il South Cina Morning Post ha riportato che il presidente Xi potrebbe incontrare la delegazione USA al termine dei colloqui venerdi. naturalmente il mercato lo legge come un segnale incoraggiante sulla volontà cinese di conciliare.

La seduta asiatica ha così avuto nuovamente un tono spumeggiante, in particolare gli indici cinesi e Tokyo. Rilevante il movimento delle “A” shares: Lo Shanghai Composite ha recuperato quota 2.700, vista l’ultima volta 4 mesi fa, e violato di slancio la resistenza che lo aveva contenuto praticamente da allora.

Le “H” shares, che avevano tenuto meglio nella fase negativa, hanno già recuperato la media mobile a 200 giorni, e la chiusura odierna è la più elevata da giugno scorso.

I segnali dell’azionario continuano ad essere inequivocabili. Vediamo se migliorano anche i dati (nei prossimi giorni abbiamo aggregati di credito, trade balance, PPI e CPI di gennaio)

Detto di Tokyo, che a sua volta ha segnato i massimi del 2019, grazie anche al calo dello Yen, gli altri indici hanno avuto un andamento più contrastato. Sempre positiva Seul, Mumbai e Sydney hanno moderatamente corretto, la prima al quinto giorno di calo a causa di incertezze politiche, la seconda zavorrata da stacco dividendi e una trimestrale deludente (CSL)

Le good news delle ultime ore hanno avuto un impatto anche sui mercati europei all’apertura, con i principali indici a mostrare guadagni. Peccato che non si possano silenziare i dati macro. La produzione industriale Eurozone di dicembre, manco a dirlo, ha deluso un consenso che già la vedeva scendere (-0.9% da prec -1.7% e vs attese per -0.4%, anno su anni -4.2%). Il mercato vi si era avvicinato con nervosismo, ed ha passato il resto della mattinata a mostrare progressi marginali, e con il settore bancario che faticava a mantenersi in positivo. Che Dicembre è stato un disastro ormai si sa. La speranza è che gennaio veda una stabilizzazione.

Gli asset italiani hanno continuato a fare storia a parte, con una buona asta di 3 e 7 anni che ha prodotto ulteriore performance del BTP, e il FTSE Mib ancora supportato dalle banche.

Sul fronte Brexit la situazione si fa sempre più comica. Apparentemente , il responsabile delle negoziazioni sulla Brexit di parte UK Oliver Robbins sarebbe stato accidentalmente udito da giornalisti di ITV mentre in un bar confidava la strategia della May: tirare la cosa in lungo fino all’ultimo minuto e poi mettere il parlamento di fronte alla seguente scelta: 1) approvare l’accordo che gli si propone 2) chiedere una lunga estensione dell’articolo 50 optando per un lungo rinvio della brexit. Domani in Parlamento si dovrebbe tenere un altro voto, che però è stato depotenziato dalla fissazione di un voto il 27 febbraio su un piano da presentare il giorno prima. Quindi dovremmo avere al voto solo l’approvazione di questo corso di azione, più forse un emendamento dei laburisti che impone un altro voto parlamentare il 27 anche se non vi è un nuovo piano pronto.

Alle 14.30 era previsto uno dei dati clou di questa settimana, ovvero il CPI US di gennaio. Se il dato headline è uscito sotto attese (0.0% da prec 0.0% e vs attese per +0.1%) a causa della componente energetica (ma la revisione al rialzo di dicembre cancella il “miss”) il dato core ha sorpreso al rialzo (2.2% da prec 2.2% vs attese per 2.1%).

L’impatto si è avuto principalmente sui cambi, dove il dollaro ha ripreso forza dopo il ritracciamento di ieri, e sui tassi, con un rialzo di un paio di bps su tutta la curva USA.

La conseguente discesa dell’€ ha contribuito, insieme ad una Wall Street ancora frizzante, a ridare un po’ di spunto all’azionario Eurozone. Poco prima della chiusura europea, un tweet di Marco Rubio in cui il Senatore Repubblicano promette di proporre un progetto di legge per equiparare la tassazione dei buyback azionari a quella dei dividendi (un proposito strano per un Repubblicano) ha causato una moderata correzione, rimasta in gran parte confinanta a Wall Street.

Così, in chiusura gli indici Eurozone hanno mantenuto il grosso dei guadagni, anche se la price action è assai meno ispirata che altrove. L’€ chiude ancora sotto 1.13, mentre i tassi tedeschi cedono qualcosa sulle scadenze lunghe, ma ciò non impedisce allo spread di perdere altri 5 bp.

Pur con il ridimensionamento causato da Rubio, l’S&P 500 sta scambiando marginalmente sopra la media mobile a 200 giorni. Non che la valenza di breve sia particolarmente elevata: tra ottobre e dicembre l’indice l’ha attraversata un buon numero di volte senza colpo ferire.

Detto ciò, molti vi guardano perchè, tipicamente, il fatto che l’indice si trovi a scambiarvi sopra o sotto, insieme con la sua inclinazione, viene convenzionalmente usato per definire se il mercato USA è in un bull trend o un bear trend. In questo senso, tornarvi stabilmente sopra (non solo di frazioni di punto, come ora) potrebbe indurre alcune categorie di investitori che hanno recentemente alleggerito (cosa di cui abbiamo visto parecchi indizi di recente) a rientrare.