Italiano

Italiano English

English

Chiusura fortissima ieri sera (martedì) a Wall Street, con l’S&P 500 in progresso del 2.05% e il Nasdaq 100 del 2.39%. Molto bene anche Russell 2.000 Small Caps (+2.48%) e soprattutto le Magnificent 7 con un +3.24%. Il tema principale è stato sicuramente il rinvio dei dazi all’EU, noto da domenica ma fattorizzato ieri per via del Memorial Day lunedì. Ma anche il ritorno a calare dei rendimenti, favorito dal crollo di quelli in Giappone, sulle speranze di un calo delle emissioni sul long end da parte del Tesoro giapponese. E poi anche il violento rimbalzo della Consumer Confidence a maggio, che sembra indicare che la divergenza tra survey e hard data si potrebbe comporre a favore di questi ultimi, con le survey che recuperano (ricordo anche il rimbalzo dei PMI).

E poi c’è il discorso del sentiment euforico, che si manifesta nel rinnovato boom di alcune meme stocks, di alcuni settori (Small modular Reactors/nucleare, Difesa, Magnificent 7). Ieri Tesla ha guadagnato quasi il 7%, apparentemente festeggiando il ritorno di Musk a tempo pieno come Ceo (una cosa che a mio parere è evidente da diverse settimane) e nonostante un newsflow piuttosto negativo: vendite in fortissimo calo anche ad Aprile in EU e UK e una guerra dei prezzi iniziata in Cina dove gli interessi di Tesla sono grossi. Su Tesla c’è un tema di prospettive di business su robo-taxi, il cui progetto pilota partirà a Austin a fine giugno, e robot umanoidi, potenzialmente dirompenti e difficili da valutare. Ma il fatto che un newsflow del genere coincida con una performance stellare dice qualcosa sul sentiment degli investitori privati, a mio modo di vedere.

*Tesla April EU New Car Registrations Fell Nearly 53% -ACEA:

*Chinese EV Stocks Tumble After BYD Slashes Prices as Much as 34%

Stasera riporta un altro dei darling degli investitori privati, ovvero Nvidia. Ieri il titolo ha guadagnato oltre il 3%. Vedremo come saranno i conti e come reagirà il mercato.

La seduta asiatica ha avuto un tono opaco stanotte, con Tokyo flat, perdite marginali per il China Complex, Sydney, Mumbai e Jakarta, e invece marginali progressi per Taiwan e Vietnam. Solo Seul ha superato il punto percentuale di progresso.

Poche notizie macro nell’area: La Reserve bank of New Zealand ha tagliato i tassi di 25 bps al 3.5 come da attese, il CPI di aprile in Australia ha sorpreso marginalmente al rialzo.

L’evento più seguito è stato l’asta di JGB 40 anni, alla vigilia della quale il Ministero del Tesoro giapponese aveva mandato un questionario agli investitori chiedendogli cosa ne pensavano di una riduzione delle emissioni sul long end. L’asta è andata maluccio, con una domanda debole: un altro parere implicitamente a favore di una riduzione delle emissioni. L’effetto sui rendimenti però, tolto l’immediato, è stato ridotto, con un rimbalzo di 4/5 bps, dopo che ieri erano calati di 19 sul 30 anni.

La seduta europea è partita con un tono consolidativo, apparentemente senza un motivo preciso, a parte la circostanza che tra lunedì e ieri l’intero calo legato agli annunci sui dazi era stato interamente recuperato (sul Dax più che recuperato).

Relativamente modesti come importanza i report odierni. Gli import prices tedeschi di aprile in calo maggiore delle attese, il consumer spending francese di aprile più debole, con GDP Q1 marginalmente rivisto al ribasso.

Più disoccupati delle attese in Germania a maggio e attese di inflazione rilevate dall’ECB più alte a 1 anni. In generale report mediocri ma poco seguiti al momento.

In mattinata sono tornate a circolare indiscrezioni che gli USA sarebbero nuovamente favorevoli a esercitare pressioni e aumentare sanzioni sulla Russia per ottenere un cessate il fuoco in Ucraina. Anche il Cancelliere tedesco Merz, ad un incontro con Zelensky ha avuto dichiarazioni bellicose: ha detto che la Germania aumenterà il supporto finanziario, incluso quello per missili a lunga gittata, e che si assicurerà che il gasdotto Nordstream2 non riprenda a funzionare. Può essere che questo incremento di tensioni abbia contribuito al clima opaco. Di sicuro vi è che le aziende della difesa continuano a volare.

** US STATE DEPARTMENT SPOKESWOMAN BRUCE: US IS READY TO DO MAXIMUM PRESSURE FRAMEWORK ON RUSSIA

*MERZ: AGREEMENT WITH KYIV ON PRODUCTION OF LONG-RANGE MISSILES

*MERZ: GERMANY WILL ENSURE NORD STREAM 2 NEVER COMES ONLINE

*PESKOV ON MERZ’S REMARKS ON SUPPLIES OF LONG-RANGE WEAPONS TO KIEV: THIS PROLONGS WAR AND OBSTRUCTS ATTEMPTS TO ENTER PEACE

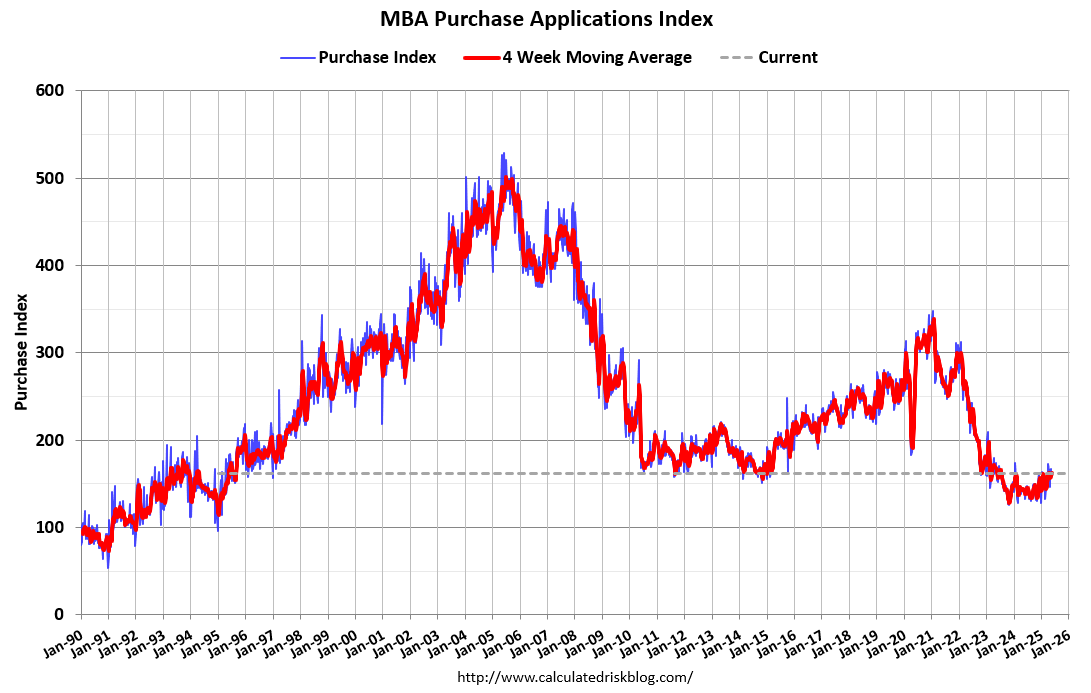

In US, gli eventi percepiti senza dubbio come più rilevanti erano previsti in serata: le minute del FOMC alle 20, e la trimestrale di Nvidia in aftermarket. Poca roba nel pomeriggio, con 2 survey regionali, entrambe in miglioramento ma ancora piuttosto negative, e le richieste di mutuo settimanali, stabili (come richieste destinate a finanziamento per nuovo acquisto) su livelli poco sopra i minimi marcati negli ultimi 2 anni, e sui livelli post scoppio della bolla immobiliare (vedi grafico).

Nulla che potesse distogliere l’attenzione del mercato dai 2 eventi sopracitati. Wall Street è partita con un lieve margine positivo, e poi è passata in negativo, restando ad oscillare poco sotto la parità, frenata da prese di beeneficio sullee meme stocks.

Le borse europee hanno accentuato i passivi quando l’S&P 500 è passato in negativo, andando a chiudere con perdite discrete, ad eccezione del Ftse Mib, in pari. Modesta pressione rialzista sui rendimenti, e un € in arretramento completano il quadro.

Dopo la chiusura europea Wall Street ha continuato a oscillare sotto la parità in attesa di minute FOMC e Nvidia. La trimestrale del colosso dei chip potrà impattare sul sentiment solo dopo la chiusura, ammesso che lo faccia: di recente l’impatto sugli indici generali è andato calando, avendo l’AI progressivamente condiviso il palcoscenico con temi altrettanto dirompenti come i dazi. Vedremo quale sarà l’effetto questa volta.

In attesa di questi esiti, propongo un paio di spunti:

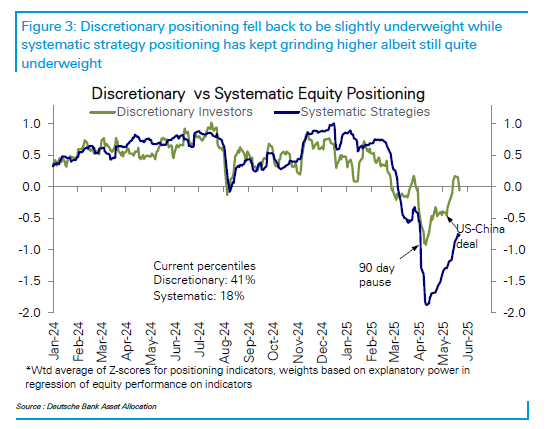

1) Dopo aver osservato abbondantemente come l’investitore retail USA sia super euforico e full invested, avendo comprato aggressivamente la correzione e avendo fatto soldi molto rapidamente, diamo uno sguardo al positioning degli investitori istituzionali, che invece hanno abbastanza perso il treno. Secondo il monitor di Deutsche Bank, la scorsa settimana i gestori discrezionali hanno ridotto, tornando marginalmente sottopesati, mentre quelli quantitativi hanno continuato a ridurre il sottopeso, ma sono ancora abbastanza scarichi. In aggregato la posizione è ancora parecchio difensiva (23mo percentile) ma da un paio di settimane non a livello da poter essere un supporto.

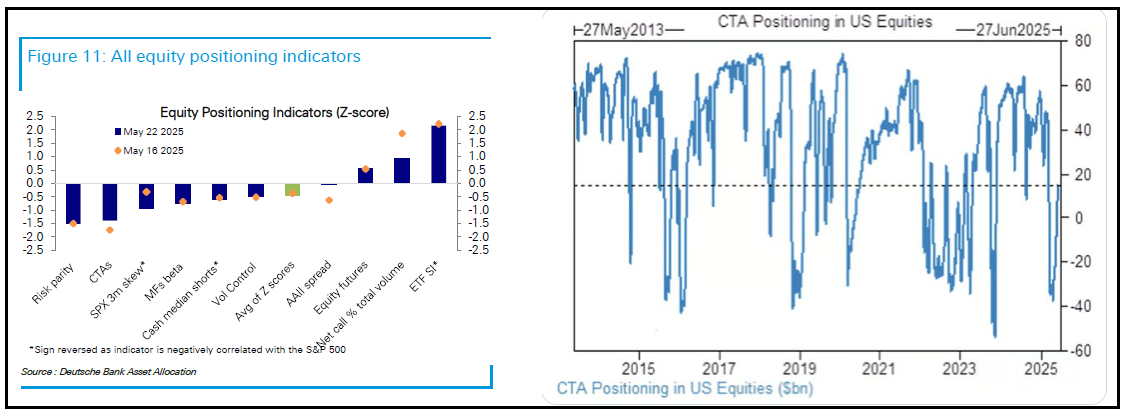

Tra le strategie quantitative, i temutissimi CTA sono ancora sotto il livello medio di investimento, ma non sono più corti (nel grafico accanto al breakdown di DB metto un grafico di JPM per variare la fonte, ma il messaggio del grafico di DB è analogo.

Se la volatilità cala ancora qui si possono vedere ancora acquisti, ma ma nulla di paragonabile allo short squeeze che ha contribuito al rimbalzo violentissimo delle ultime settimane.

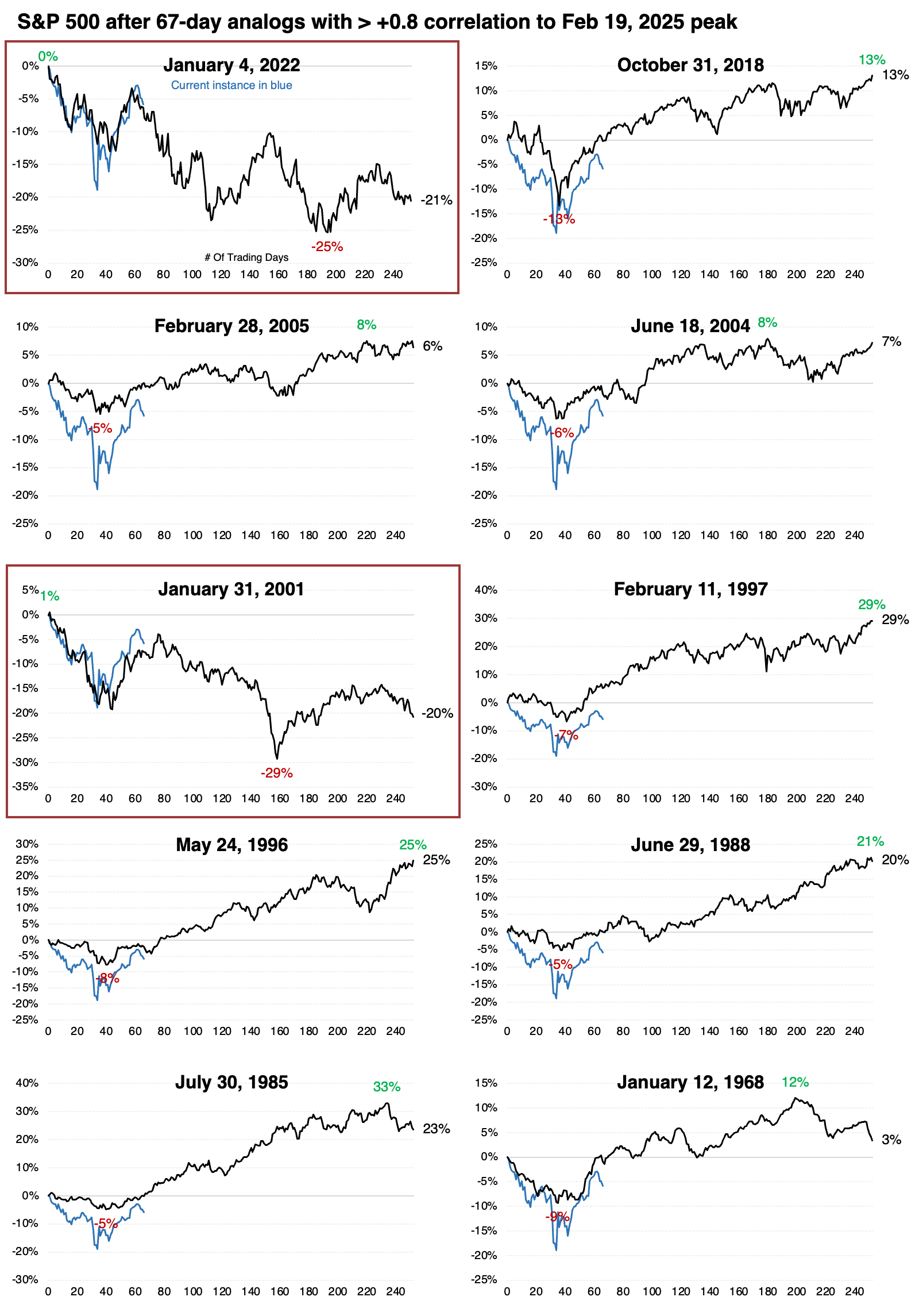

2) A proposito della violenza del rimbalzo, Sentimentrader.com osservato che il crash e rimbalzo delle ultime settimane ha delle caratteristiche di velocità viste poche volte negli ultimi 100 anni. Sentimentrader ha rilevato i 15 movimenti che hanno una correlazione di più di 0.8 con quello attuale. Più della metà sono avvenuti negli ultimi 30 anni.

Mentre da 2 settimane a 6 mesi le performance medie dell’S&P 500 succedute a queste price action sono non troppo diverse da quelle “random” , a 12 mesi la performance dopo questi episodi è positiva, con un 10% abbondante di performance media e un win ratio dell’ 80%. Quindi questa particolare price action va a ridurre la possibilità che ci troviamo davanti a un bear market rally, sulla base di questa analogia.

A rovinare un po’ questa statistica c’è la circostanza che i 2 episodi che mostrano maggiore correlazione con quello attuale, in termini di movimento sono il 2001 e il 2022, i 2 casi in cui il mercato ha fatto nuovi minimi.